所谓资产负债表中的“重分类”,指的是应付账款、预收账款、其他应付款科目的借方余额调入预付账款、应收账款以及其他应收款科目的贷方余额。企业一般只调报表相应项目,不进行调账,所谓的“调表不调账”。

对于科目余额“重分类”一般出现在审计报告里,但也有一些企业出具月度、半年度、年度报表中可能也会出现。

企业期末资产余额一般为借方,期末负债余额一般为贷方,所以,如果资产类科目出现了贷方余额,那么就是一项负债,相反如果负债类科目出现了借方余额,那就是一项资产。在报表列示时,如果把资产贷方余额以负数列示在资产栏,或者将负债借方余额以负数列示在负债栏,就会导致财务指标异常。这就是是重分类调整的一个主要方面,除此之外在列报时,要对一年内到期的长期资产负债进行重分类,将一年内到期的长期借款归入在年报中,资产负债表中可能存在重分类的科目有:应收账款与预收账款;应付账款与预付账款;其他应收款与其他应付款。

-----------------------------------------

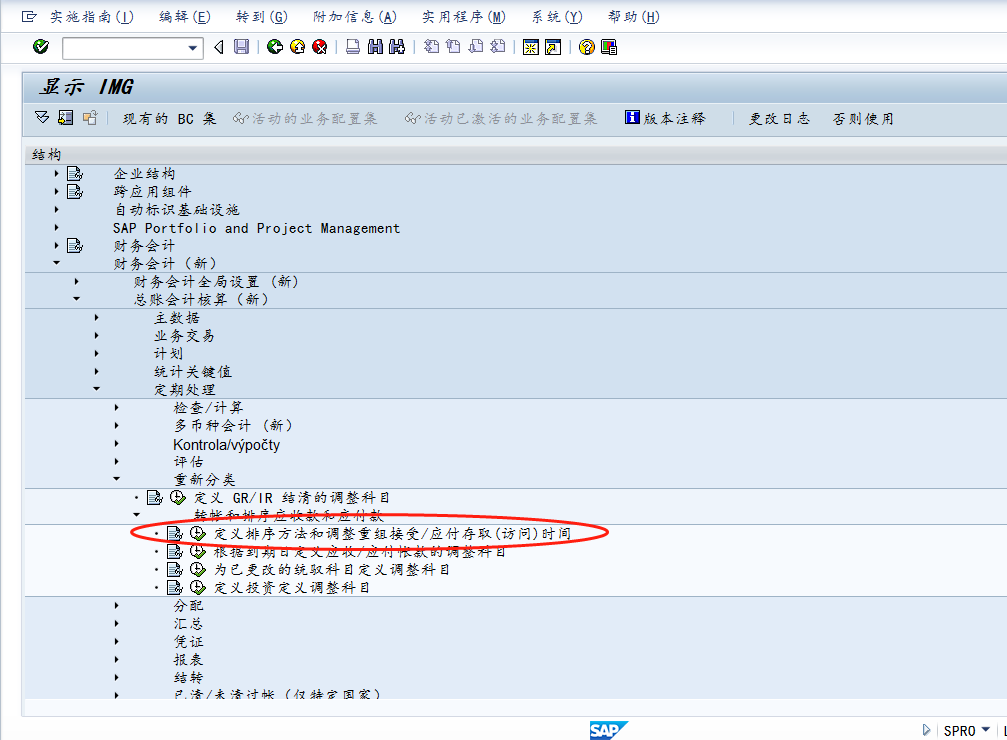

进入spro路径

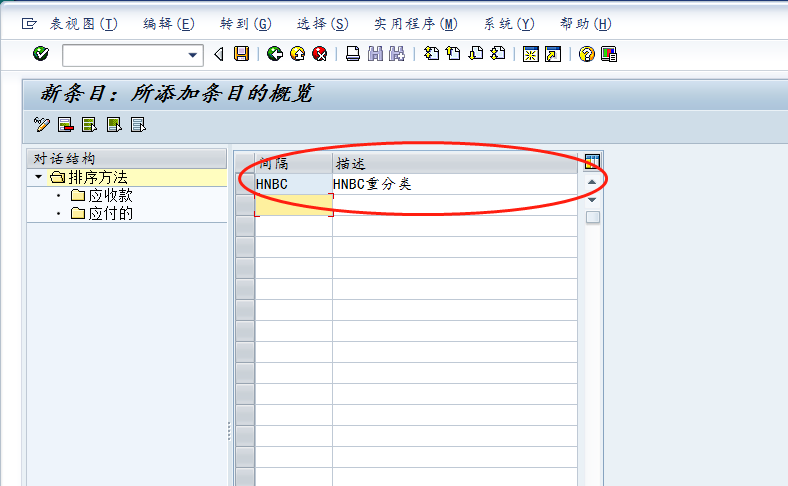

新建重分类

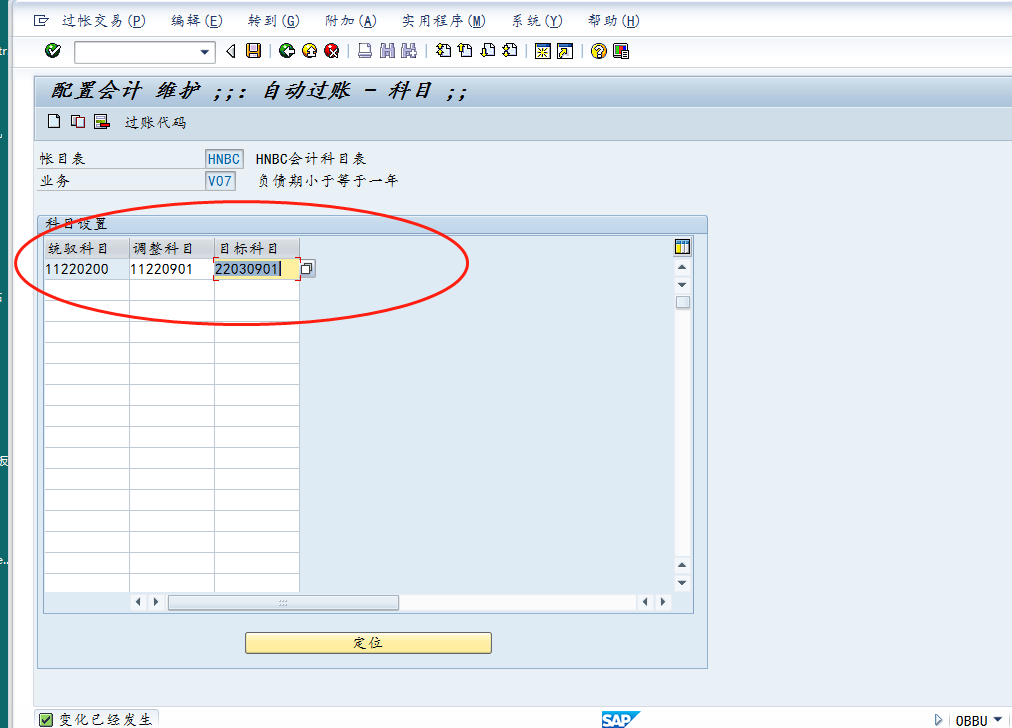

应收款

新增应收款

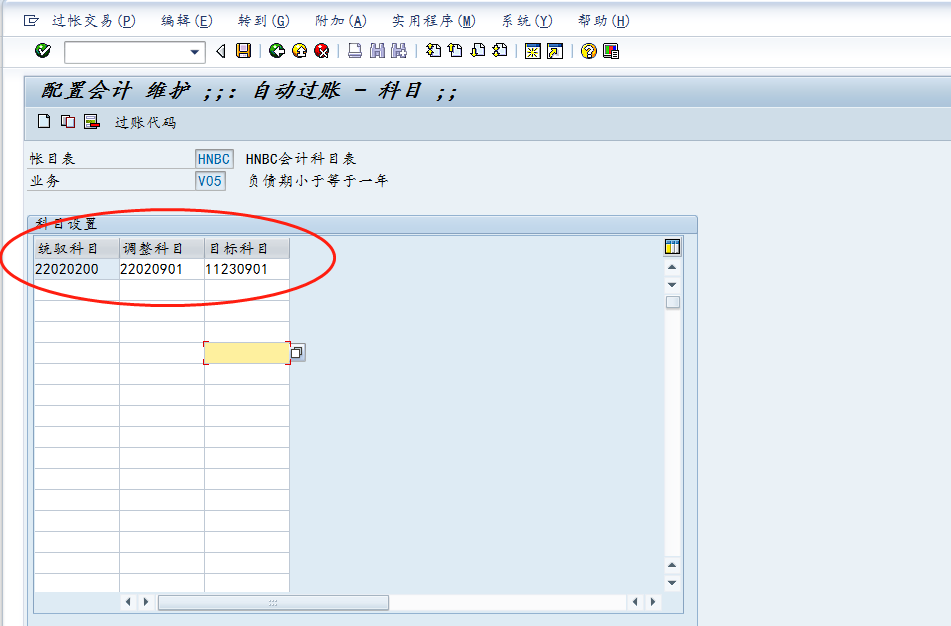

22020200:应付账款-集团外部

22020901:应付账款-借方调整科目

11230901:预付账款-应付账款借方转入

--------------------------------------------------------

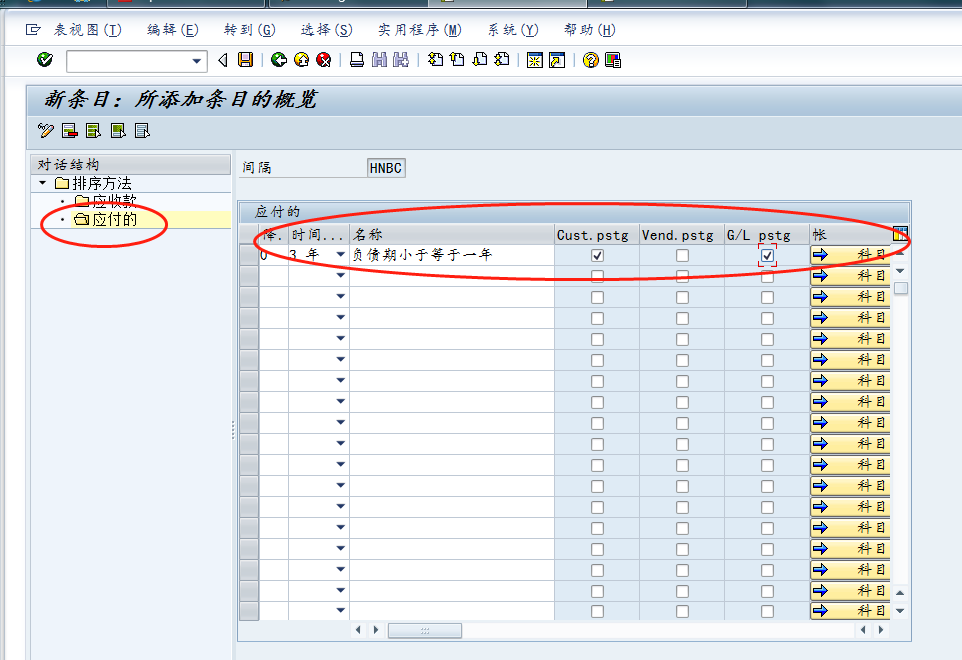

应付配置

11220200:应收账款-集团外部

11220901:应收账款-贷方调整科目

22030901:预收账款-应收账款贷方转入

浙公网安备 33010602011771号

浙公网安备 33010602011771号