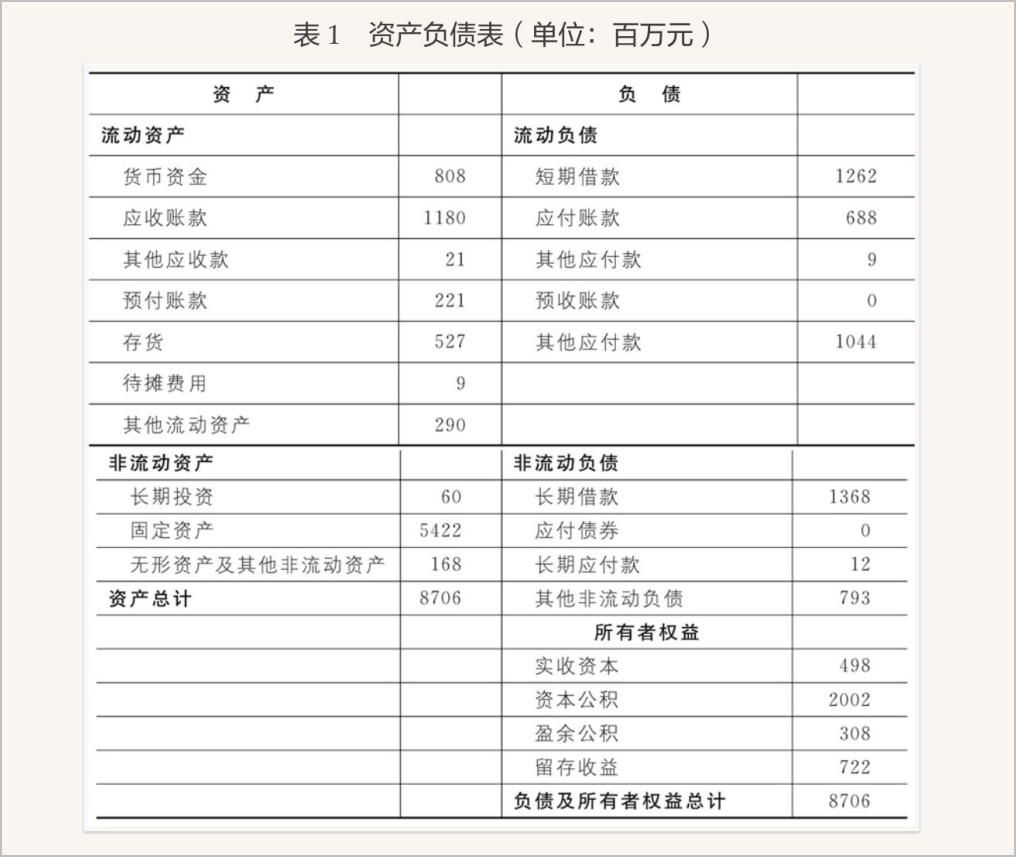

资产负债表(白话版)

上表为一张资产负债表结构图

资产负债表包含哪些项目呢?

资产负债表的左边说了1件事情:资产

资产负债表的左边说了2件事情:负债和股东权益

货币资金

官方解释:货币资金(Cash),包括库存现金、银行存款和其他货币资金三个项目的期末余额,具有专门用途的货币资金不包含在内;

个人理解:说白了就是钱,不管是放在银行的还是放在公司的钱,都是货币资金;

应收账款

官方解释:应收账款(Accounts Receivable):核算企业因销售商品、提供劳务等经营活动应收取的款项。

个人理解:比如说,小明准备卖一批水果给小红,但是小红说:我现在没钱啊,你先赊给我,等我把水果转卖出去,再给你钱,小明想想,可以啊,你还是诚实可靠的,那就这样,先给你货,此时就产生了应收账款,还有一种情况,小红有钱,此时不止小明一家有水果,小红说我有的是钱,你都不给我点优惠,我就去买别家的水果了,此刻,小明心生妙计,说:那要不这样吧,我给你赊一段时间,你水果卖了再给我钱也行,小红觉得这生意可以做,这也就产生了应收账款。

其他应收款

官方解释:其他应收款(Other Receiveables):企业除存出保证金(如租房子时交付的未来将退回的保证金、押金等)、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

个人理解:其他应收款是一种特殊的应收款,比如说张三的公司暂时需要100万应急,此时无奈手中没钱,于是去找好朋友李四借钱,并约定2周之后一定归还,这笔借款不是投资,也不是贷款,就是一笔人情账,所以它是"其他应收款"。再比如:很多公司员工出差找公司预支的备用金等都属于"其他应收款"。

预付账款

官方解释:预付款项(Prepaid):企业按照合同规定预付的款项

个人理解:在上面例子中,卖水果的人很多,引出了应收款项,但是今年不一样,天气太冷,好多果子被冻坏了,水果市场紧缺,此时,小红来找小明,老铁啊,今年水果太少了,你得及早给我囤货啊,不然生意没法做了,小明傲慢的说到:那你先垫钱啊,不先垫钱,我可没那么多钱囤货,这就是所谓的预付账款。

在产品

官方解释:在产品(Work in Process):正在加工,尚未完成的产品。有广义和狭义之分;广义指的是:正在加工的产品和准备进一步加工的半成品。狭义指的是:正在加工的产品

个人理解:这也没啥好说的,字面意思就是正在加工,尚未完成的产品。

产成品

官方解释:产成品(Finished Goods):企业已经完成全部征税过程并已验收入库合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或者作为商品对外销售的产品。

个人理解:已经完成的产品,比如:一辆对外销售的汽车、一栋已经交付的楼宇

存货

官方解释:存货(Inventory):企业在日常活动中持有以备出售的产成品和商品、处在生产过程中的在产品、在生产过程或提供劳务活动中耗用的材料和物料等。

个人理解:比如一家公司正在开发的一款软件,或者说一家公司所有的办公电脑

待摊费用

官方解释:待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用

个人理解:比如公司准备购买一批电脑办公,需要花10万块,那么这10万在最初会被确认是一笔资产,但是随着时间流逝,电脑逐渐老化被淘汰,它最终成为一笔费用,这笔费用就叫做待摊费用。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

下面是一段小插曲:

流动资产(Current Assets):指企业可以在一年内或者超过一年的一个营业周期内变现或者运用的资产。(以上所说货币资金、应收账款、存货等全部都是流动资产)

非流动资产(Non-Current Assets):指流动资产以外的资产

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

非流动资产是什么?

非流动资产包含长期投资、固定资产、无形资产等;

长期投资

官方解释:长期投资(Long-term Investments):指不满足短期投资条件的投资,即准备在一年或长于一年的经营周期之内转变为现金的投资。长期投资按其性质分为长期股权投资、长期债券投资和其他长期投资。

个人理解:比如小明持有A公司的股权,又或者持有债券,只要是长期持有的股权或者债券都称谓长期投资;

固定资产

官方解释:固定资产(Fixed Assets):指同时满足下列特征的有行资产:①为生产商品、提供劳务、出租或者经营管理而持有的;②使用寿命超过一个会计年度

个人理解:固定资产必须满足使用时间长,并且价值较高。比如公司的一直铅笔,那就不是固定资产

折旧

官方解释:固定资产的折旧(Depreciation):指一定时期内为弥补固定资产损耗按照规定的固定资产折旧率来提取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折旧。

个人理解:比如公司的办公大楼,但是随着时间的推移,大楼会变旧,所以会计在记账的时候,会按照现行市场来估算办公大楼的价值,不断描述这个损耗的量,即折旧。

无形资产

官方解释:无形资产(Intangible Assets and Other Assets):指企业拥有或者控制的没有实物形态的可辨认非货币性资产。本科目核算企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权、土地使用权等

个人理解:无形就是没有实际形态,像专利权、商标权,但是在中国还有一个土地使用权,也是无形资产。

声明:书写博客不易,转载请注明出处,请支持原创,侵权将追究法律责任

个性签名:人的一切的痛苦,本质上都是对自己无能的愤怒

如果觉得这篇文章对你有小小的帮助的话,记得在右下角点个“推荐”哦,博主在此感谢!