电子欠款单设想(原创)

电子欠款单

撰写人:XXX

撰写时间:2019.02.19

解决问题:当前熟人间借款的一些弊端

一,背景

情景1:

前几年,家里面有个叔叔过年期间找我家借300元的钱去超市买东西说太早了银行没有开门(当时这个地方还没有ATM机),年后他赶时间就急急忙忙去南方打工了,过去一年他把这个借钱的事情忘记的一干二净,钱不多但是我父母很烦恼(这个叔叔不自觉还钱)过年的时候和他提这个事情,他一口咬定没有这个事(我家在小镇上做小生意,老家在很近的村子里)

情景2:

大概是10年前吧,家族里面的一个亲戚找亲族们借钱买大卡车跑长途货运,大家伙也都借了钱卡车也买上了。刚开始也都一家一家多多少少还点钱。后来,大卡车出车祸这家的男主人去世了,家里一下就贫困的不行。

我们亲戚也没有急着要他们还钱,甚至还主动帮他家的小孩出学费上学,后来这家小孩也长大了,他母亲也开了个小卖铺挣钱自己家都盖了楼房但是大家伙之前借给她家买大卡车的钱他们都直接选择性忘记,我们给他们提这个事情他们说这个钱不还了!!!写这张借条的人(他家的男主人)早都不在世了,想要钱去他的墓前找他要!!!

情景3:

同学A说的一个他们家亲戚B的事情。这家亲戚B要在市区全款买房,差10多万找亲戚和朋友借了钱,后来钱还没有还清就又全款买了车!!!同学A家说:“你都都全款买车了,那为什么不先还我的钱,我的钱也是血汗钱啊”,亲戚B说:“又不是不还你,之前不是说了晚点还你吗,在BB这钱不还了!!!”(当初我同学家没好意思写借条)

二,熟人间借款逻辑

(应该可以算作:需求分析)

熟人之间借钱,一般有以下几种常规模式:

|

金额 |

有无借条 |

约定归还时间 |

借款人 |

出款人 |

还款状态 |

备注 |

|

少 |

无 |

过几天(虚数时间) |

准守约定 |

谨记借款事项 |

达成 |

不好意思开借条 |

|

少 |

无 |

过几天(虚数时间) |

准守约定 |

忘记借款事项 |

达成 |

不好意思开借条 |

|

少 |

无 |

过几天(虚数时间) |

忘记借款事项 |

谨记借款事项 |

提醒、催促后达成 或者未达成(损失) |

不好意思开借条 |

|

少 |

无 |

过几天(虚数时间) |

忘记借款事项 |

忘记借款事项 |

未达成(损失) |

不好意思开借条 |

|

少 |

无 |

过几天(虚数时间) |

故意不还 |

谨记借款事项 |

未达成(损失) 并且产生矛盾 |

钱少,维权困难 |

|

少 |

无 |

过几天(虚数时间) |

故意不还 |

忘记借款事项 |

未达成(损失) |

只损失钱 |

|

多 |

无 |

虚数时间 |

准守约定 |

谨记借款事项 |

达成 |

某些原因未写借条 |

|

多 |

无 |

虚数时间 |

忘记借款事项 |

谨记借款事项 |

提醒、催促后达成 或者未达成(损失) |

无借条,维权困难 |

|

多 |

无 |

虚数时间 |

故意不还 |

谨记借款事项 |

未达成(损失) 并且产生矛盾 |

无借条,维权困难 |

|

多 |

有 |

具体截止日期 |

准守约定 |

谨记借款事项 |

达成 |

|

|

多 |

有 |

具体截止日期 |

准守约定 |

忘记借款事项(稀少) |

达成 |

|

|

多 |

有 |

具体截止日期 |

忘记借款事项 |

谨记借款事项 |

提醒、催促后达成 或者未达成(损失) |

|

|

多 |

有 |

具体截止日期 |

忘记借款事项 |

忘记借款事项(稀少) |

未达成(损失) |

|

|

多 |

有 |

具体截止日期 |

故意不还 |

谨记借款事项 |

未达成(损失) 并且产生矛盾 |

|

备注:上表还需要进一步完善,只是撰写的第一版本

由上表可知,一般借钱还钱整个流程顺利完成主要取决于借款人的行为(准守约定、忘记借款事项、故意不还)。准守预定的借款人一般都会达成整个交易;忘记借款事项的借款人在是否履约又部分取决于出款人是否谨记借款事项,当然也有借款人完完全全忘记借款这个事项一口否定有这回事致使流程失败;故意违约的借款人,有借条的出款人还可以选择走法律途径(但是相关费用是否值得有待商榷),无借条的出款人维权几乎不可能。

这还只是考虑了通常的情景,还有一些特殊的情景,例如:①借款人已经还了钱,但是出款人表示自己没有收到;②出款人手中的纸质借条丢失,借款人以此不还钱;③借款人还的纸质货币,但是出款人没有当场撕毁借条,并以手中的借条要求二次还款等等。

因此,在现在各种资料单据都是电子形式的时代,一款数字形式、带信用记录和智能提醒的电子欠款单需要被设计出来为人民带来方便和安全。

三,雏形设计

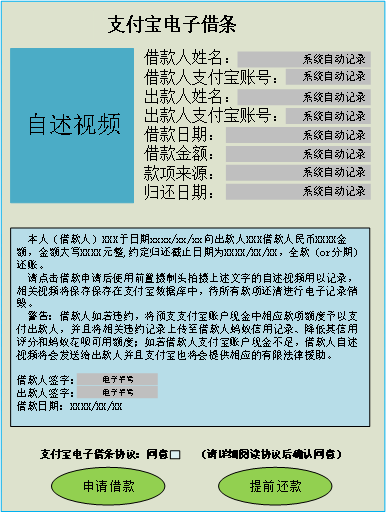

1界面设计:

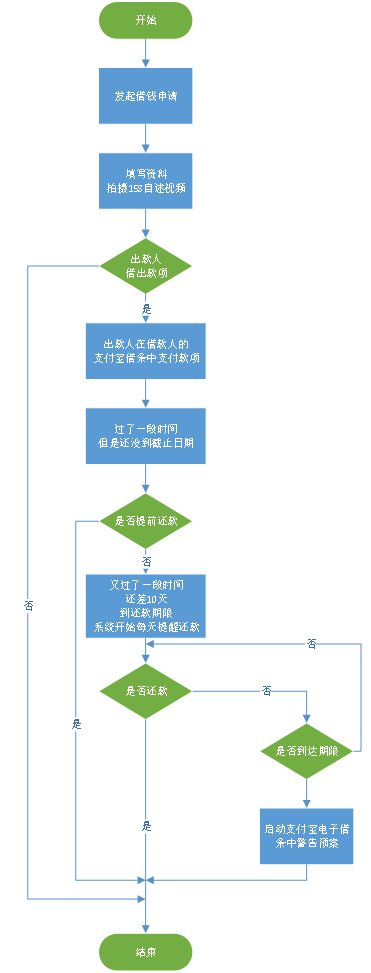

2逻辑设计:

其中支付宝电子借条协议中的强制预案包括:

①将预支支付宝账户现金中相应款项额度予以支付出款人

②将相关违约记录上传至借款人蚂蚁信用记录

③降低违约借款人信用评分

④蚂蚁违约借款人花呗可用额度

⑤如若借款人支付宝账户现金不足以支付欠款并且也不主动配合缴纳欠款,那么借款人自述视频将会发送给出款人且支付宝也将会提供相应的有限法律援助

通过上述流程,首先出款人不需要自己记住这个借款事项了并且整个借款过程都有电子记录将来万一出现违约情况,维权也相对容易,保障了借款人的利益,让借款人更安心地借出自己的钱。另外对于借款人也会及时地提醒他们还款帮助他们养成准守契约的精神。

四,盈利来源

方案1:低于1000元的借款款项,借款人在截止期限仍未主动缴纳欠款,由支付宝强制支付出款人,同时在支出款项中多支付1元罚款;如果借款人主动履约,则没有相关费用支付给支付宝。

这个和微信朋友圈英语流利说打卡满80天返学费是一样的,有很多人会准守契约提前还款,但是总会有一定比例的人忘记这个事情,因而这个违约支付1元钱由于用户基数大也是很客观的数目。

方案2:金额大于1000元借款款项,借款人在截止期限仍未主动缴纳欠款,由支付宝强制支付出款人,与此同时这个支出款项将额外支付总款项0.1%的违约金(其中一半违约金给出款人,另一半违约金给借款人)

当然上述违约金额和比例都可以在调研设计

五,进一步发展

通过对熟人间借款的规则制定标准统一,可以尝试高信用额度(蚂蚁信用分高的群体)陌生人之间的借款事项。

从而慢慢发展成为一下的状况。

备注:只要约定还款借贷利息比银行低,那么就有人愿意找陌生人借款。只要借出的利息回报比银行利率高那么就有人愿意借出。而支付宝借条业务慢慢也可以变成类似银行的中介机构只用负责风险、联系借款人和出款人即可。

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· AI与.NET技术实操系列:向量存储与相似性搜索在 .NET 中的实现

· 基于Microsoft.Extensions.AI核心库实现RAG应用

· Linux系列:如何用heaptrack跟踪.NET程序的非托管内存泄露

· 开发者必知的日志记录最佳实践

· SQL Server 2025 AI相关能力初探

· 震惊!C++程序真的从main开始吗?99%的程序员都答错了

· winform 绘制太阳,地球,月球 运作规律

· 【硬核科普】Trae如何「偷看」你的代码?零基础破解AI编程运行原理

· 上周热点回顾(3.3-3.9)

· 超详细:普通电脑也行Windows部署deepseek R1训练数据并当服务器共享给他人