指数基金-投资中的仓位管理也是可以量化的

指数基金-投资中的仓位管理也是可以量化的

2022-01-30

目录

1 典型的仓位量化策略

仓位的管理,有没有一个很好的量化方法来衡量仓位呢?

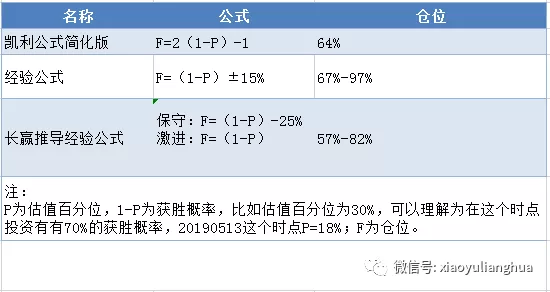

1.1 凯利公式

大名鼎鼎的凯利公式,很多投资大佬都在使用它来做仓位控制,这里用的是一个简化版本:

F=2P-1 其中F是仓位比例,P为获胜概率,只有指数估值在历史中位数(50%)以下时,即我们的获胜概率P大于0.5,我们才会投入一定比例的仓位。

注:获胜概率大致可以这样估算,P=1-中证全指PE/PB估值历史分位点;比如说中证全指PE估值目前只比历史上30%的时间高,那么我们的仓位是多少呢:F=2P-1=2*(1-30%)-1=40%。

| 时间 | PE-TTM(等权) | PE-TTM分位点(等权) |

| 2019/2/20 | 32.3945 | 0.151 |

比如:2019/2/20沪深A股PE-TTM分位点(等权平均值)为15.1%,通过凯利公式计算的A股仓位就是:F=2P-1=2*(1-15.1%)-1=69.8%,约等于70%。仓位应该随着指数估值的下降进一步增加,实现越跌越买。

1.2 经验公式

F=(1-P)±15%, 其中F是仓位比例,P用中证全指PE或PB历史分位点表示

F=(1-P)±15%,其中F是仓位比例,P用中证全指PE或PB历史分位点表示,以2019年2月20日的数据为例:

| 时间 | PE-TTM(等权) | PE-TTM分位点(等权) |

| 2019/2/20 | 32.3945 | 0.151 |

F=(1-P)±15%=(1-15.1%)±15%,持仓比例范围为:70%—100%,也就是说在当前A股的估值水平下保守的人仓位应该在70%左右,激进的人就已经满仓了

参考:

浙公网安备 33010602011771号

浙公网安备 33010602011771号