指数基金-各类型资产配置权重 & 估值区间的划分

指数基金-各类型资产配置权重 & 估值区间的划分

2022-01-30

目录

1 各类型资产配置权重

2 估值区间的划分

2.1 历史百分位

2.2 结论

1 各类型资产配置权重

以下是小鱼量化总结下来比较号的自残配置权重

各类资产上限:A股80%;债券20%;大宗商品20%;港股20%;欧美股票15%;

单只指数基金权重不得超过20%;

以上几个大类进行细化,如下表

关于时点比例,实际是上根据估值量化买入卖出,不但股票指数可以量化,实际上大宗商品和债券也有相应的量化方法。

2 估值区间的划分

指数估值的几种方法,有加权计算法、等权计算法、中位数和平均数,经过分析,等权计算法比较能够反映成分股估值的变化。量化投资研究系列(二)指数估值方法对比

2.1 历史百分位

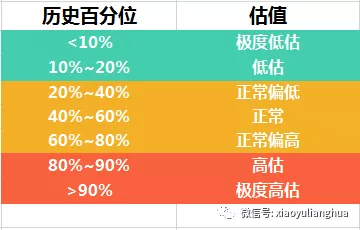

市场上有各种不同的指数,每个指数的PE/PB估值各不相同,有没有一个指标或者方法能够衡量不同的指数在同一时间所处的位置是高估、低估还是正常内呢?

这里,就引入了指数估值历史百分位或称作历史分位点这个指标,它是公众号@长赢指数投资的E大首创的,之后被大家广泛采用。

它的计算方法为时间窗内小于当前值的样本个数与总体样本个数的比率,代表当前值在历史统计值的估值位置。这里时间窗要足够长,比如大于十年,或者覆盖了一个牛熊周期;很多行业指数不满十年,一般起始于指数成立日。

举个栗子,假如说我们有100个估值数据,数值分别为从1-100;来看一下30这个估值处在什么位置?小于等于30的共计有30个数值,用30除以100个估值等于30%,也就是30这个估值的历史百分位是30%。

2.2 结论

- 大部分的宽基指数使用PE进行估值,但对于银行、券商、军工、航运、煤炭等重资产强周期类指数主要使用PB指标;

- 对指数的估值并不仅仅只有PE/PB,还有其他一些指标,如:盈利收益率(PE的倒数)、波动率、ROE、股息率等等,当有多只指数低估时,可以用这些指标作为辅助参考。

- 使用中证全指或沪深全A作为辅助对全市场进行量化估值。前边的一篇文章中也谈到了中证全指估值可以计算A股当前情况的仓位。

参考:

浙公网安备 33010602011771号

浙公网安备 33010602011771号