模式识别与机器学习(第一至三章学习记录和心得)

基于距离的分类器源代码

python实现MED分类器

python实现MICD分类器

第一章 模式识别基本概念

1. 定义

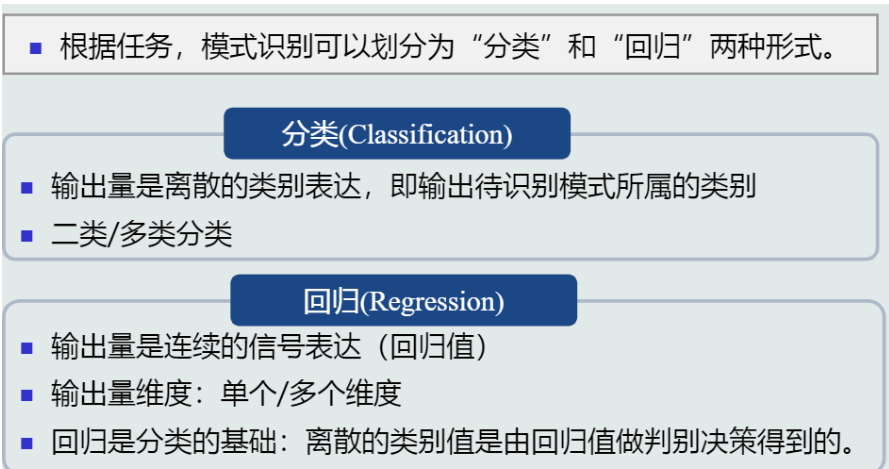

2. 分类

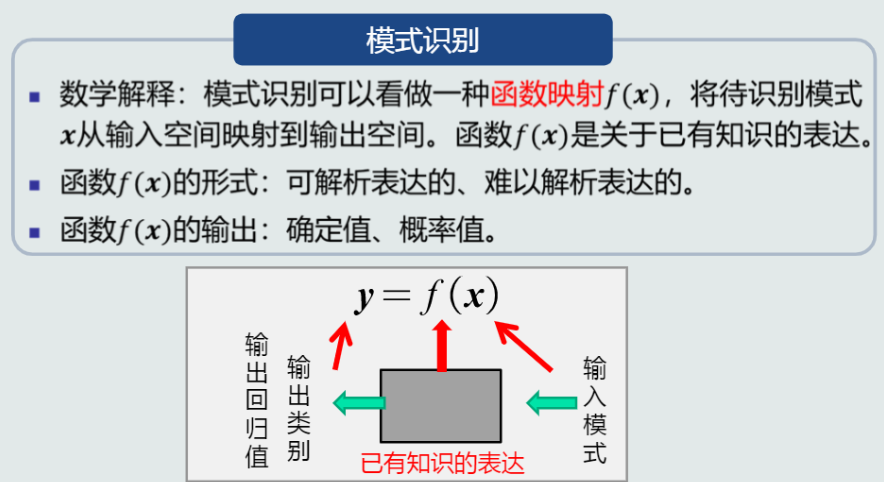

3. 模式识别的数学解释

值得一提的是,机器学习的任务是学习上图中的函数f(\boldsymbol{x})

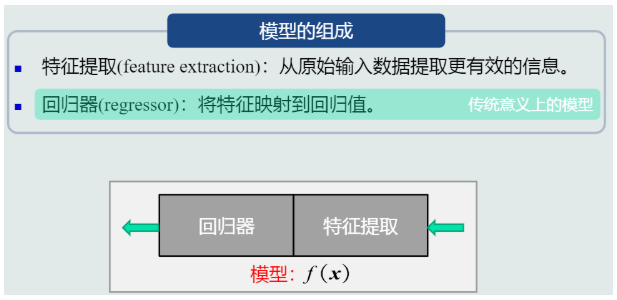

4. 模型

模型(model):关于已有知识的一种表达方式,即函数f(\boldsymbol{x})。

- 用于回归的模型:

-

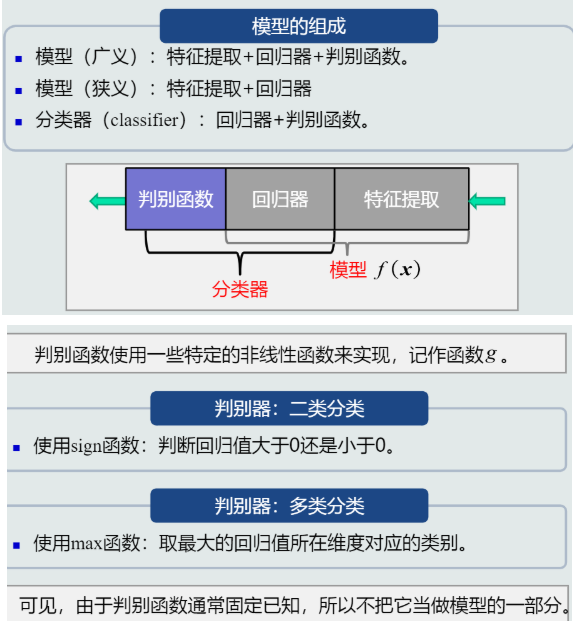

用于分类的模型:

与回归器相比,分类器只是在回归器末端加上了判别函数而已。

5. 特征

-

特征的特性:

(1) 具有辨别能力,提升不同类别之间的识别性能

(2) 鲁棒性,针对不同的观测条件(噪声、尺度变化等),仍能够有效表达类别

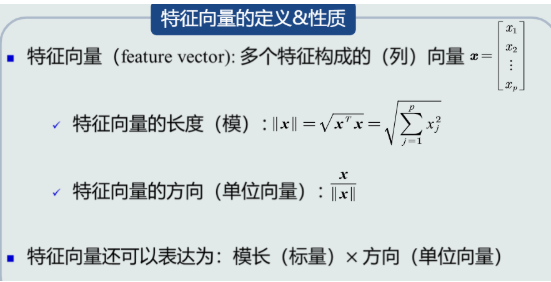

6. 特征向量

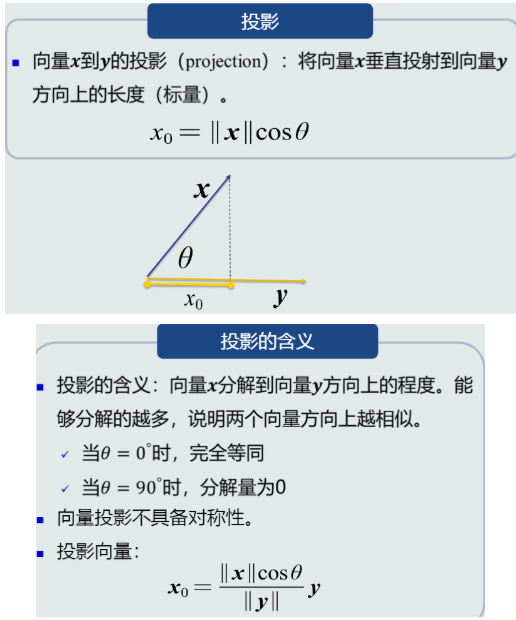

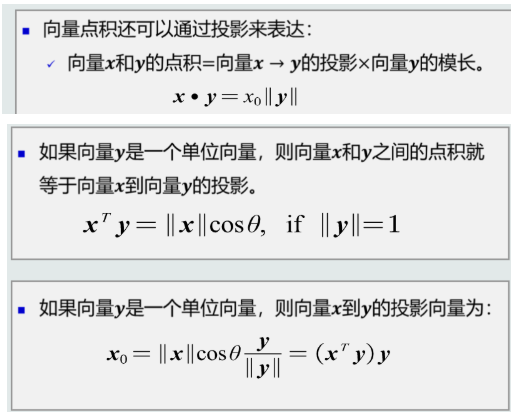

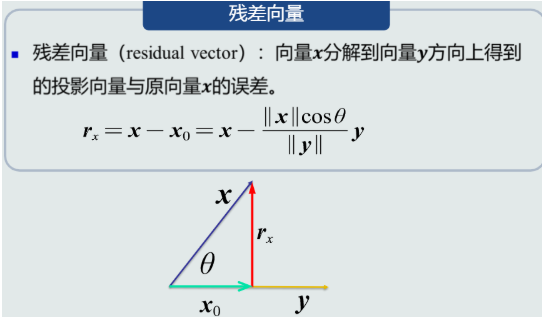

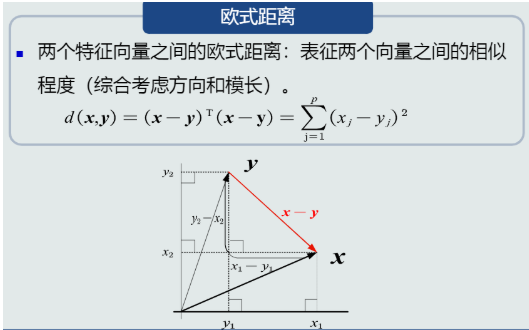

7. 特征向量的相关性度量

- 点积

- 投影

- 点积与投影的关系

- 残差向量

- 欧氏距离

8. 机器学习基本概念

- 训练样本:

-

模型的参数和结构:

-

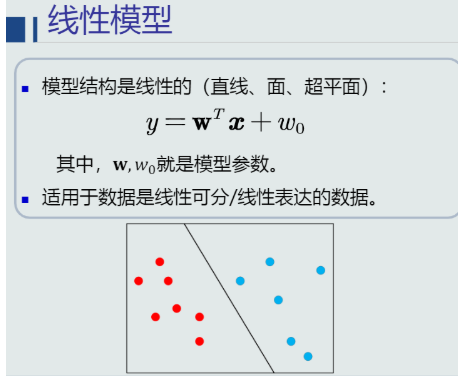

线性模型:

-

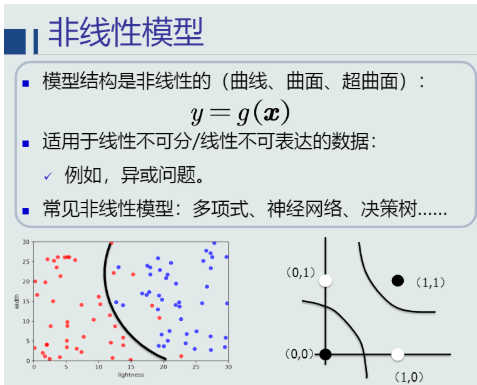

非线性模型:

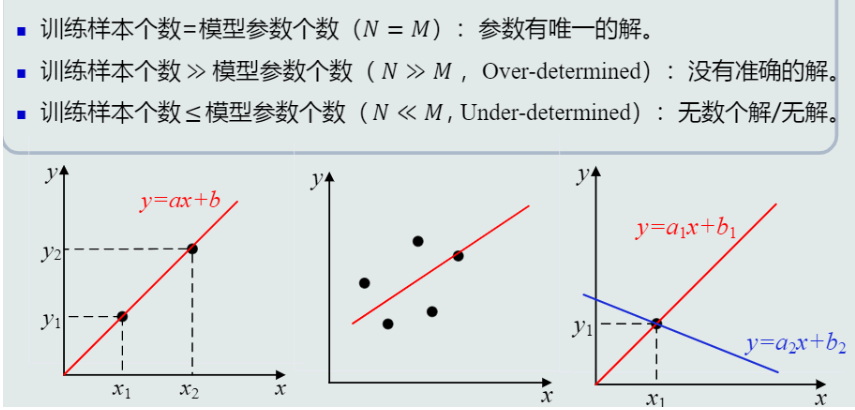

- 样本量与模型参数量的关系:

- 目标函数:

-

优化算法:

-

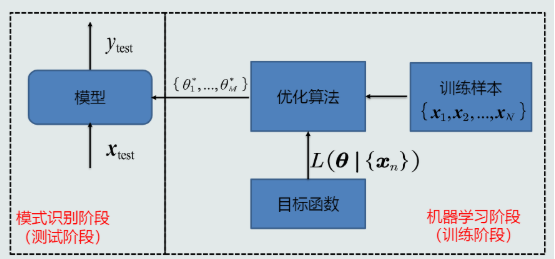

机器学习基本流程:

- 输出真值(标签)&标注:

-

机器学习的方式:

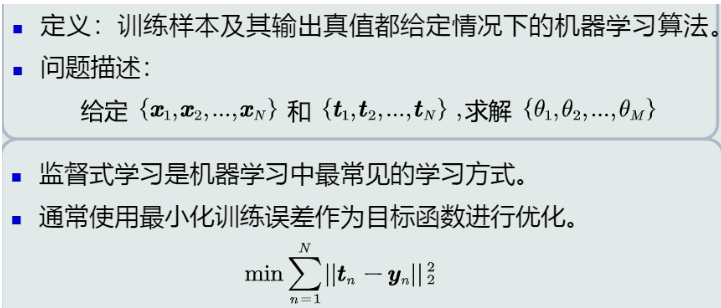

(1) 监督式学习

(2) 无监督式学习

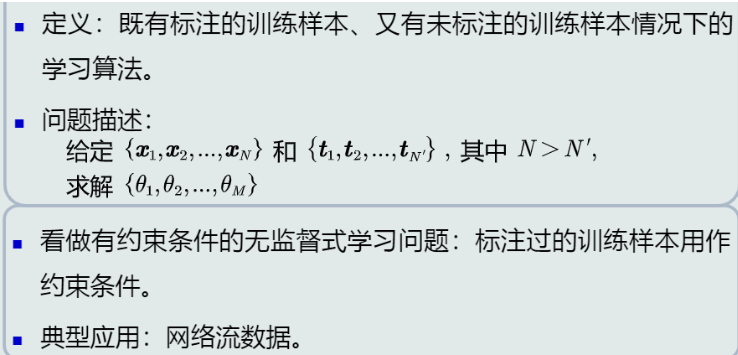

(3) 半监督式学习

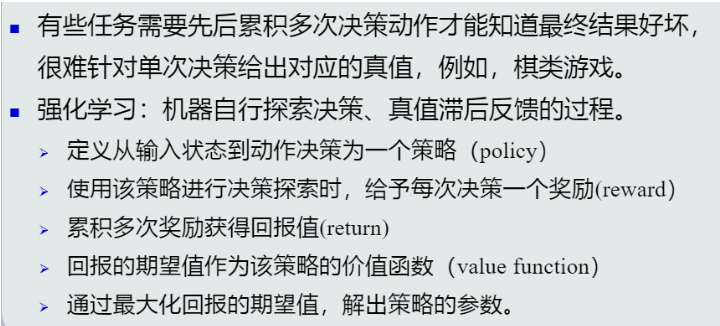

(4) 强化学习

-

测试集&训练集:

-

测试误差&训练误差:

-

模型的泛化能力:

(1) 泛化能力:训练得到的模型不仅要对训练样本具有决策能力,也要对新的(训练过程中未看见的)模式具有决策能力。

(2) 过拟合(over-fitting):模型训练阶段表现很好,但是在测试阶段表现很差。模型过于拟合训练数据。

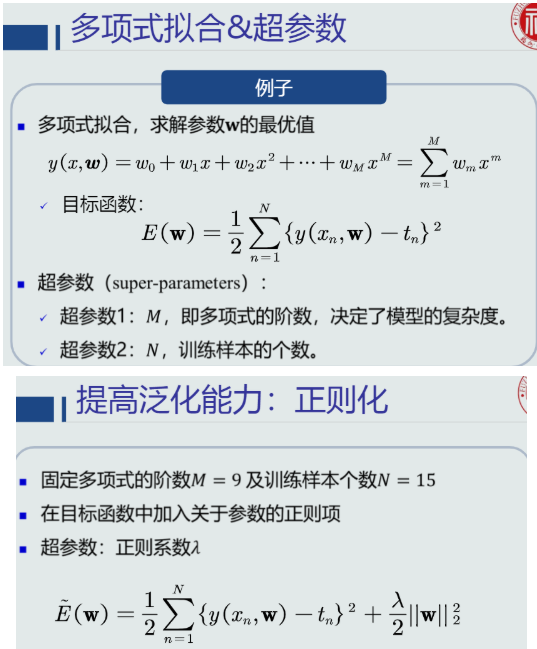

(3) 提高泛化能力(防止过拟合的方法):①选择复杂度适合的模型,②正则化,在目标函数中加入正则项。

-

调参:

调参指的是调整模型中的超参数,模型中的参数(非超参数)是通过机器学习算法得到的,而超参数则需要手动设定。

-

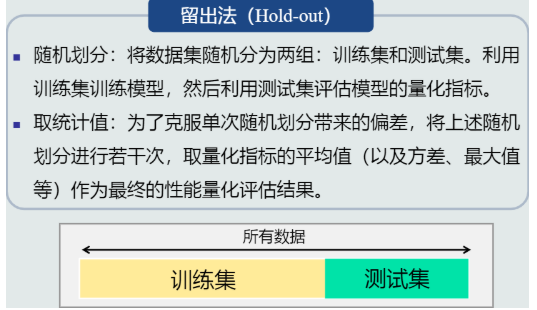

评估方法:

评估方法可以用于选择确定超参数。在训练阶段,从训练集中留出一部分作为验证集,剩下的用于训练,而验证集作为测试集。

(1) 留出法

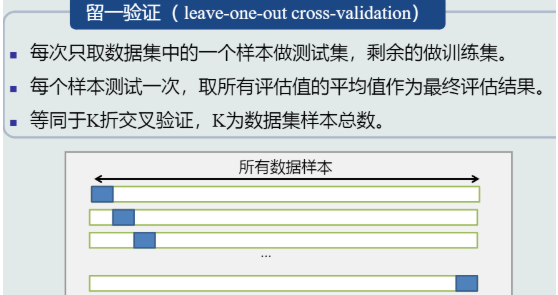

(2) K交叉验证

(3) 留一验证(特殊的K折交叉验证)

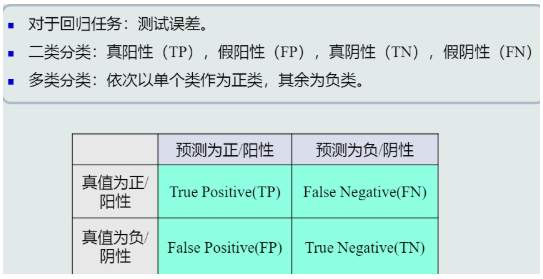

- 模型的性能度量指标:

(1) 准确度(Accuracy):将阳性和阴性综合起来度量识别正确的程度。

(2) 精度(Precision):预测为阳性样本的准确程度。也叫作查准率。

(3) 召回率(Recall):全部阳性样本中被预测为阳性的比例。也叫作敏感度。

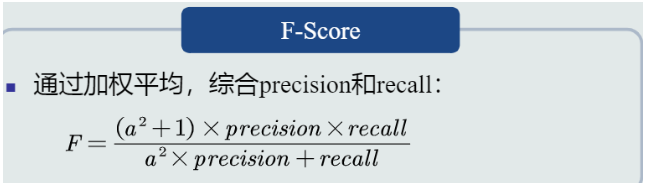

(4) F-Score:

(5) F1-Score:

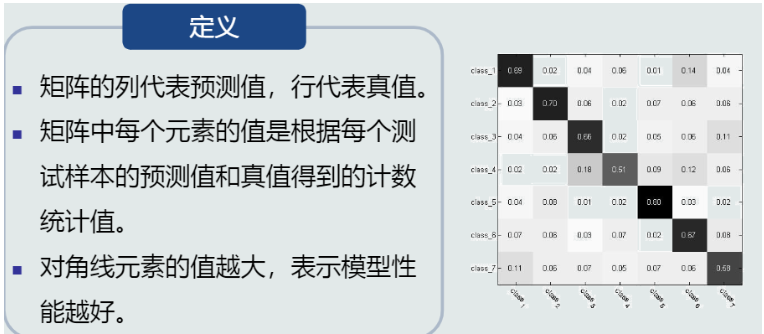

(6) 混淆矩阵(Confusion Matrix):

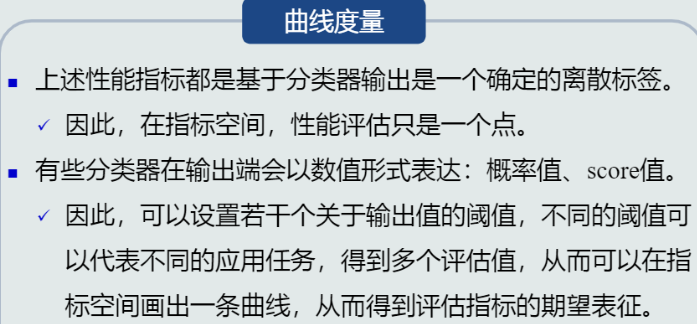

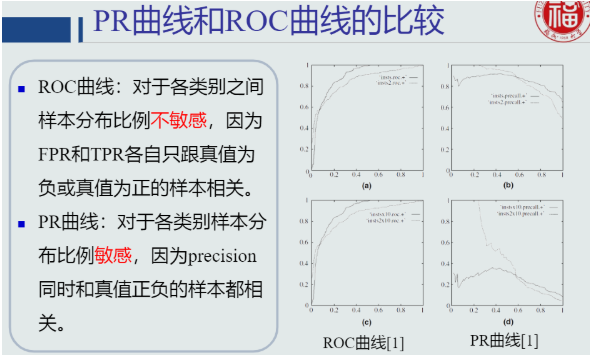

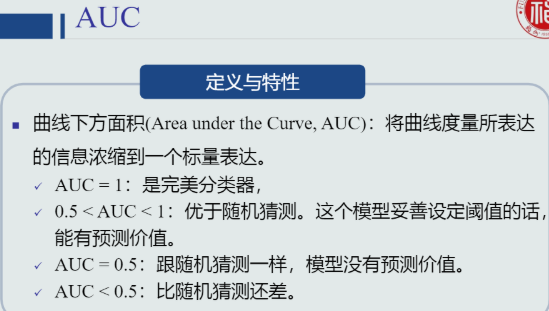

(7) 曲线度量:

a. PR曲线

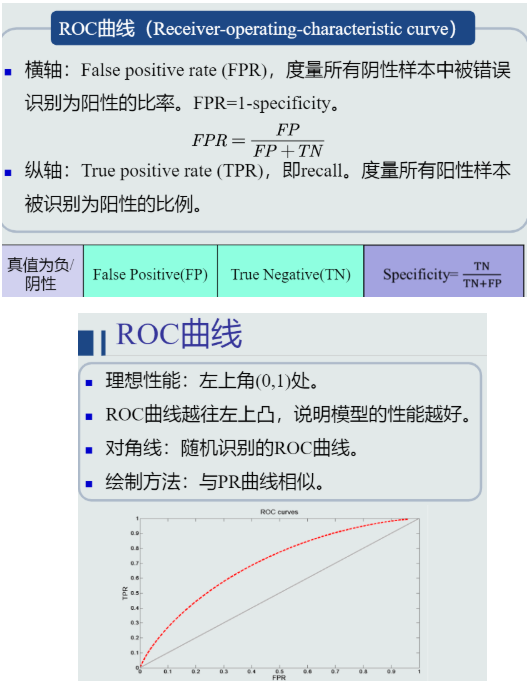

b. ROC曲线

c. PR曲线与ROC曲线的比较

d. AUC曲线

第二章 基于距离的分类器

-

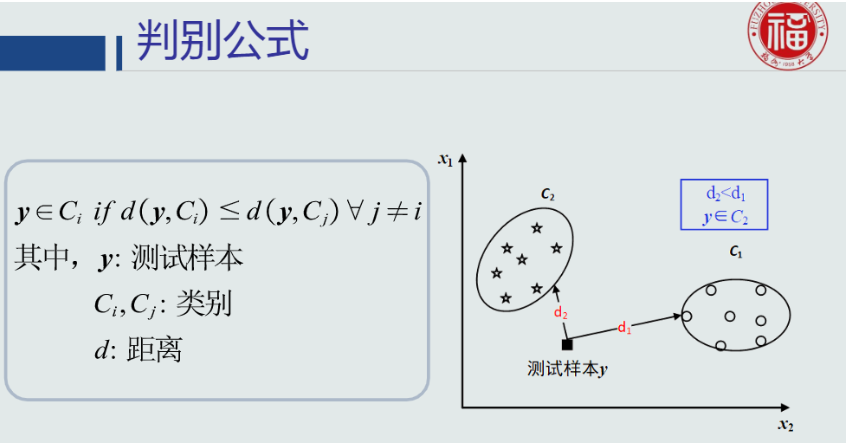

定义

把测试样本到每个类之间的距离作为决策模型,将测试样本判定为与其距离最近的类。

-

判别公式

-

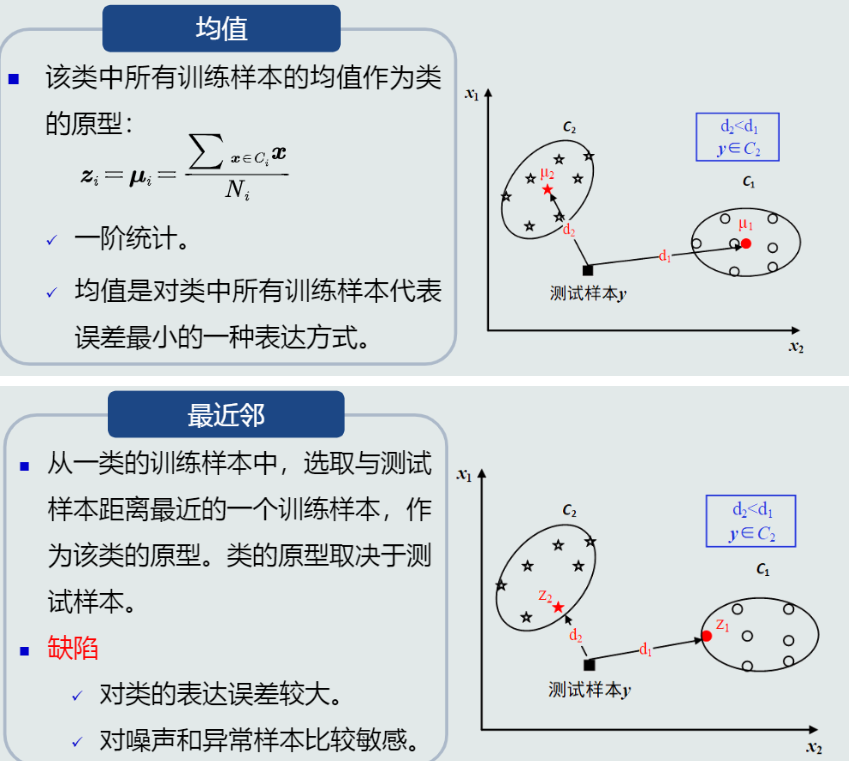

类的原型

(1) 概念:用来代表这个类的一个模式或一组量,便于计算该类和测试样本之间的距离

(2) 种类:均值、最近邻等

-

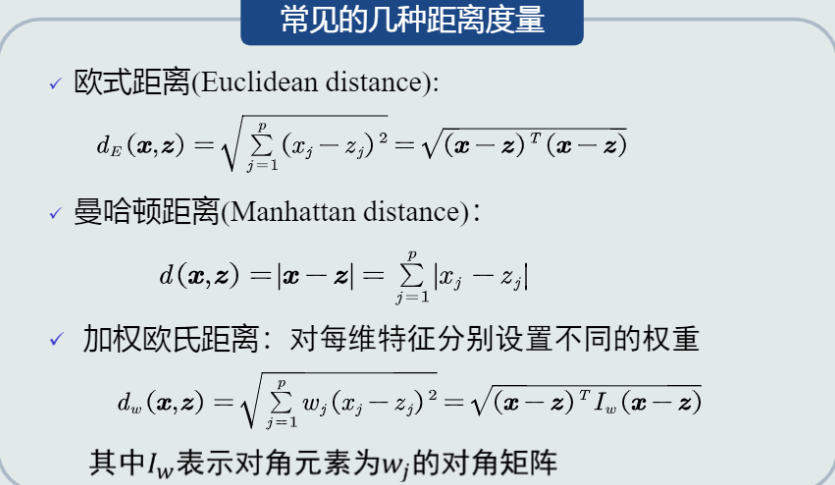

距离度量

计算测试样本到类的何种距离

(1) 距离度量标准

(2) 常见的几种距离度量

一、MED分类器

-

最小欧式距离分类器(Minimum Euclidean Distance Classifier)

-

距离度量:欧氏距离

-

类的原型:均值

-

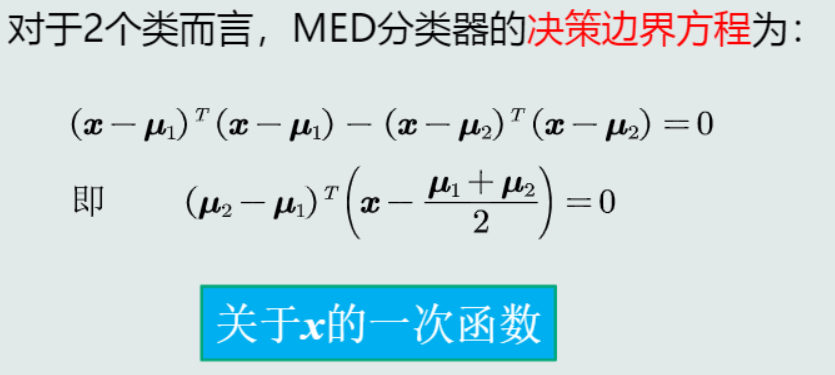

目标(对于二分类问题):给定两个类C1和C2,计算两个类各自的中心点\boldsymbol {\mu_1}、\boldsymbol {\mu_2},计算测试样本与两个中心点的距离,从而做出相应的决策

-

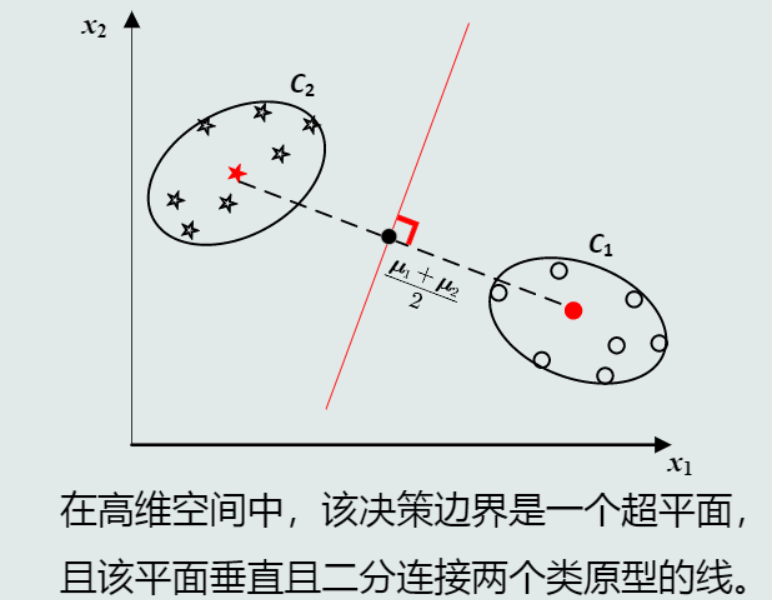

决策边界:

-

特点:

(1) 平移不变性

(2) 旋转不变性

-

MED分类器(欧氏距离)存在的问题:

(1) 特征的量纲会影响分类结果(样本的协方差矩阵中,对角线元素不相等)

(2) 没有考虑特征之间的相关性(样本的协方差矩阵中,非对角元素不为0)

二、特征白化

-

目的:将原始特征映射到一个新的特征空间,使得在新空间中特征的协方差矩阵为单位矩阵,从而去除特征变化的不同及特征之间的相关性。(消除量纲的影响,去除特征之间的相关性)

-

方法:特征解耦+白化

(1) 解耦:将协方差矩阵对角化,去除特征之间的相关性

(2) 白化:在对角化的协方差矩阵上进行尺度变换,实现所有特征具有相同方差(单位化)

-

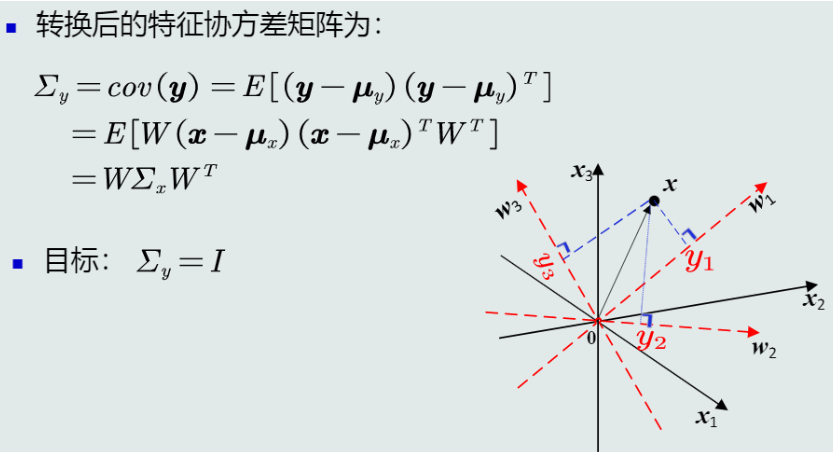

公式:

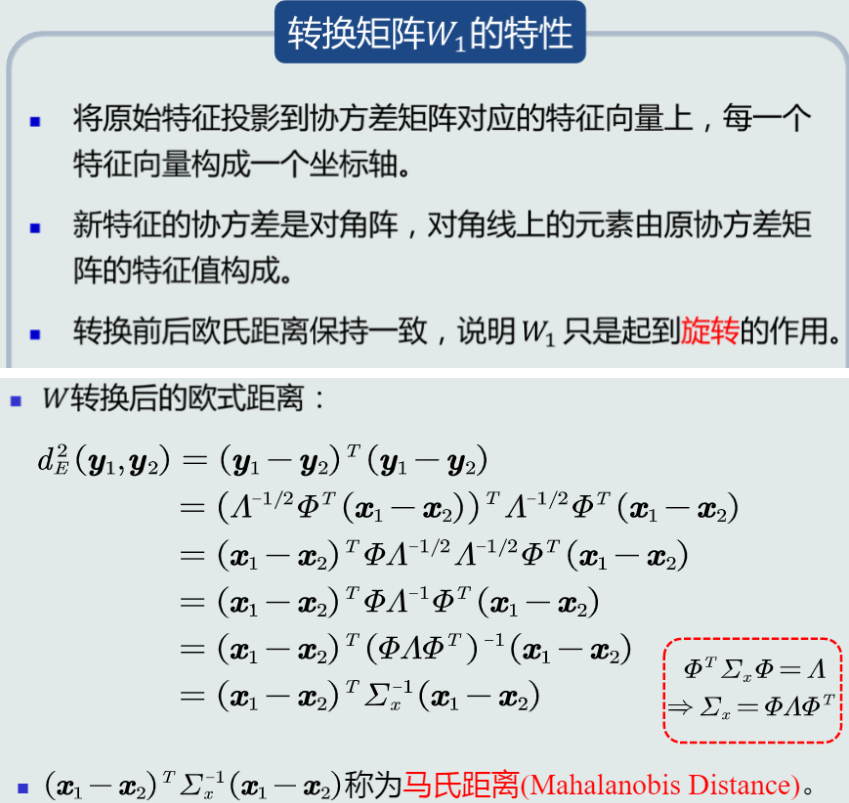

\boldsymbol{y} = W\boldsymbol{x}其中,\boldsymbol{x}为原始特征,\boldsymbol{y}为新特征,W是映射矩阵。W = W_2W_1,W_1用于解耦,W_2用于白化。

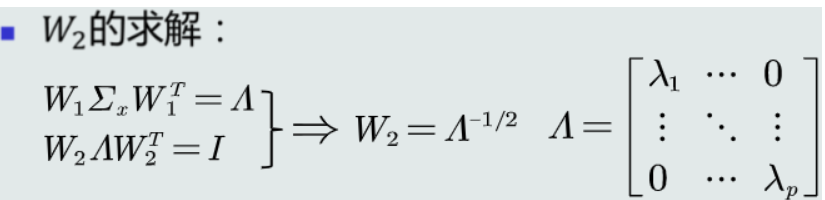

解耦:W_1 = \Phi^T (\Sigma_x的特征向量矩阵的转置,\Sigma_x是\boldsymbol{x}的协方差矩阵)

白化:W_2 = \Lambda^{-\frac{1}{2}} (\Lambda是以\Sigma_x的特征值作为对角线元素的对角阵,对应于\Phi)

-

目标结果:

-

几点说明

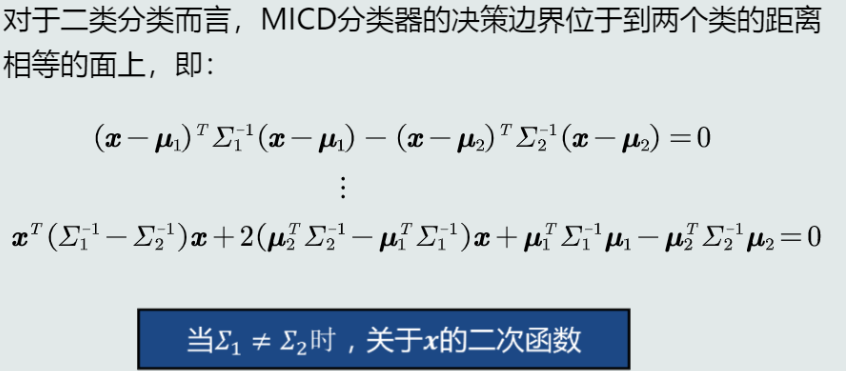

三、MICD分类器

-

最小类内距离分类器(Minimum Intra-class Distance Classifier), 基于马氏距离的分类器

-

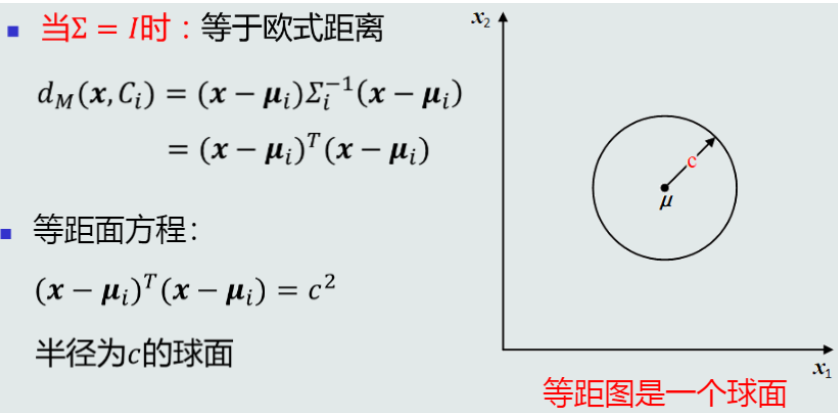

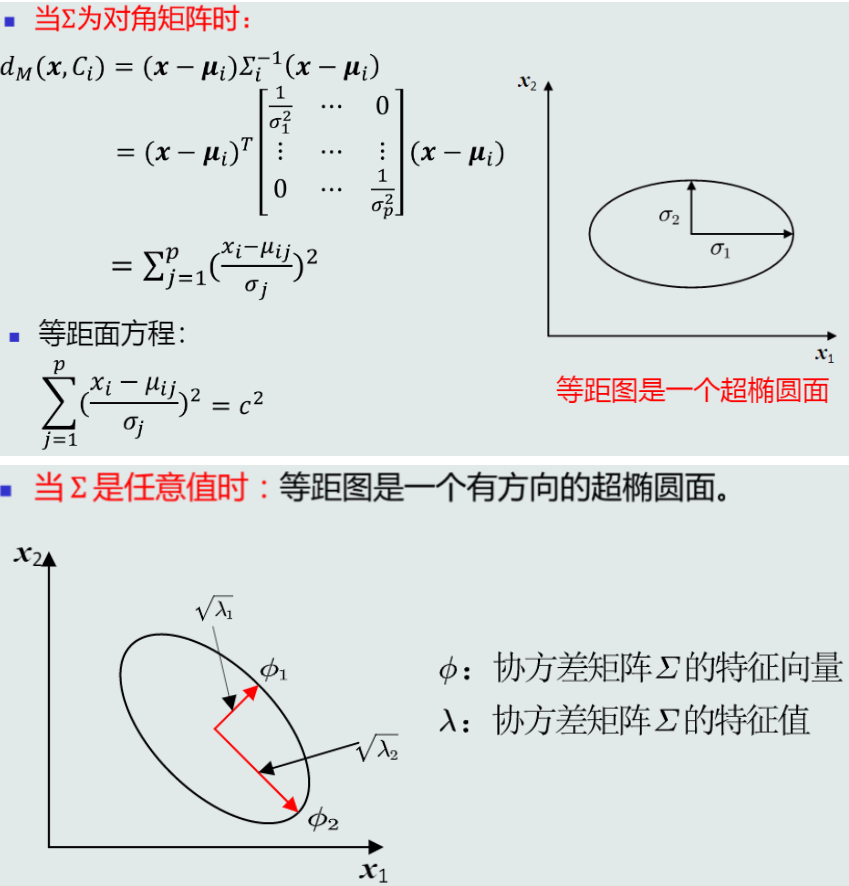

距离度量:马氏距离

-

类的原型:均值

-

判别公式:

-

性质:

-

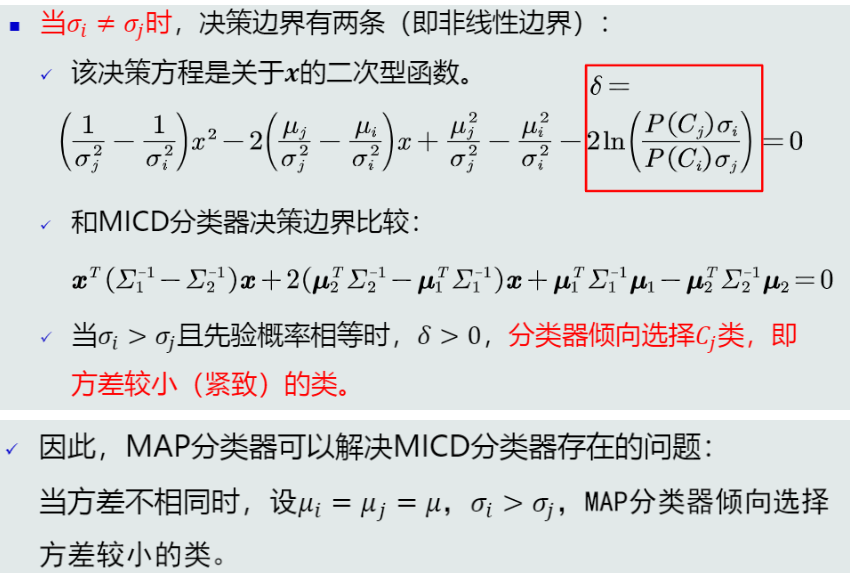

决策边界:

由上述公式可知,决策边界可能是超平面、超球面、超椭球面、超抛物面、超双曲面(取决于\Sigma_1和\Sigma_2之间的关系)

-

特点:

具有非奇异线性变换不变性

(1) 平移不变性

(2) 旋转不变性

(3) 尺度缩放不变性

(4) 不受量纲影响

-

MICD分类器的问题:

MICD分类器的错误概率可能大于MED分类器!

第三章 贝叶斯决策与学习

引入概率的观点,考虑类的分布等先验知识,例如,类别之间样本数量的比例,类别之间的相互关系等。经由观测似然修正先验概率,得到后验概率,并用后验概率进行分类决策。有时,还要考虑对不同类别的样本误判造成的后果。

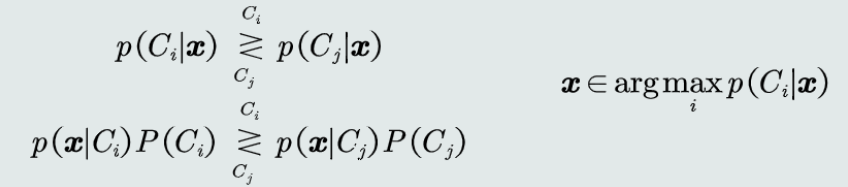

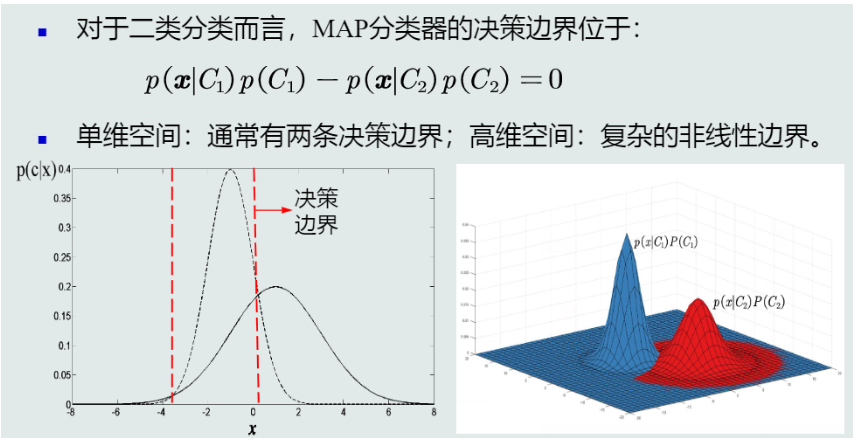

一、MAP分类器

-

最大后验概率(Maximum posterior probability, MAP)分类器

-

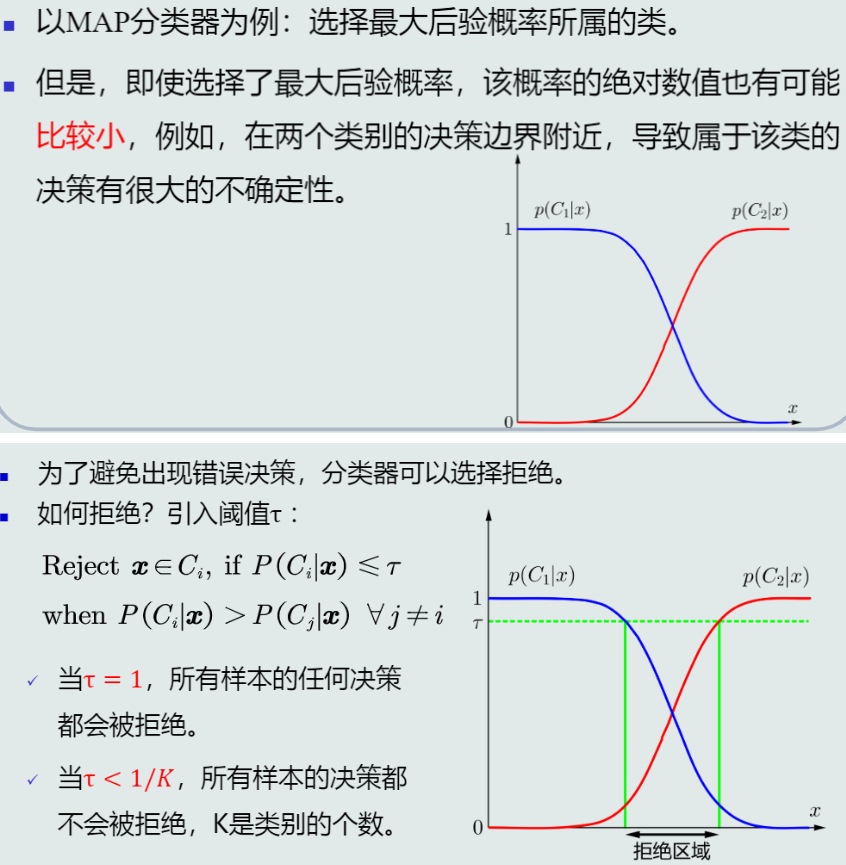

目标:将测试样本决策分类给后验概率最大的那个类

-

判别公式:

-

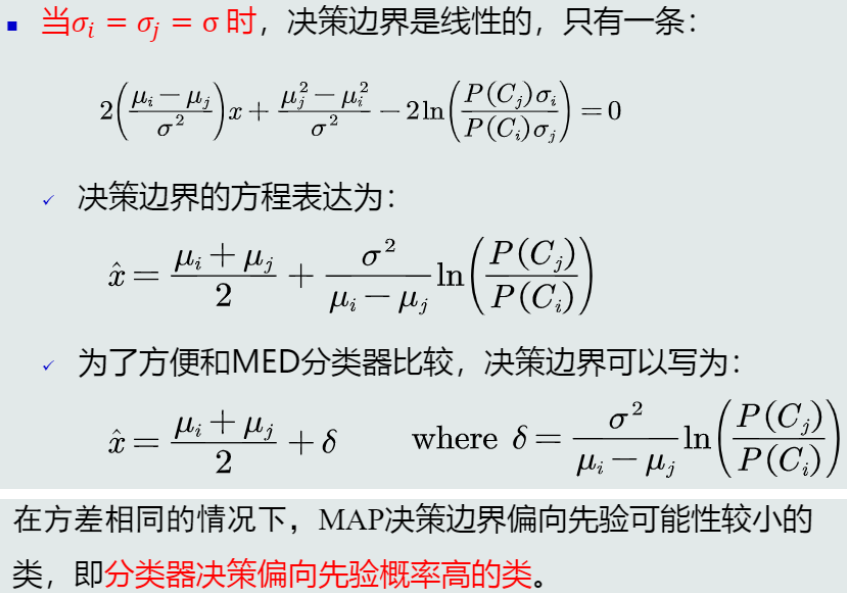

决策边界:

-

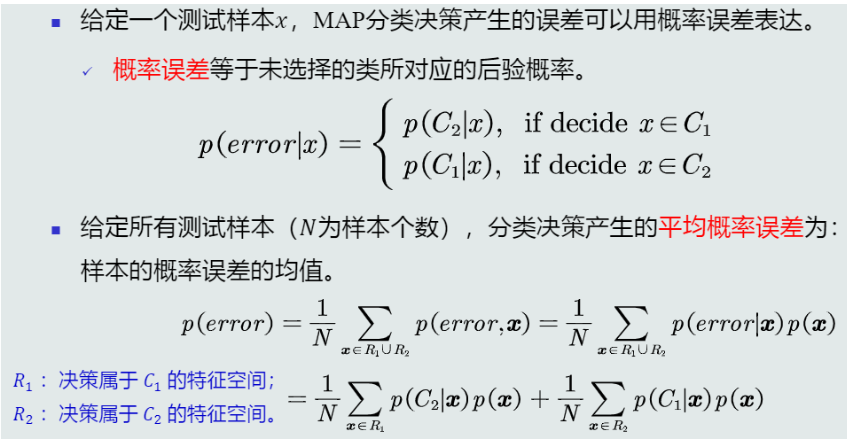

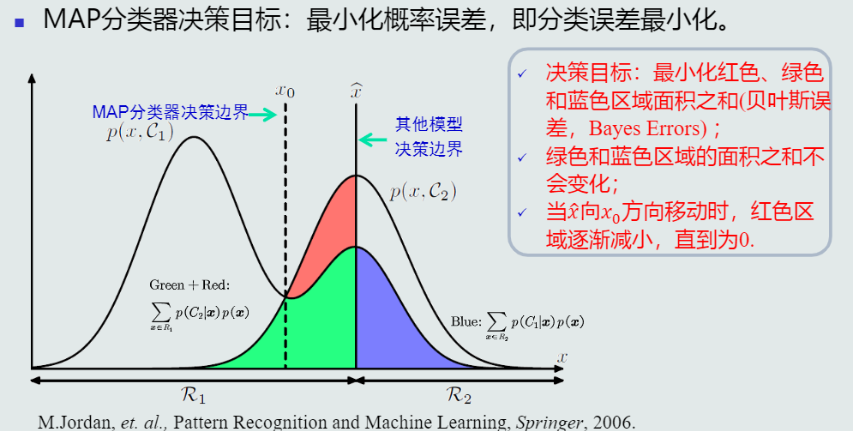

决策误差:

(1) 决策误差的定义:

其中,R1与R2交集为空。

(2) MAP分类器的决策误差:

无论如何,两个类别的概率密度分布中重叠的部分一定会出现误判,所以最好的情况就是,在不重叠的部分没有误判,即上图的x = x_0位置。给定所有测试样本,MAP分类器选择后验概率最大的类,等于最小化平均概率误差,即最小化决策误差。

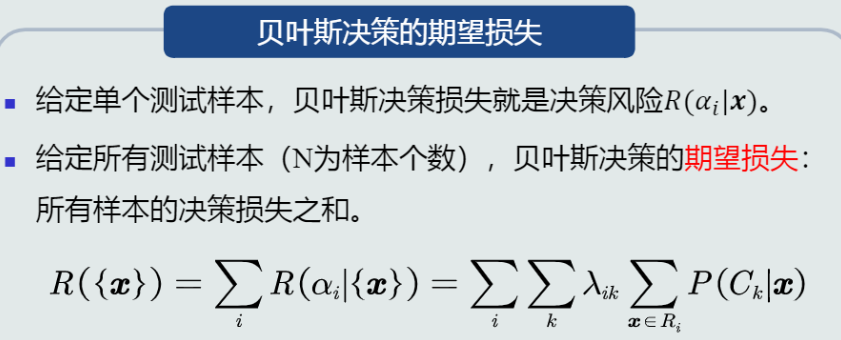

二、 决策风险

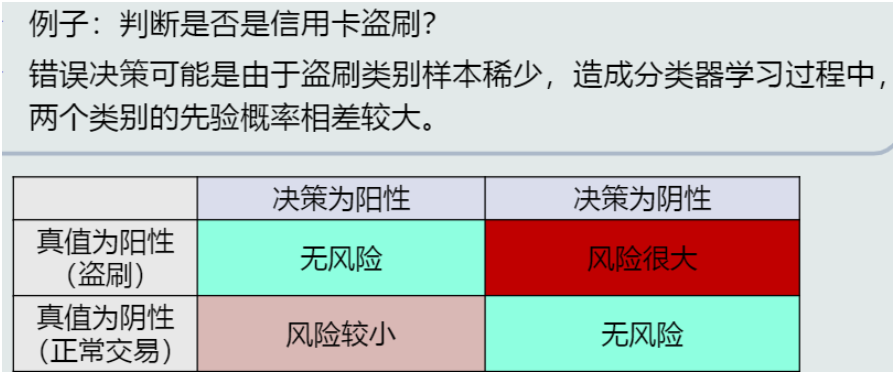

贝叶斯决策不能排除出现误判的情况,由此会带来决策风险。更重要的是,不同的错误决策会产生程度完全不一样的风险。

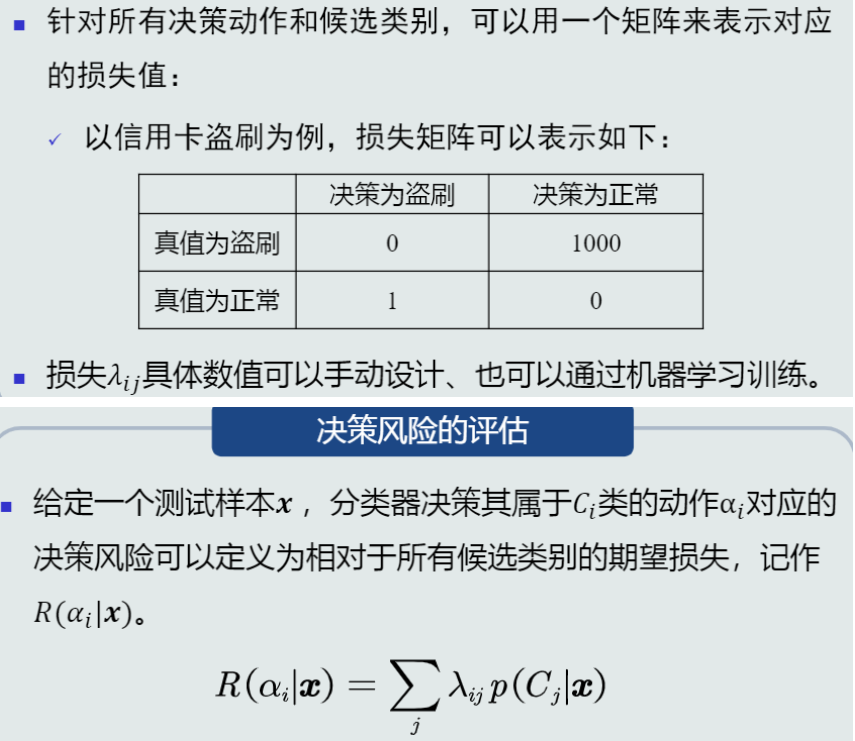

经典案例:

-

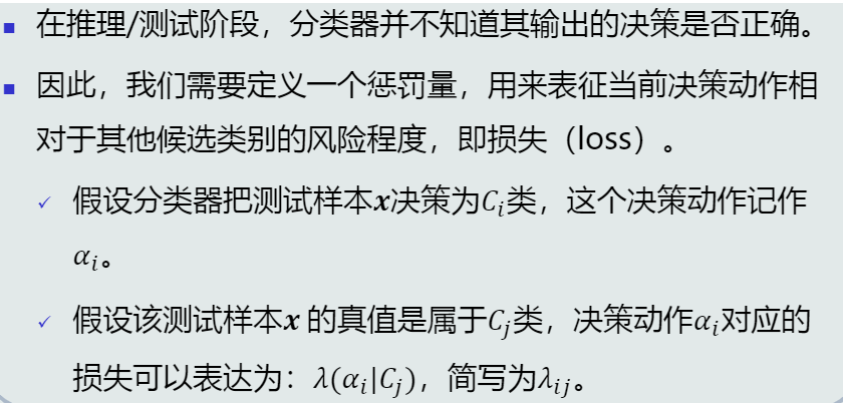

损失的概念:

-

损失/决策风险的评估:

三、贝叶斯分类器(Bayes classifier)

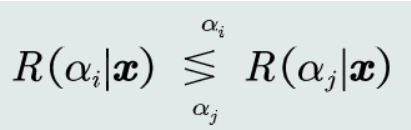

在MAP分类器的基础上,加入决策风险因素,得到贝叶斯分类器。给定一个测试样本\boldsymbol {x},贝叶斯分类器选择决策风险最小的类。

-

判别公式:

(1) 二分类:

(2) 多分类:

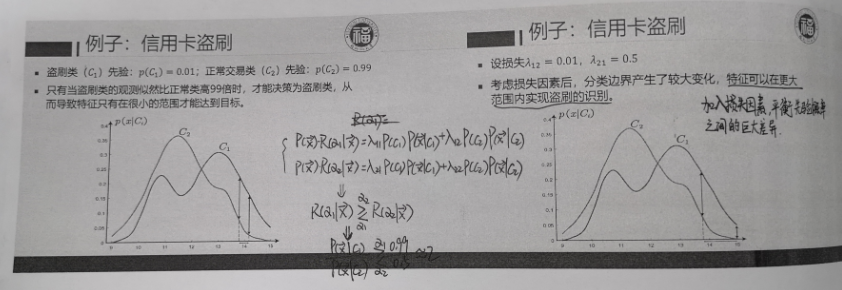

(3) 信用卡盗刷的栗子:

-

贝叶斯分类器的决策损失:

-

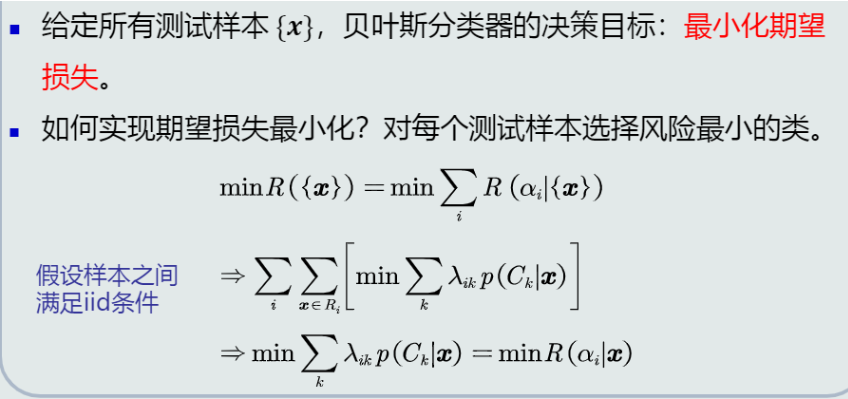

决策目标:

-

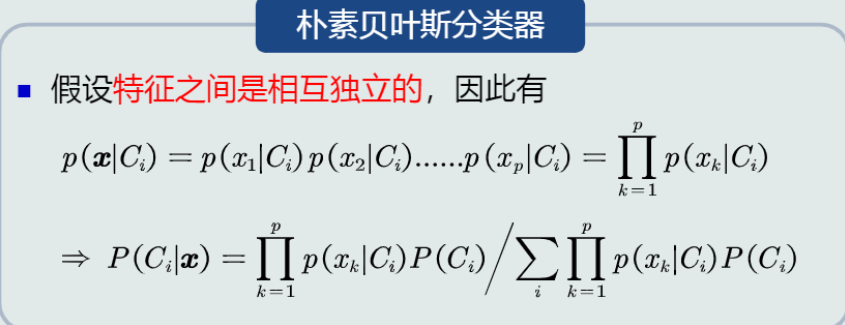

朴素贝叶斯分类器(Naive Bayes):

若特征是多维的,则学习特征之间的相关性会很困难。简化问题,假设特征之间是相互独立的,则得到朴素贝叶斯分类器。

-

拒绝选项:

当样本落在决策边界时的处理方法

四、先验概率与观测概率的表达

先验概率和观测概率的表达方式:

(1) 常数表达

(2) 参数化解析表达:高斯分布(正态分布)等……

(3) 非参数化表达:直方图、核密度、蒙特卡洛等……

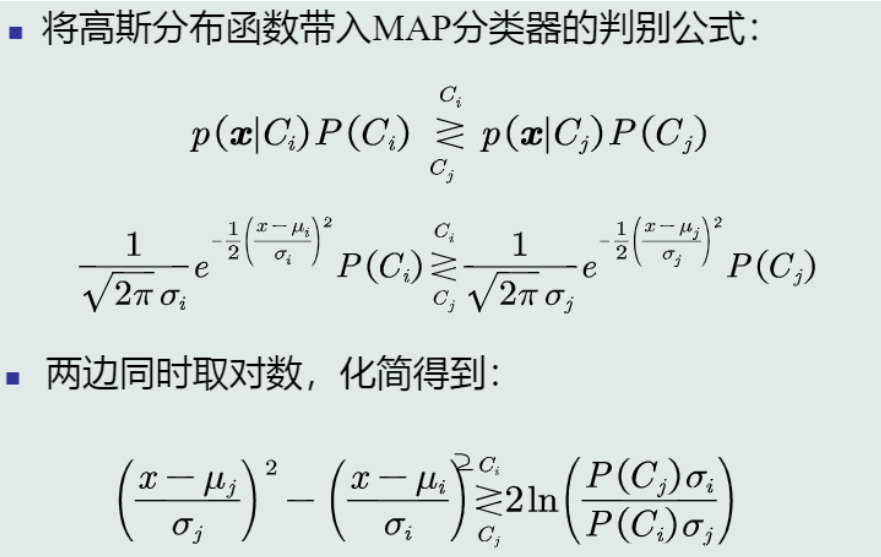

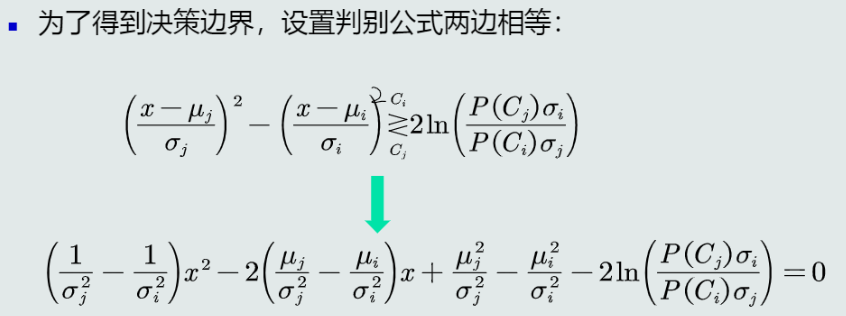

1. 高斯分布(正态分布)

(1) 单维:

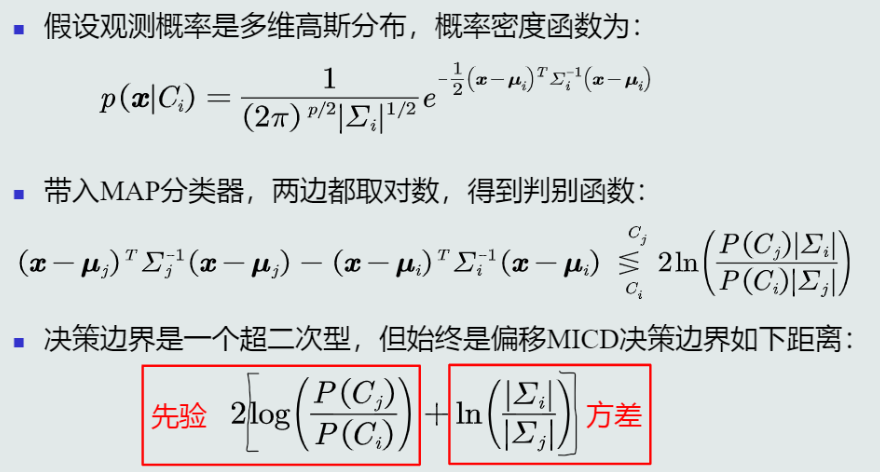

(2) 多维:

上式中的|\Sigma|表示协方差矩阵的行列式,\Sigma是非奇异的,k表示特征维度。

2. 观测概率的确定

(1) 假设观测概率服从单维高斯分布

-

决策边界:

(2) 假设观测概率服从多维高斯分布

- 决策边界:

3. 各分类器判别函数的比较

MAP分类器偏向于先验概率较大、分布较为紧致的类!能够解决MICD分类器的问题(MICD倾向于选择方差较大的类)。

五、先验和观测似然概率的学习

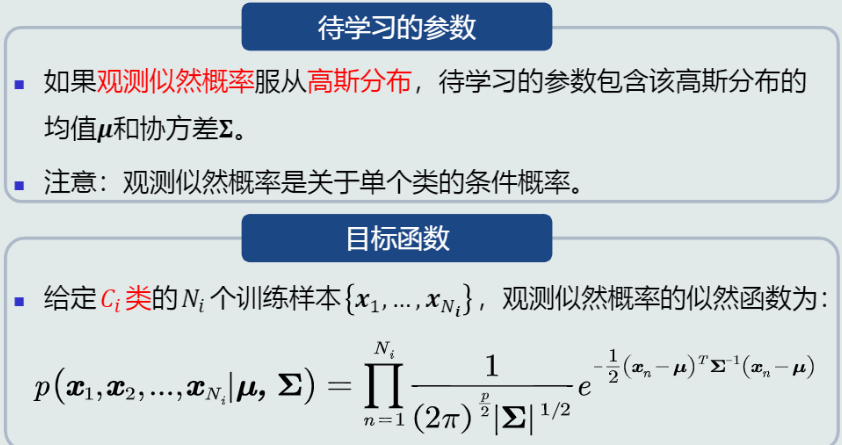

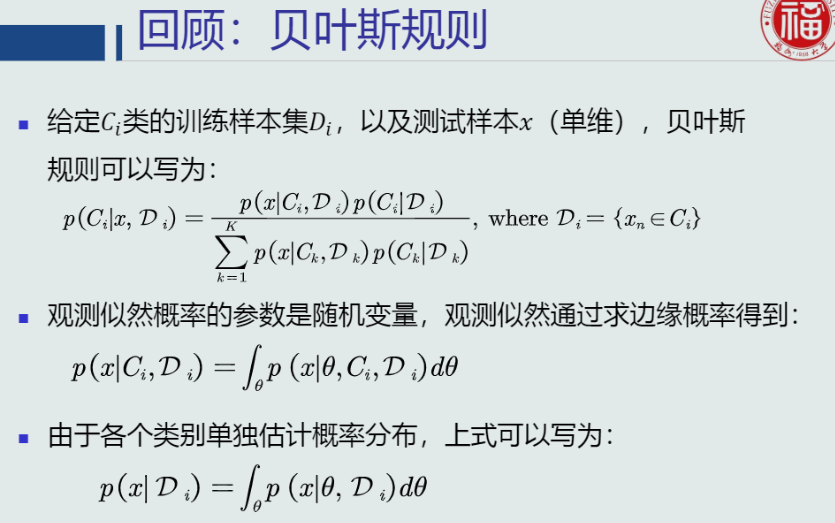

贝叶斯决策中,求取后验概率需要事先知道每个类的先验概率和观测似然概率,这两类概率分布可以通过机器学习算法得到。根据概率分布的表达形式,监督式学习(训练样本的标签是给定的)方法可以通过以下两种方法学习先验和观测似然概率。

-

常用的参数化方法(概率分布形式已知):

(1) 最大似然估计(Maximum Likelihood Estimation, MLE):将参数视为确定值

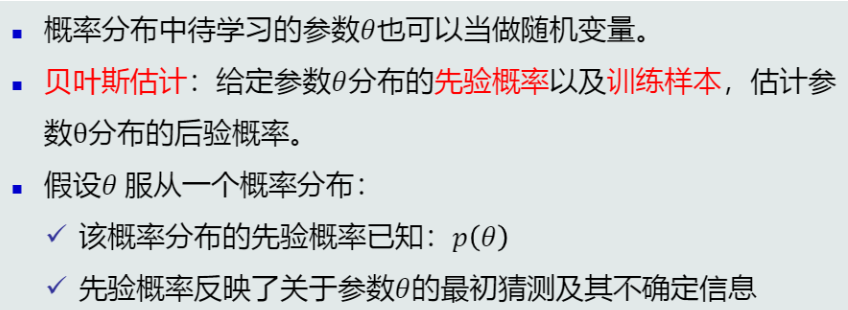

(2) 贝叶斯估计(Bayesian Estimation):将参数视为随机变量

-

常用的非参数化方法(概率分布形式未知):

(1) K近邻法(K-nearest neighbors, KNN)

(2) 直方图技术(Histogram technique)

(3) 核密度估计(Kernel density estimation)

1. 最大似然估计

-

定义:

-

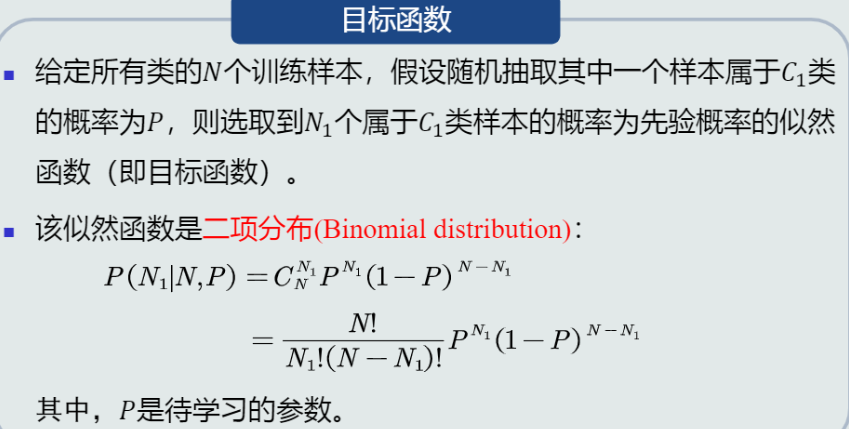

估计先验概率:

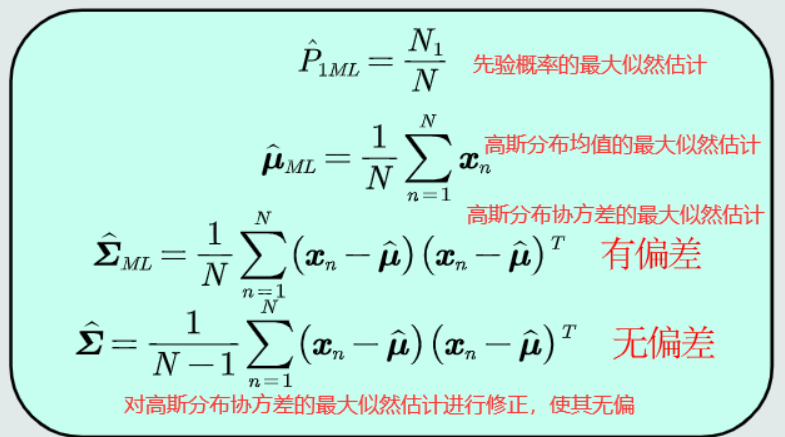

先验概率的最大似然估计就是该类训练样本出现的频率

-

估计观测概率:

利用最大似然估计方法,计算得到高斯分布均值和高斯分布协方差的估计量如下:

高斯分布均值的最大似然估计等于样本均值,高斯分布协方差的最大似然估计等于所有样本的协方差!

2. 最大似然的估计偏差

-

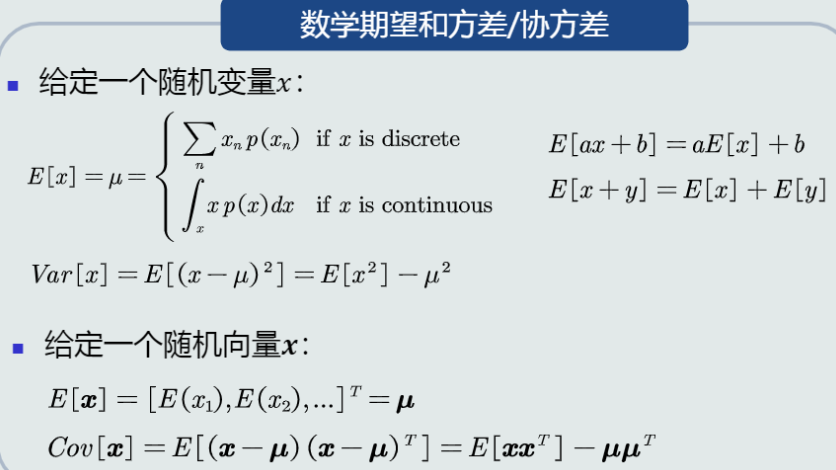

无偏估计的概念:

-

数学期望和协方差的计算:

-

高斯分布均值和协方差的最大似然估计的无偏性:

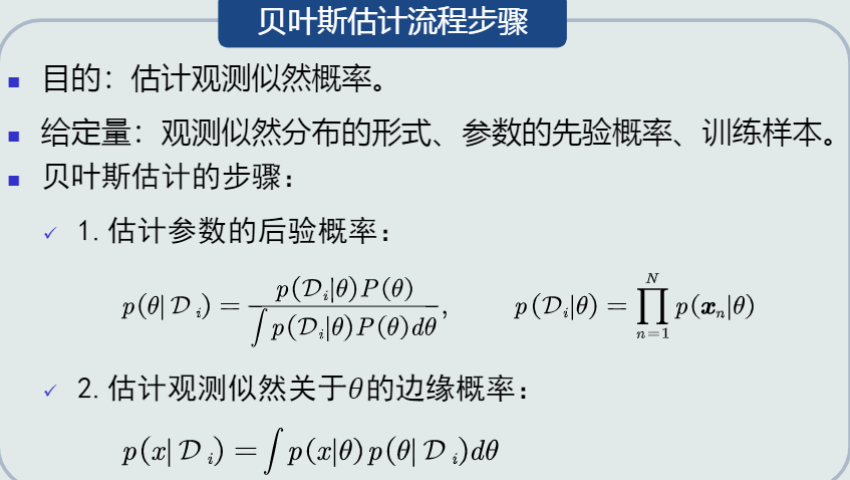

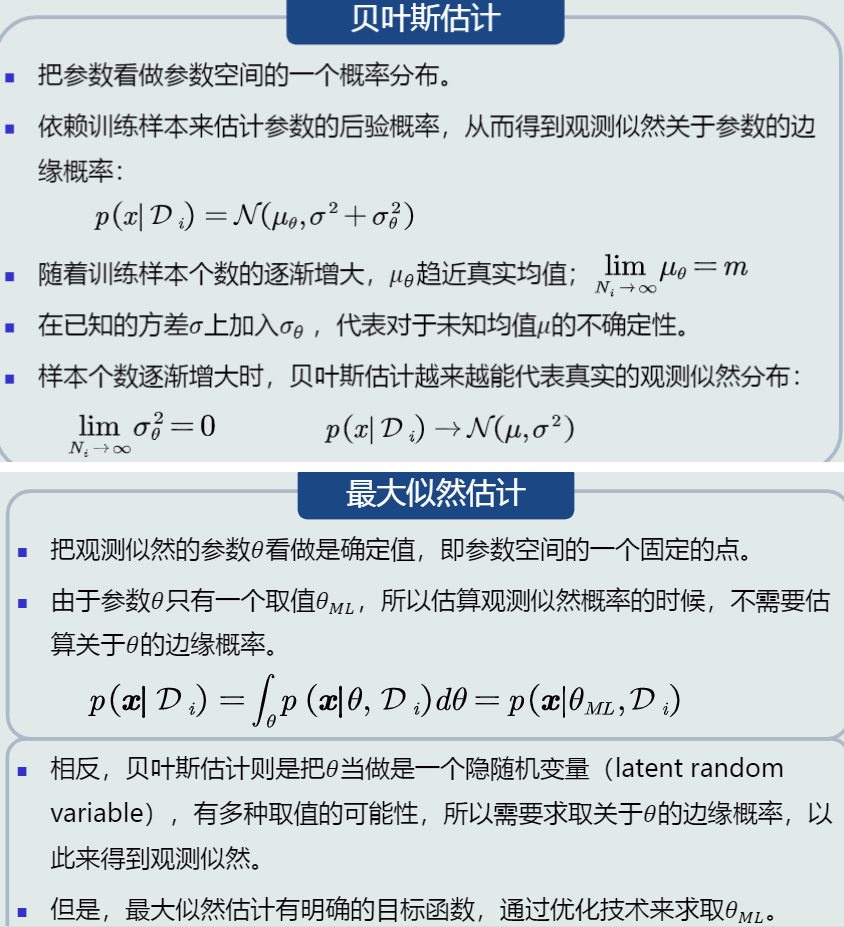

3. 贝叶斯估计

-

定义:

这里的参数\theta表示参数空间的所有参数。

-

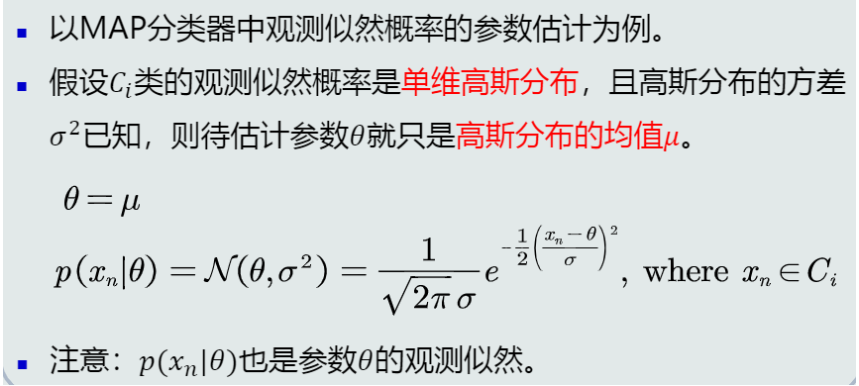

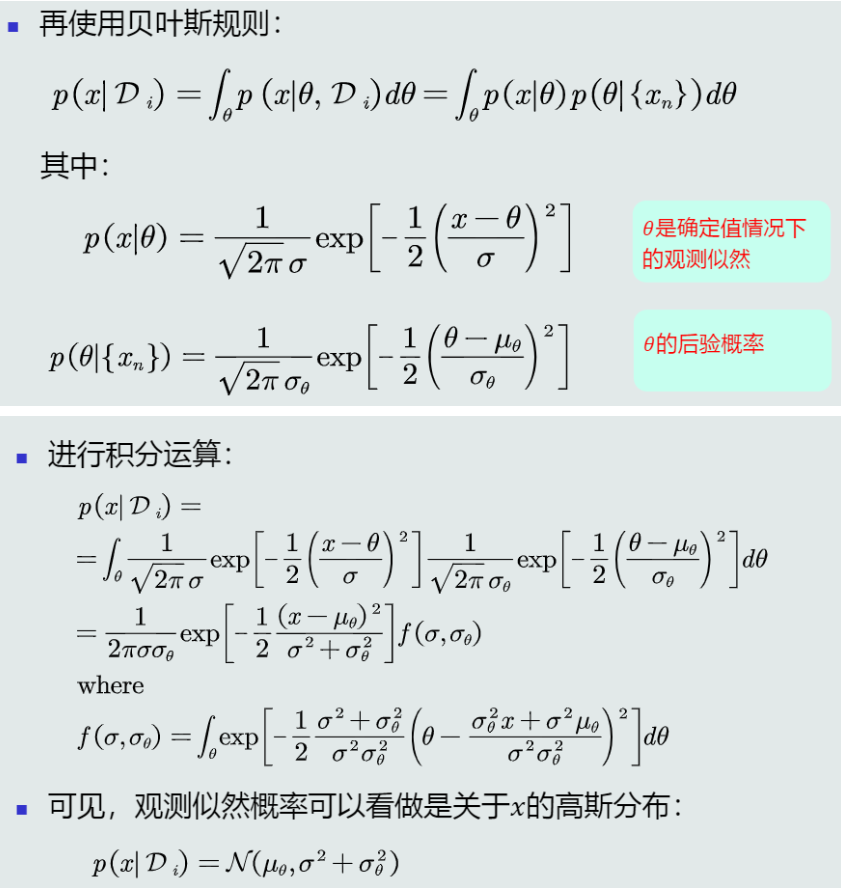

高斯观测似然:

-

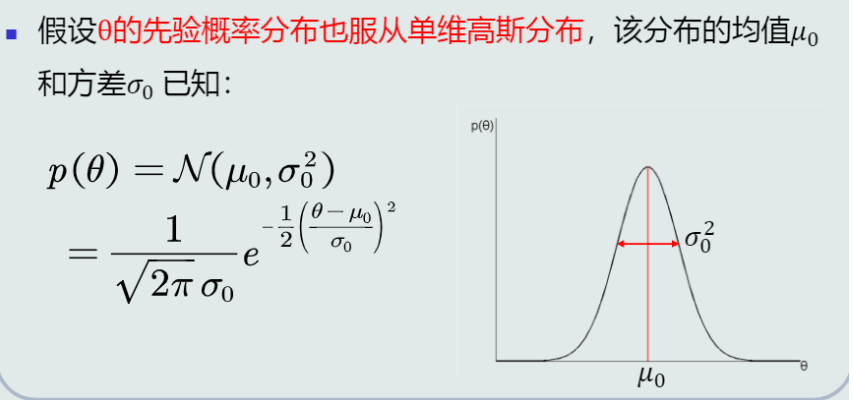

参数的先验概率:

-

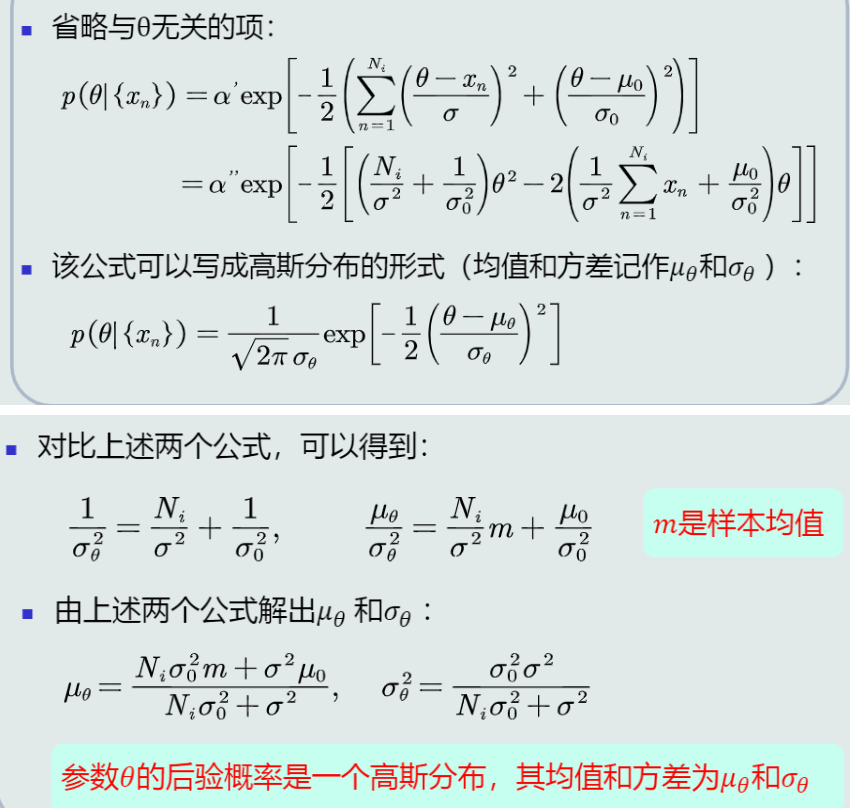

参数的后验概率(对单个类别C_i而言!):

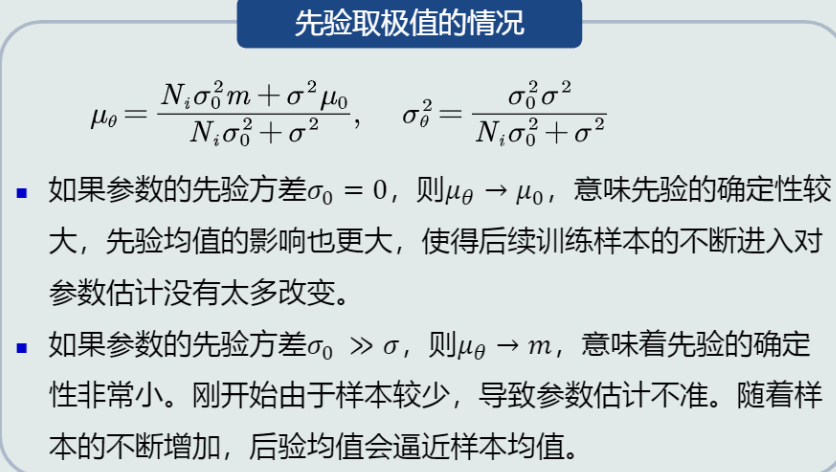

在参数的先验概率和观测似然概率分别服从高斯分布N(\mu_0, \sigma_0^2)和N(\mu, \sigma^2)的情况下,参数的后验概率也服从高斯分布N(\mu_\theta, \sigma_\theta^2)。(其中,\mu = \theta,待估计参数\theta就是高斯分布的均值\mu)

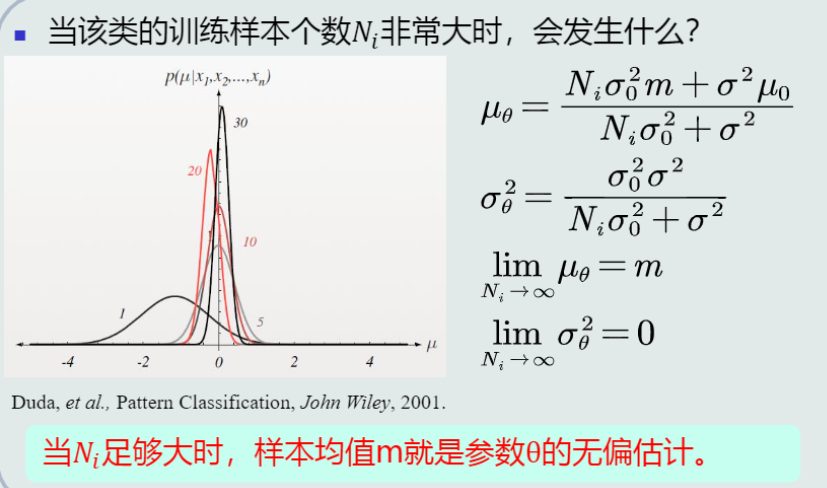

当C_i类的样本个数N_i足够大时,\mu_\theta趋向于样本均值,\sigma_\theta^2趋向于0。

-

特点:

当训练样本和先验概率取极值时,从后验概率的极限值可以看出,贝叶斯估计具有不断学习的能力。

-

参数的后验概率应用于MAP分类:

给定训练样本、参数的先验概率、观测似然的分布形式,通过贝叶斯估计来估计观测似然概率,进而可以得到样本\boldsymbol {x}属于类C_i的后验概率用于决策。

-

贝叶斯估计与最大似然估计比较:

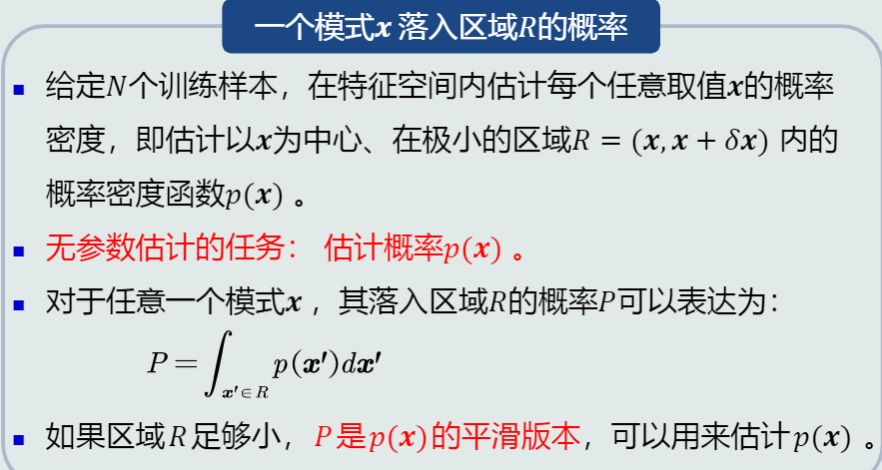

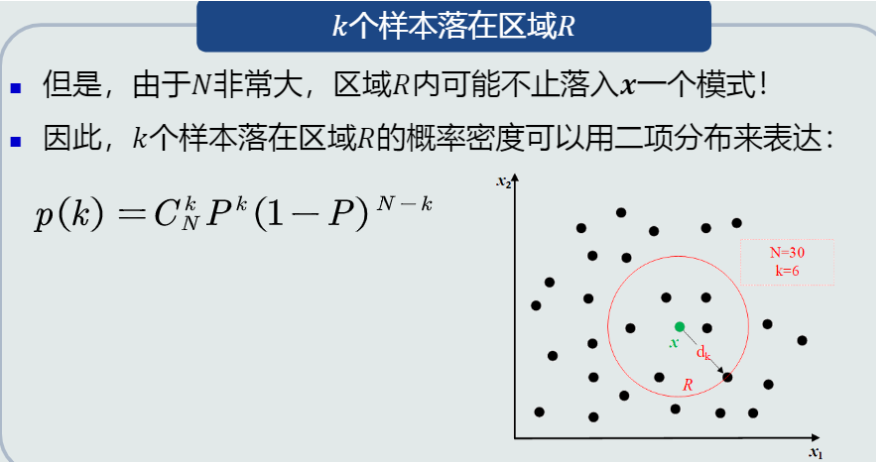

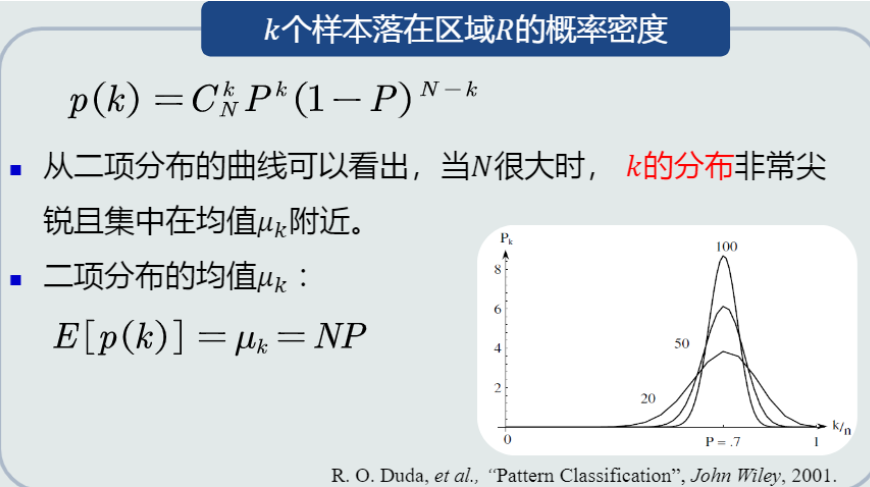

4. 概率密度估计基本理论

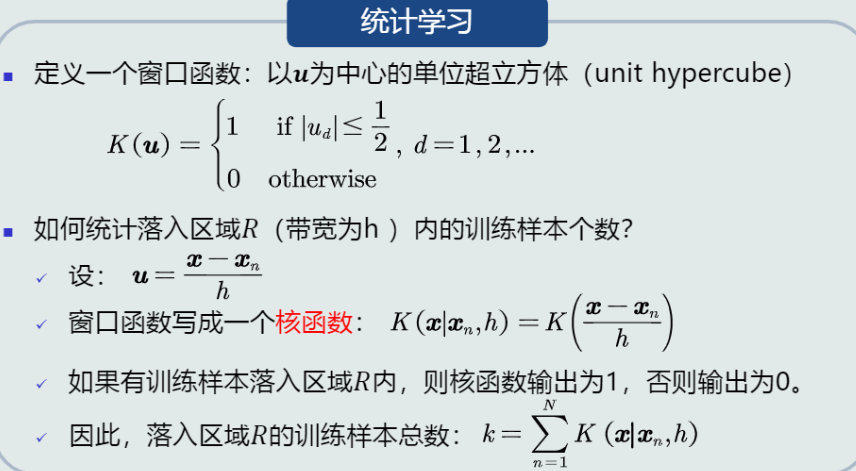

概率密度估计的重要公式:p(\boldsymbol{x}) \approx \frac{k}{NV}。

(1) KNN估计:固定k,求V

(2) 直方图估计:固定V,求k

(3) 核密度估计(KNN与直方图的折中):固定V的大小,V的位置不固定,求k

上面三种方法都分为两个阶段:统计学习阶段与概率密度估计阶段。

5. K近邻(KNN)估计

- KNN分类器(基于KNN估计的MAP分类器):

-

优点:

(1) 可以自适应的确定\boldsymbol{x}相关的区域R的范围

-

缺点:

(1) KNN概率密度估计不是连续函数

(2) 不是真正的概率密度表达,概率密度函数的积分是\infin,而不是1

(3) 在测试阶段,仍然需要存储训练样本

(4) 区域R由第k个近邻点确定,易受噪声影响

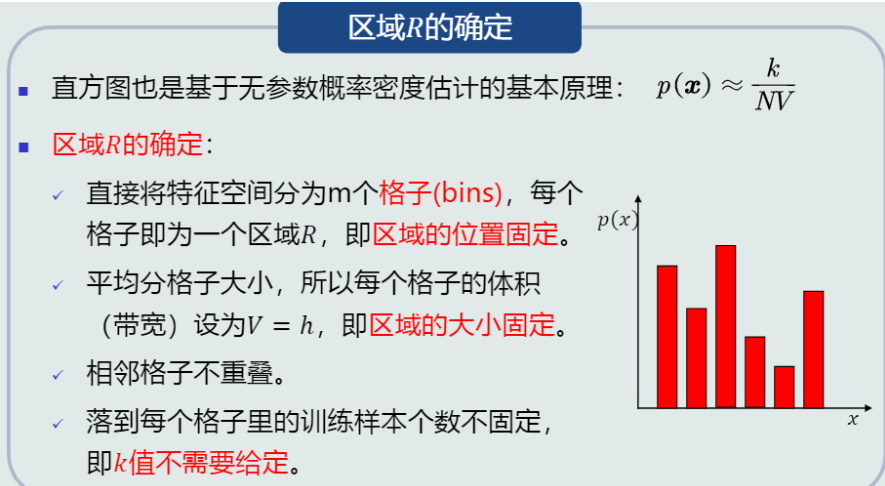

6. 直方图估计

-

优点:

(1) 固定区域R,减少由于噪声影响造成的估计误差

(2) 不需要存储训练样本

-

缺点:

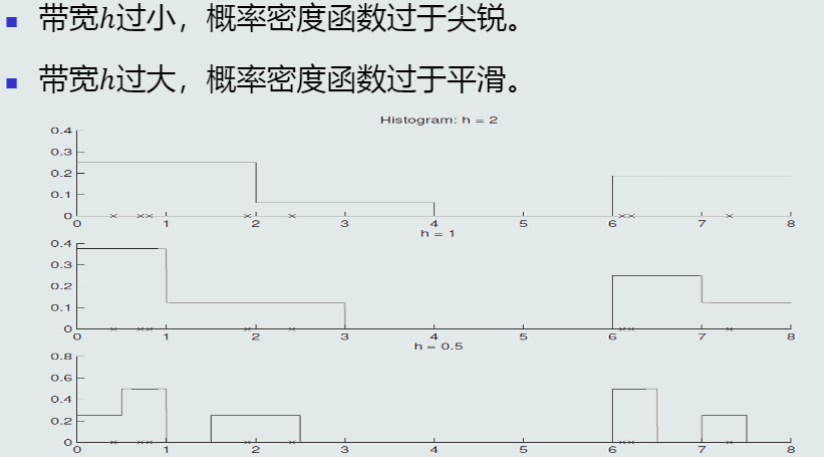

(1) 固定区域R的位置,意味着当前格子不是以样本\boldsymbol{x}为中心,导致统计和概率估计不准确

(2) 固定区域R的大小,缺乏概率估计的自适应能力,导致概率密度函数过于尖锐或平滑

-

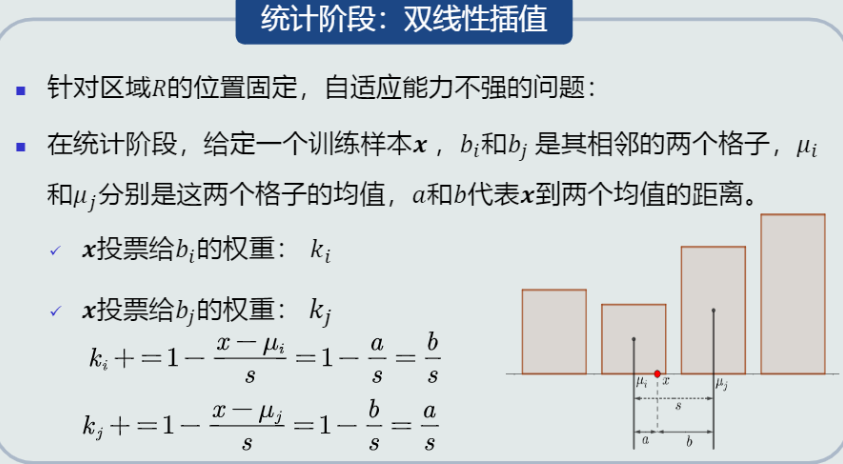

双线性插值(直方图估计的优化):

\boldsymbol{x}向相邻两个格子都贡献一部分k值(和为1),与格子中心越近则贡献越多。

-

带宽h的选择:

不宜过大,也不宜过小

7. 核密度估计

KNN估计与直方图估计各有优缺点,且他们共同的缺点是概率密度估计不连续,不符合概率密度函数的定义。核密度估计在一定程度上结合了KNN与直方图的优点。

核密度估计中,区域R是一个单位超立方体,由核函数来确定,核函数可以是高斯分布、均匀分布、三角分布等,但核函数必须是对称函数。当选择的核函数是连续函数(比如高斯核函数)时,估计的概率密度是连续的。

-

优点:

(1) 以待估计样本\boldsymbol{x}为中心、自适应确定区域R的位置(类似KNN)

(2) 适用所有训练样本,而不是基于第k个近邻点来估计概率密度,从而克服KNN估计存在的噪声影响

(3) 若核函数是连续的,则估计的概率密度函数也是连续的

-

缺点:

(1) 与KNN估计一样,在测试阶段,核密度估计也需要存储所有训练样本

-

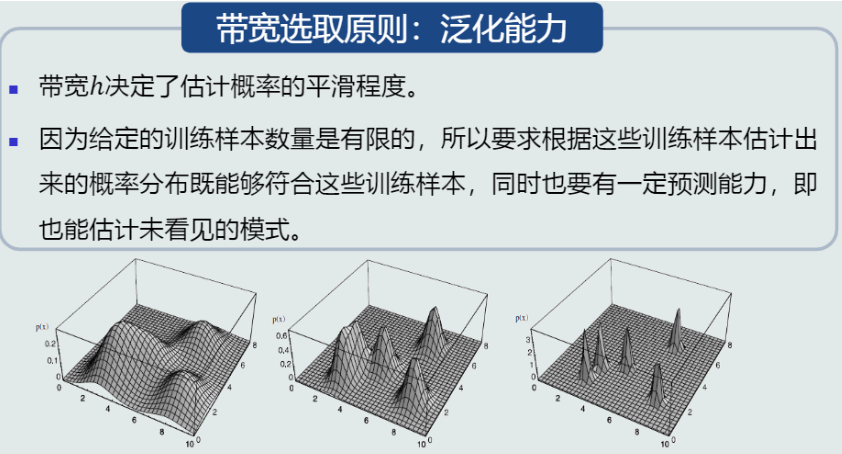

带宽选择:

带宽h决定了估计概率的平滑程度,选取带宽的原则是泛化能力的好坏

【推荐】还在用 ECharts 开发大屏?试试这款永久免费的开源 BI 工具!

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 从二进制到误差:逐行拆解C语言浮点运算中的4008175468544之谜

· .NET制作智能桌面机器人:结合BotSharp智能体框架开发语音交互

· 软件产品开发中常见的10个问题及处理方法

· .NET 原生驾驭 AI 新基建实战系列:向量数据库的应用与畅想

· 从问题排查到源码分析:ActiveMQ消费端频繁日志刷屏的秘密

· C# 13 中的新增功能实操

· 万字长文详解Text-to-SQL

· Ollama本地部署大模型总结

· 【杭电多校比赛记录】2025“钉耙编程”中国大学生算法设计春季联赛(4)

· 卧槽!C 语言宏定义原来可以玩出这些花样?高手必看!