时间序列小记(一)ARIMA

时间序列是对只有那些比较“规范”而且信息量较大的时间序列才有可能被建模并且用于预测.

什么是较“规范”的序列呢?比方说,对于一元时间序列来说,就是在进行一系列差分变换之后可以转变为“平稳”的序列,“平稳”是时间序列分析中的一个重要概念.一般地,平稳的序列可以用可操作的数学模型来描述和处理.而对于多元时间序列,则希望各个序列的线性组合是平稳的,这样人们可以用数学方式来建模.

如果对于一个对象在不同时间进行观测,所得到的观测值就不一定独立同分布了.比如一个地点每小时所进行的气温记录{X1,…,Xn}就显然不是独立同分布的了,每个时间的温度都和前后的温度相关(称为自相关,即温度变量自身各个观测值之间的相关).因此,在独立同分布条件下的统计方法就不适用了,需要引进时间序列分析的各种方法.观测值之间最重要的关系度量就是相关性的度量,本节就介绍时间序列的相关性度量,以及在时间序列分析中很重要的平稳性概念和差分的方法.

弱平稳的条件:Xt的均值(数学期望)不随时间而改变,即对于任何t,E(Xt)=μ(这里μ为一个常数),而且,对于任何滞后期τ,Xt与Xt+τ的相关系数Cov(Xt,Xt+τ)=γτ,即该相关系数仅仅依赖于τ,与时间t无关.显然,平稳时间序列的方差也是一个常数:Var(Xt)=γ0.

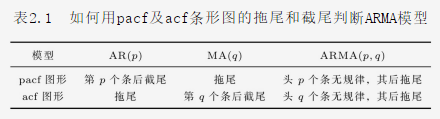

可用acf来大致判断MA过程的阶数

可以用pacf来大致判断AR模型的阶数.

一个拟合得很好的时间序列的残差的acf和pacf条形图就应该如同纯随机过程一样,数值很小.

.

浙公网安备 33010602011771号

浙公网安备 33010602011771号