时间序列分析中的 statsmodels.tsa.arima_model被弃用了,这样用即可

from statsmodels.tsa.arima_model import ARIMA##此方法已被弃用 # Fit model model = ARIMA(y_train, order=( 1,1,1)) #自己调整参数 model_fit = model.fit()

应换成更好的直接从statsmodels.tsa.arima.model导入ARIMA包

from statsmodels.tsa.arima.model import ARIMA # Fit model model = ARIMA(y_train, order=(1 ,1,1)) model_fit = model.fit()

或

import statsmodels.api as sm model = sm.tsa.arima.ARIMA(train_data, order=(1,1,1)) result = model.fit()

或

import statsmodels.api as sm model_fit = sm.tsa.ARIMA(y_train, order=(1,1,1)).fit()

以上几种方法均一样。

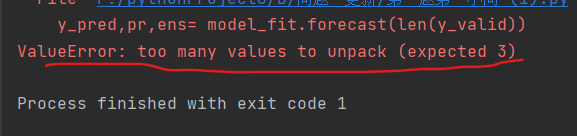

修改好,又遇到了第二个问题:

# Prediction with ARIMA y_pred,pr,ens= model_fit.forecast(len(y_valid))

发现我回参变量值给多了,删除pr,ens即可;

# Prediction with ARIMA y_pred= model_fit.forecast(len(y_valid))

报错全部解决。

浙公网安备 33010602011771号

浙公网安备 33010602011771号