基于深度学习的时间序列预测模型研究 阎威武

https://www.koushare.com/video/videodetail/6238

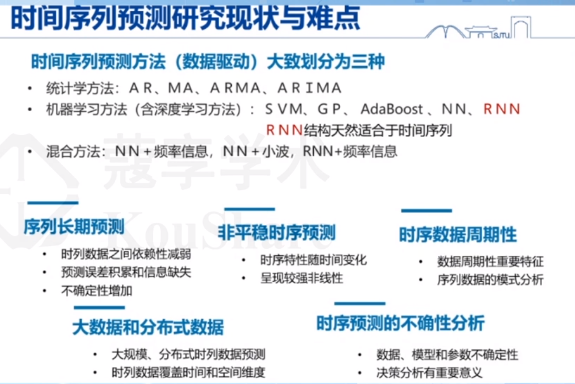

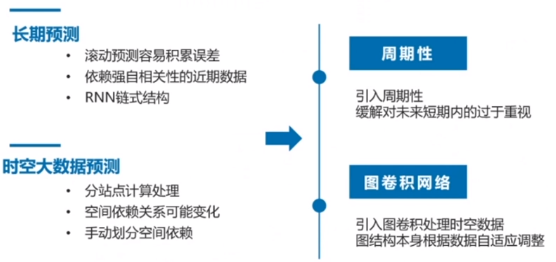

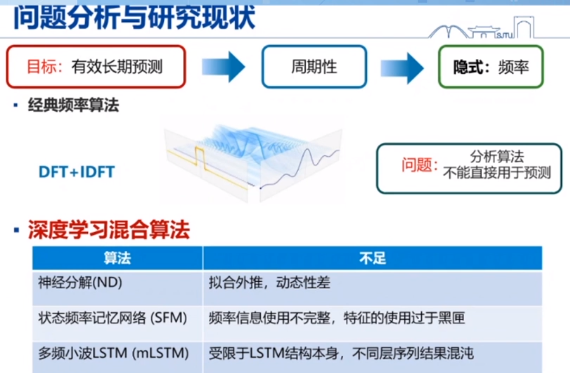

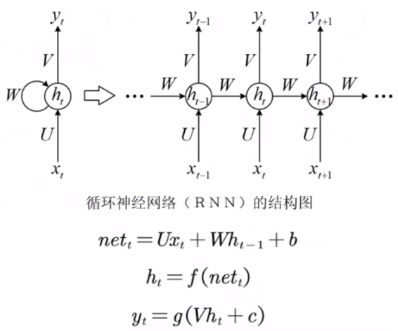

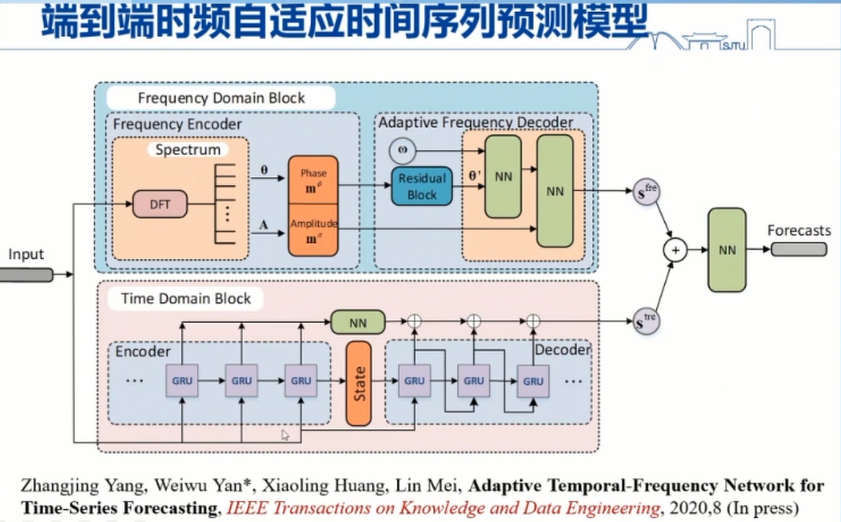

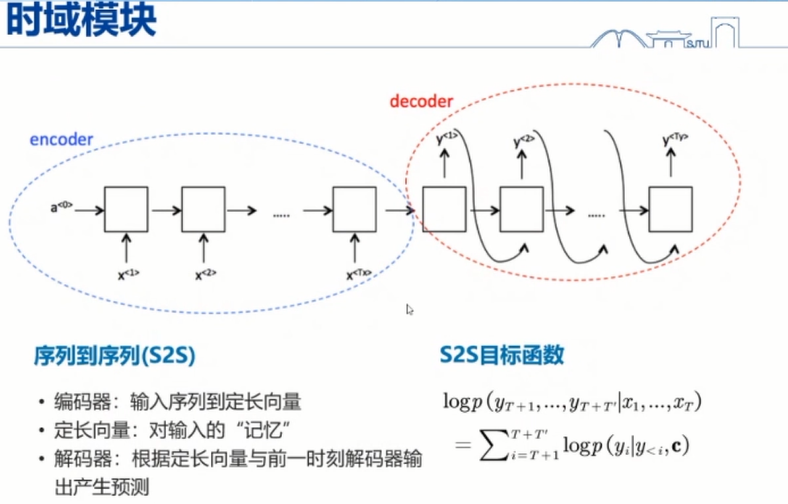

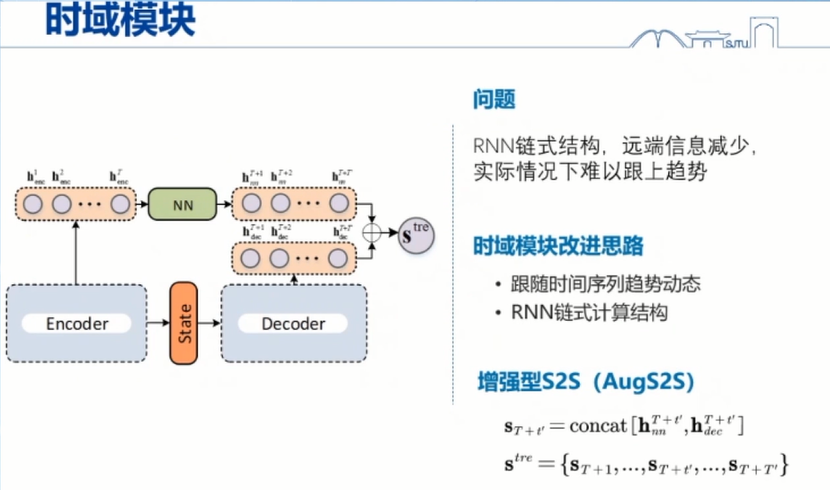

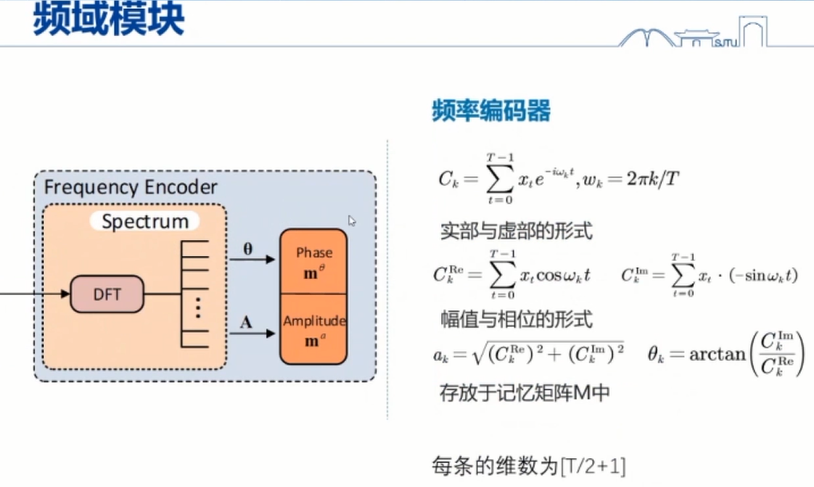

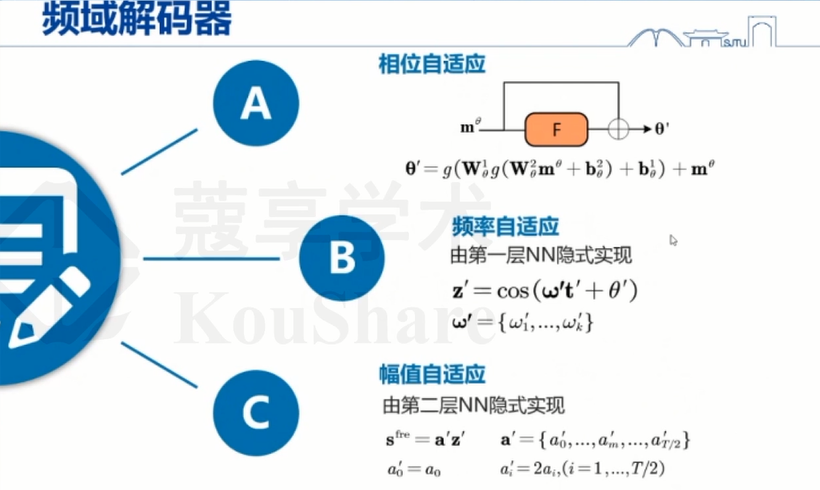

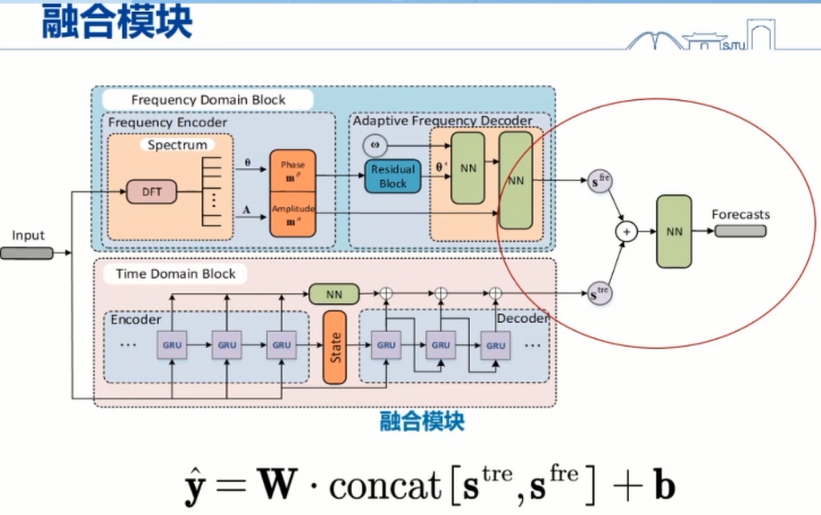

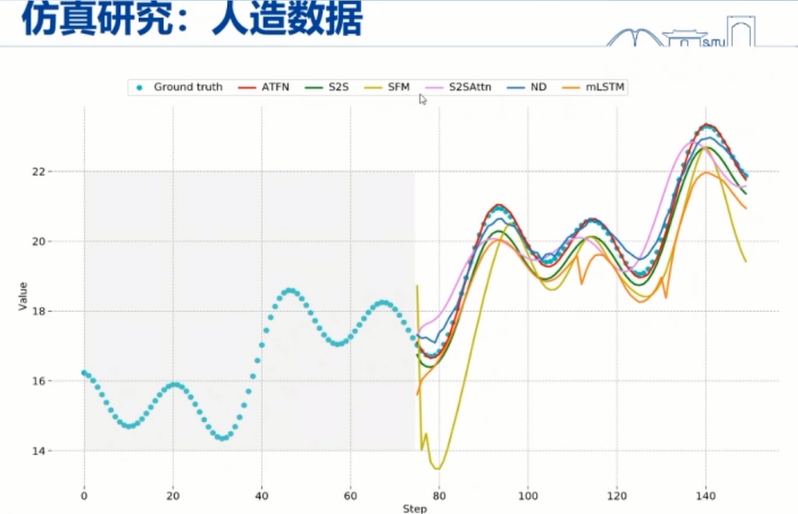

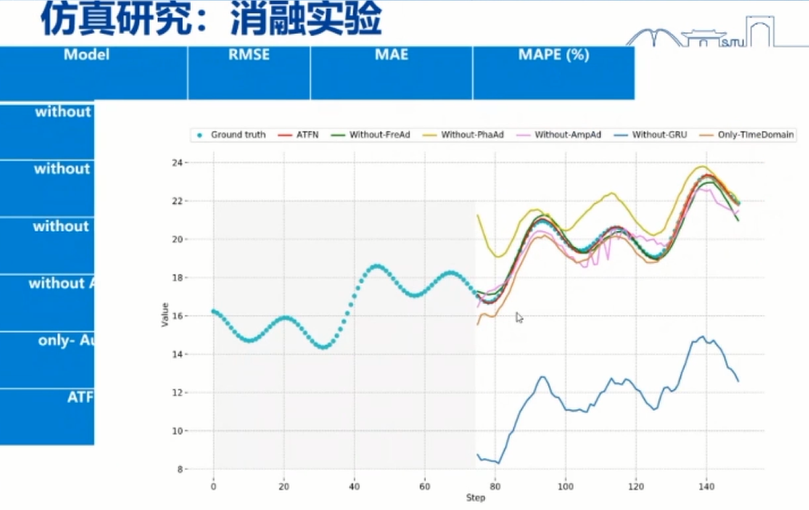

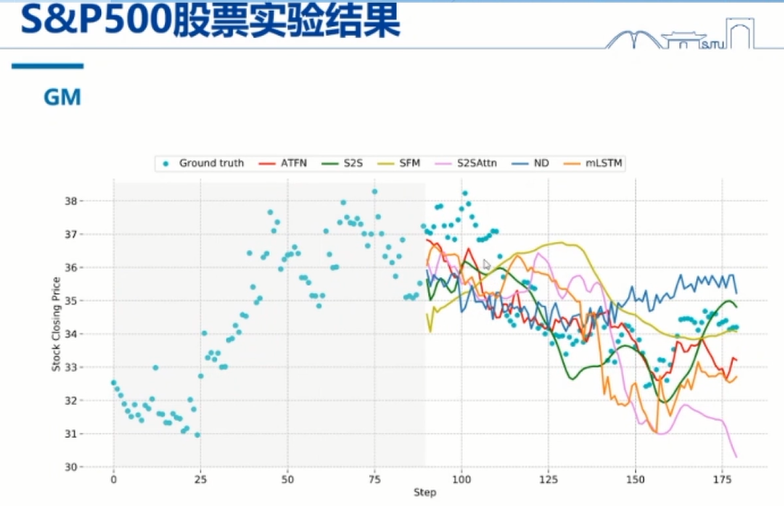

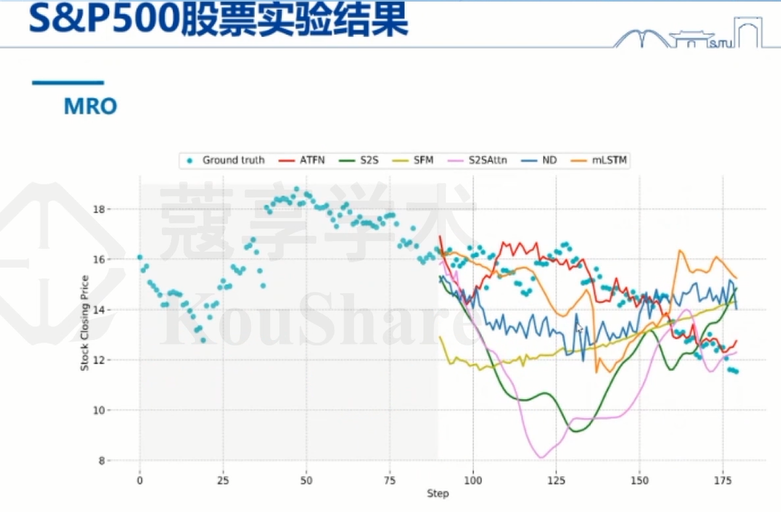

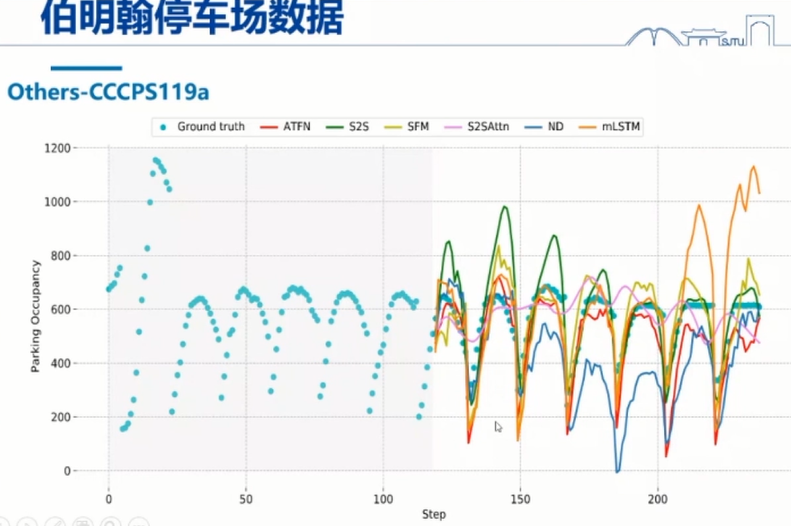

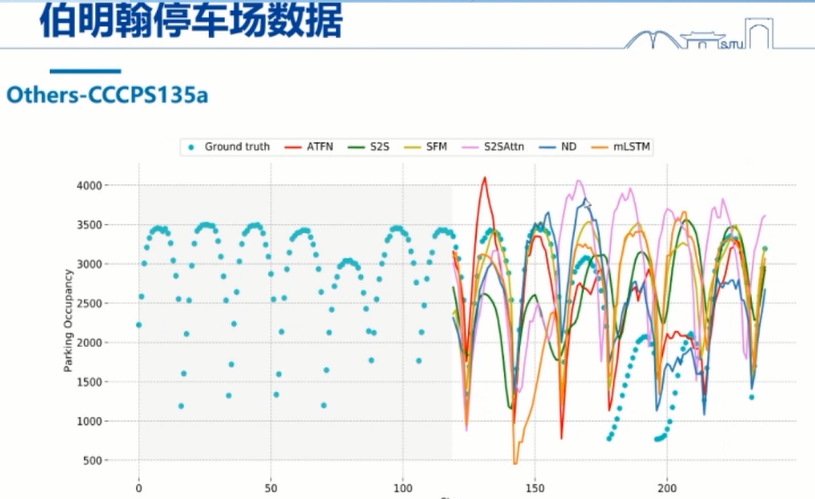

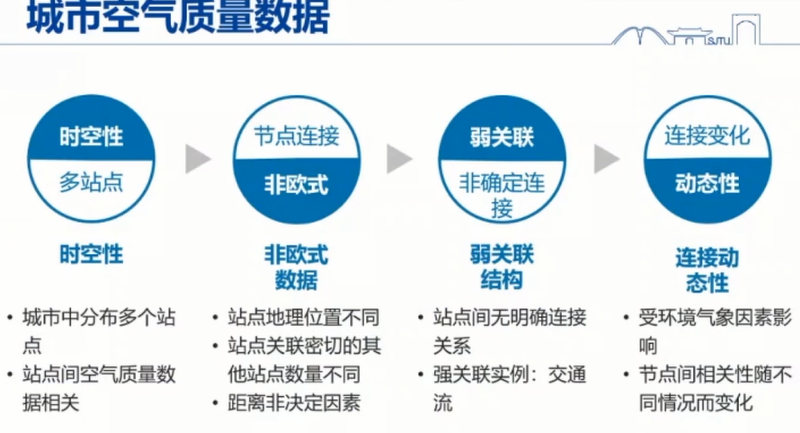

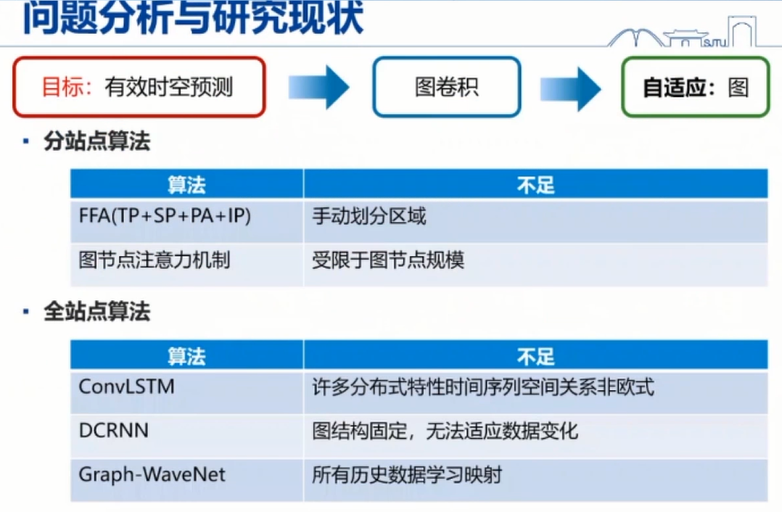

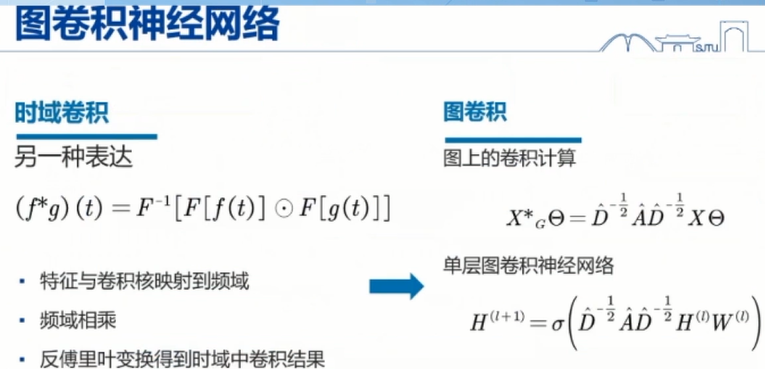

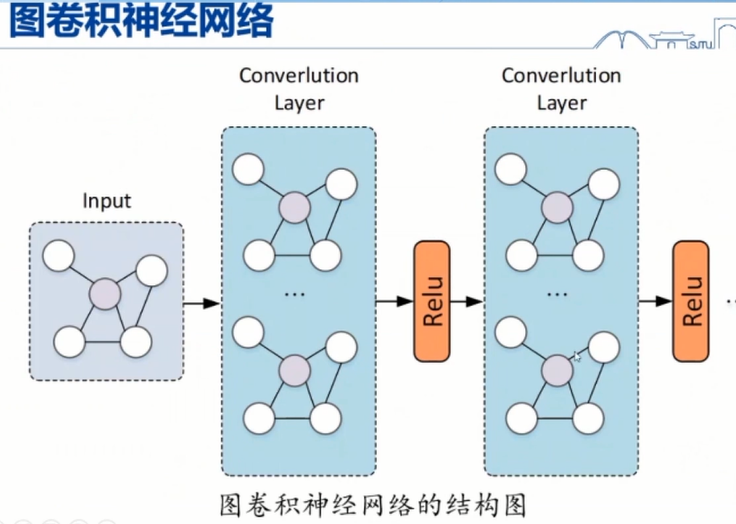

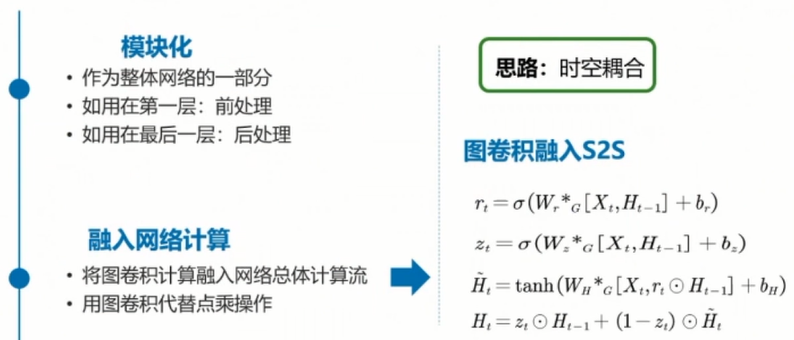

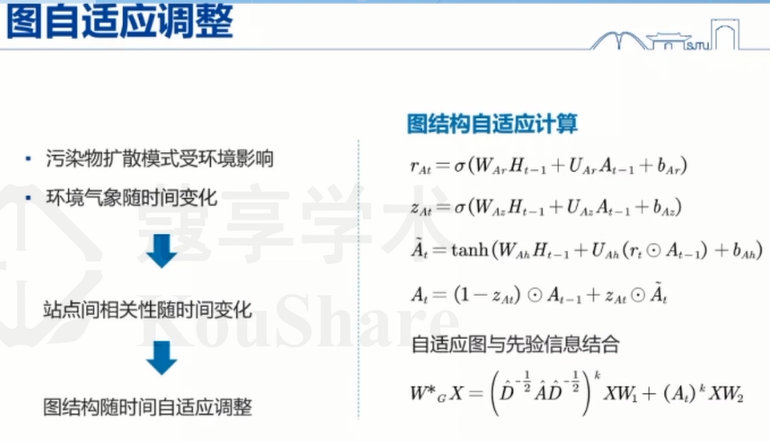

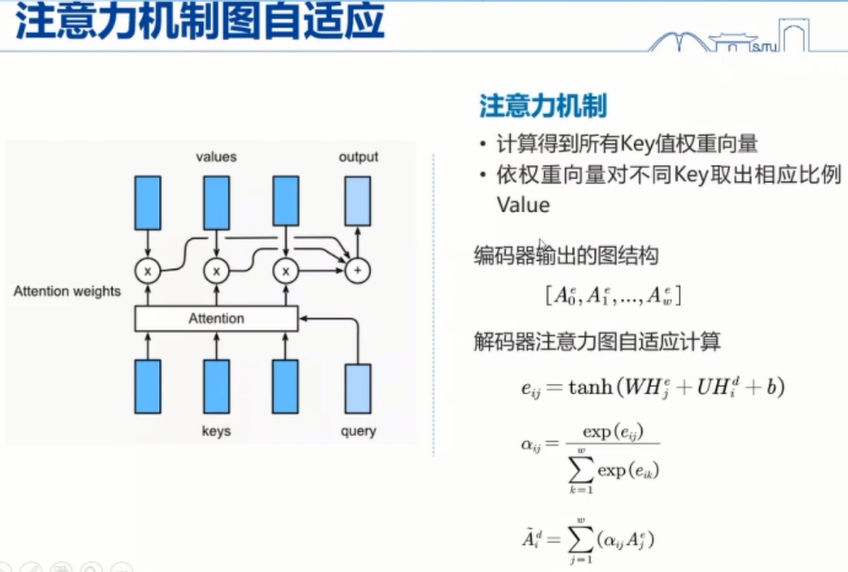

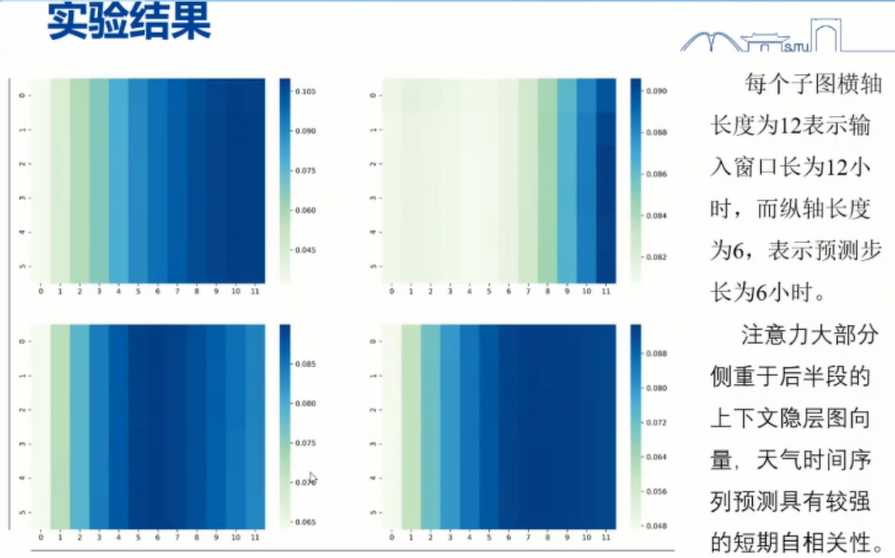

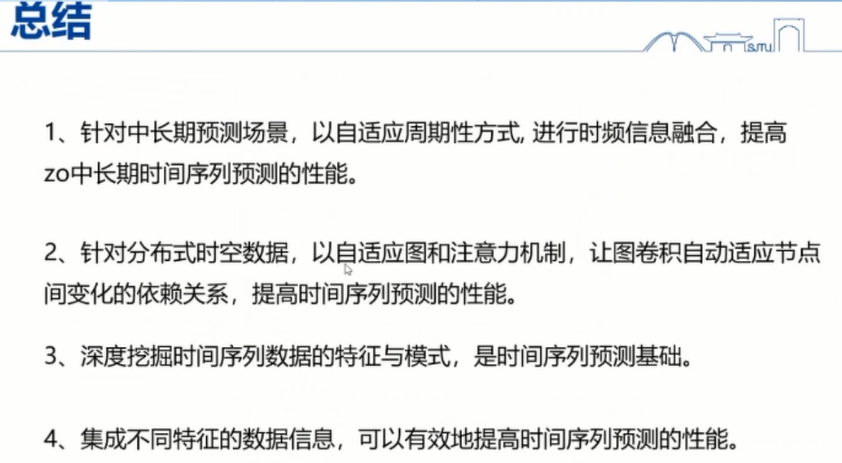

时间序列是一个活跃且充满挑战的领域,时间序列分析与预测方法被广泛应用于各行各业中。传统统计学习预测方法难以建模复杂的时间序列,深度学习方法具有较强的非线性拟合能力,适合于时间序列的建模。本报告讨论两种基于深度学习的时间序列预测模型。针对中长期时间序列预测中长时依赖的难点,提出了一种时频自适应时间序列预测模型,在时域模型基础上融入了频域信息,进行自动的周期性提取,引入了自适应频率调整机制,捕获了时序中的动态特性,实现了时频信息的有效融合,适合于中长期的复杂时间序列预测。针对时空特性的时间序列数据,提出了一种自适应图卷积深度时间序列预测模型,将深度图卷积神经网络融入时序模型中,设计了带注意力机制的自适应图邻接矩阵调整,有效地利用空间相关性提升预测效果,有效地跟随了时空特性时间序列数据的动态特性.

浙公网安备 33010602011771号

浙公网安备 33010602011771号