量化交易中组合优化的那些事儿

简介

组合优化,本质上是LP和QP的凸优化问题,设定多个交易约束,最大化某一目标函数。/n

比如:非空约束下,求解资产占比,使得给定风险下,收益最大化或者 同收益情况下,风险最小化。

方法论

- 确定目标函数

- 确定约束

- 算法求解

拓展

不同的应用场景,不同的侧重点,我们可以建立不同的优化目标和约束。随着金融理论的发展,各种优化器也应运而生。

在这里,我简单举个例子,让大家理解下几种常用理论的混合使用。

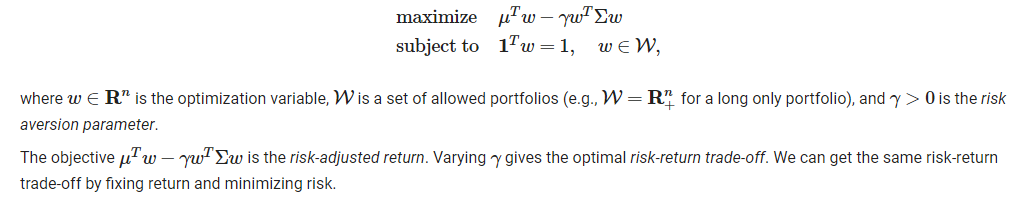

以最经典的Markowitz理论为例:

简单来说,这个优化目标就是 最大化(组合收益-风险偏好*组合风险)

式子中的μ 表示资产的预期收益率,一般地,我们可以使用资产的历史收益率去估算这个收益率矩阵。显而易见,预期收益率的不同,一定会影响求解的结果,

所以也就衍生出一系列模型去优化 预期收益率 以及 协方差矩阵 的估计算法,比如:Black Litterman model, Risk Factor model。

当我们使用因子模型时,我们可以重新定义优化问题:

现在优化目标仍然是收益与风险之间的权衡。约束包括 权重总和为1、因子暴露约束、仓位暴露约束。

这里组合资产风险变成了 因子风险(组合的因子暴露矩阵×因子协方差矩阵×组合的因子暴露矩阵的转置)以及资产风险的总和。

自然而然,我们就会思考,用哪些因子来搭建这个factor model,这时候 大名鼎鼎的barra因子就可以隆重登场了。

获取到barra因子数据,开始计算单资产的因子暴露F(这里是单资产的暴露 f才是组合的因子暴露),因子协方差矩阵以及资产风险对角矩阵。

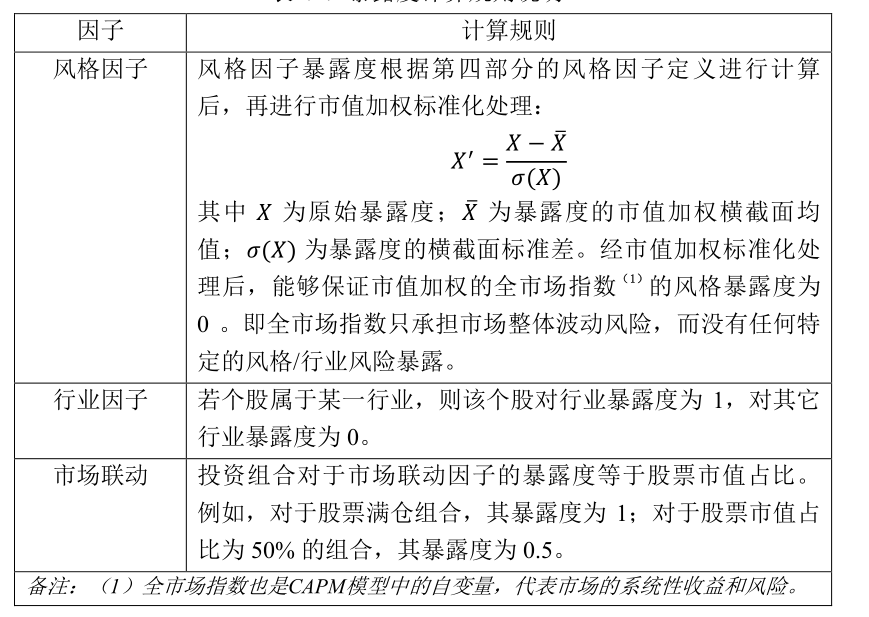

关于因子暴露度 可以参考米框的做法

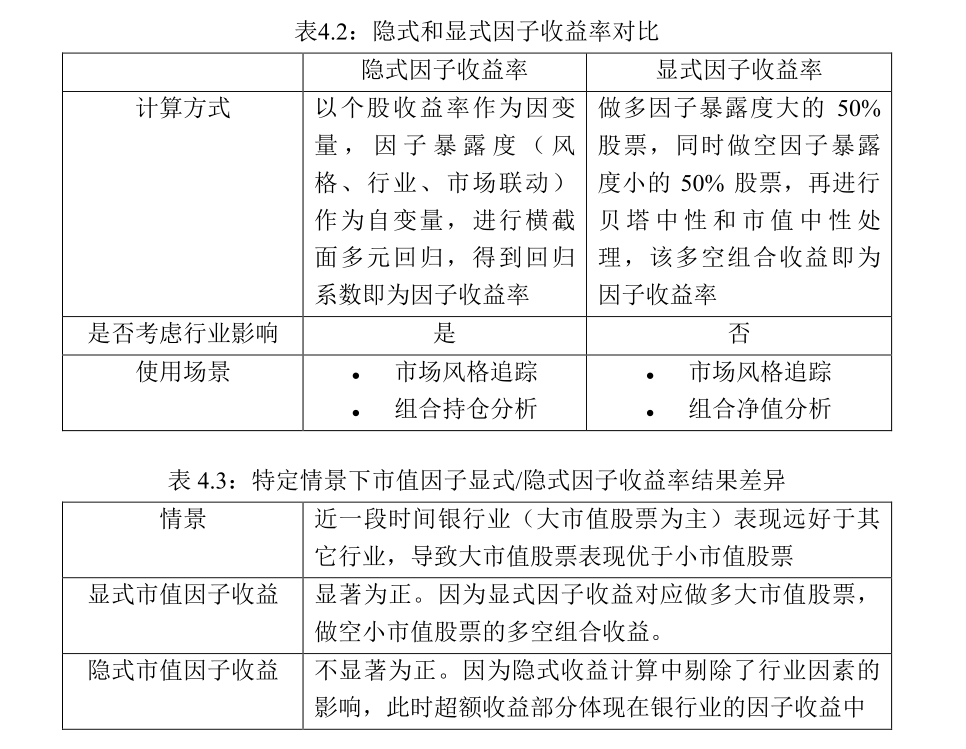

求解得因子暴露度矩阵F 可以获得每一期的因子收益率,获得因子收益率之后求解得到协方差矩阵。

使用隐式计算法 线性回归拟合 asset returns=β0+β1×factor1_exposure+β2×factor2_exposure+…+βN×factor_exposureN+ϵ(系数β即收益率)

可以看出,不同的资产池, 会影响因子收益率的计算,最终导致组合放入实盘时的效果,所以针对不同的策略 选择不同的因子收益计算方法和样本也是需要考虑的一部分。

执行优化器,即可求得不同的γ系数下的解。

一些优化想法

- 对多因子策略进行因子系数优化

最大化IC 同时将IC的波动 以及换手作为惩罚项

max W*IC - λW∑W - (W-W1)

浙公网安备 33010602011771号

浙公网安备 33010602011771号