Alpha191思路整理

前言

Alpha191应该算是业内较早的专门针对股票alpha策略设计的一批因子,无论从学术还是实操角度又有很高的价值。当年第一次偶然接触国泰君安的这份研报,还是在18,19年左右,没想到由于工作需要,时隔4年之后,有机会仔细复现其中所有因子,又有了新的收获。

这次在自己的量化系统重写了所有因子,在这里稍微记录下对原有因子的修改以及拓展(研报中的公式只是阐述了因子逻辑,未考虑实盘细节)

因子修改

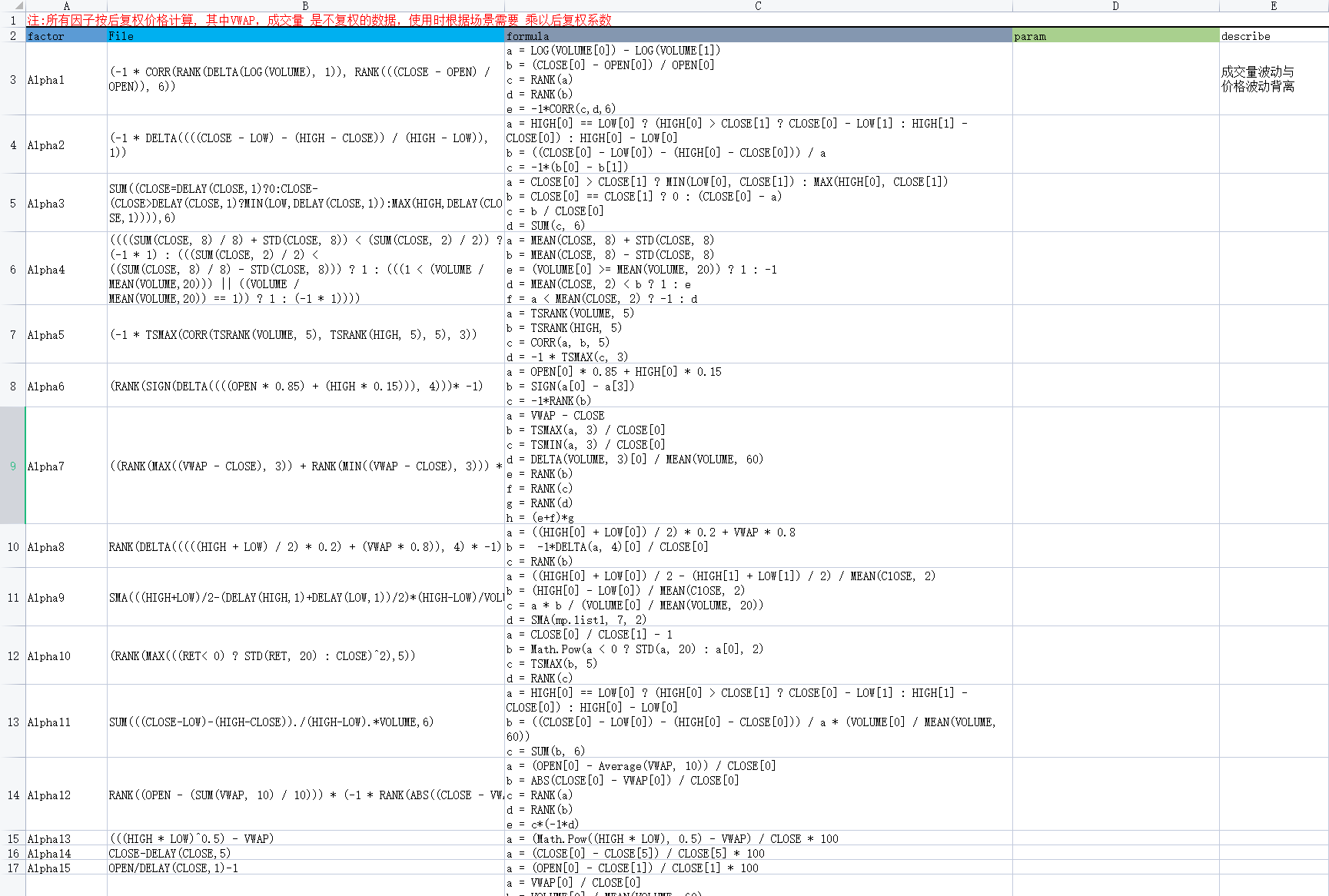

大部分都是常规的数据处理,修改之后的公式在文末的文档中,供各位同学参考。

- 归一化处理

- 涨跌停处理

- 复权处理

- 新股处理(文档中没体现,但是生成因子时 应该对上市不足60日的赋缺失值,这样天然避免新股对模型的影响)

- 异常值处理

如何提因子

这份文档,个人认为最有价值的地方,在于它提供了一套科学量化的因子发现/描述的方法。作为研究人员,从简简单单的Open/High/Low/Close/Volume数据提炼出有效因子,是一件需要创造性和艺术性的工作。绘画是对形之美的展示,音乐是对声之美的展示,数学则是

数之美的体现。结合研报,在此对一些常用方法进行总结归纳。

- 单维度数据(时序): MEAN、STD、TSMAX、TSMIN、COUNT、TSRANK、SMA ... ...

- 多维度数据(截面): RANK、CORR ... ...

所有处理方法 都可以根据实际的金融理解想去复合使用。

以Alpha42为例

"""

((-1 * RANK(STD(HIGH, 10))) * CORR(HIGH, VOLUME, 10))

"""

该因子最终的逻辑就是:

corr * rank

数学层面上 这个因子描述了 某种特征之间的匹配程度 乘以 另外一个维度的相对强弱

金融选股上 这个因子的意思就是 --->更加偏向去选择哪些波动率大的(最高价的波动很大) 同时他的量价变化一置的股票。

除此之外,类似ALpha1 Alpha49 Alpha113 等等一些因子,都包含了常见构造因子的方法,融会贯通之后对于拓展到期货/可转债的因子都会有很大帮助。

文档分享

链接:https://pan.baidu.com/s/18ce69OO9QVvDsfYzUOZGjQ?pwd=gvgw 提取码:gvgw

浙公网安备 33010602011771号

浙公网安备 33010602011771号