随笔分类 - 量化交易

摘要:

阅读全文

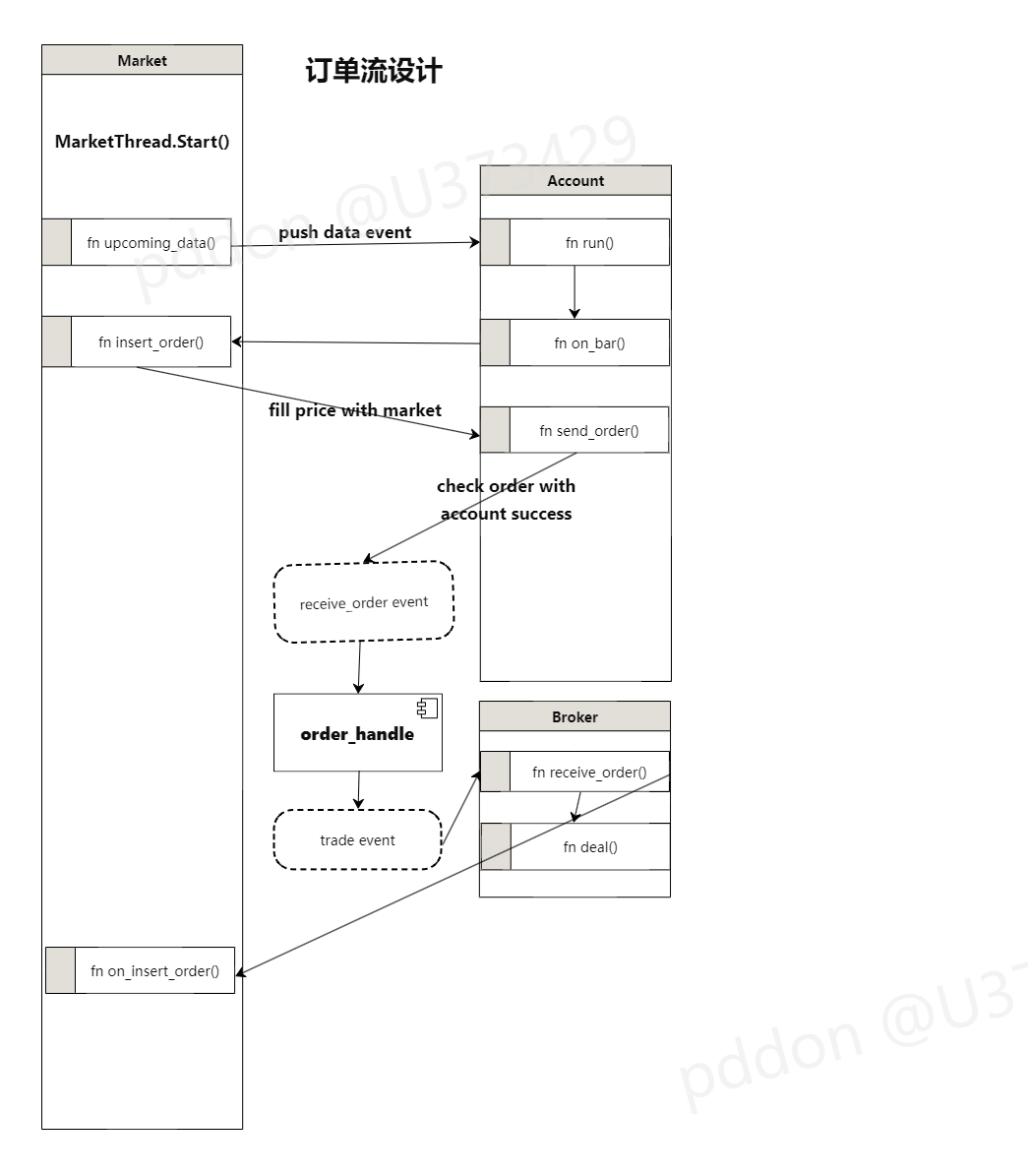

摘要:代码结构: 基于公司内部分仓接口,重新抽象一套侧重归因的投资组合/子账户系统。方便后续的资金管理: 多纬度的持仓查询 多颗粒度的risk计算以及页面展示 可控的 投资组合层面的订单流生成以及执行。 跟踪误差统计(敞口计算 基差跟踪)

阅读全文

摘要:简介 组合优化,本质上是LP和QP的凸优化问题,设定多个交易约束,最大化某一目标函数。/n 比如:非空约束下,求解资产占比,使得给定风险下,收益最大化或者 同收益情况下,风险最小化。 方法论 确定目标函数 确定约束 算法求解 拓展 不同的应用场景,不同的侧重点,我们可以建立不同的优化目标和约束。随着

阅读全文

摘要:需求描述 搭建云原生的量化投研环境,跨平台代码调试运行,本地与服务器的低成本成本迁移。 软硬件准备 CentOS服务器 VsCode SecureCRT 具体流程 vscode配置 本地机器vscode 安装remote-ssh插件 安转之后 可以通过vscode远程到服务器进行文件操作以及命令行执

阅读全文

摘要:### 前言 上一小节中,介绍了期货多因子的大类分类,同时给出了一部分因子公式。 本节将展示完整的单因子分析流程,用于筛选后期构建多因子模型的素材。 ### 流程 1. 因子预处理 * 极值处理 * 标准化 * 中性化 2. IC分析 3. 分组收益分析 4. 因子收益率分析 ### 案例展示 以[

阅读全文

摘要:### 前言 1. 介绍期货交易经典理论 2. 介绍期货因子大类分类 3. 通过构建时序与截面因子,构建多空组合。 ### 交易理论 1. 现货溢价理论(套保者影响) 2. 对冲压力假说(期货价格由现货价格和对冲需求共同决定) 3. 存储理论(商品的存储影响现货和期货之间的价格关系,存储成本低,市场

阅读全文

摘要:### 前言 基于多因子模型理论,介绍其在国内期货的应用,并使用米宽(RiceQuant)的RQFactor进行实现。 ### 理论基础 CAMP: 资产的预期超额收益由 市场组合的预期超额收益 与 资产对市场风险的暴露决定  - 数据支持 - 因子研究 - 策略回测 (rq文档 [传送

阅读全文

摘要:持续记录alpha策略的优化思路以及测试结果 概述 基于一系列量价因子、基本面因子,使用机器学习算法训练出合适的模型后,需要脱离模型参数本身,进一步优化,提升收益曲线的夏普,控制最大回撤。 优化方向 样本分类 因子筛选 label设计 交易模式 记录 行情样本分类,设计N个指标,每个指标将原始样本按

阅读全文

摘要:前言 针对量化模型进行训练优化,将原来的滚动学习拆分为月模型的训练任务,通过集群进行分布式加速。 这篇文章,从零起步 手把手教你搭建简易而又实用的分布式模型训练框架。 为了方便同学部署,可以从此处的百度网盘下载相关脚本。 实现路径 celery+redis实现底层分布式框架 HDF5文件实现二级本地

阅读全文

摘要:量化模型完成后,需要进行小规模的实盘跟踪,确保模型的可执行性。 模型的是否可以长期执行,受到两部分影响: 损耗(也就是冲击成本) 逻辑偏差(回测可以交易,但是实盘不行,比如:非一字涨停股票可以开盘买入,非一字跌停可以卖出,集合竞价能成功买入) 比如股票的高换手策略,对于冲击成本的要求及其苛刻,同时由

阅读全文

摘要:前言 Alpha191应该算是业内较早的专门针对股票alpha策略设计的一批因子,无论从学术还是实操角度又有很高的价值。当年第一次偶然接触国泰君安的这份研报,还是在18,19年左右,没想到由于工作需要,时隔4年之后,有机会仔细复现其中所有因子,又有了新的收获。 这次在自己的量化系统重写了所有因子,在

阅读全文

摘要:记录某些CTP开发过程中遇到的坑(持续更新) tick数据中成交量这个数据是当日累加,隔日清零,所以使用tick数据合成bar的时候,成交量需要专门处理。期货的tick数据有ActionDay和TradingDay两个字段,用以区分是否为同一个交易日,但是不同交易所定义方式不同,各位同学要自己注意一

阅读全文

摘要:除权价格计算 除权 本质是在总市值不变的情况下 通过分红以及增发 对价格进行稀释。 假设股票在行权日, 每股分红a,以价格b 每股配c的比例进行配股, 每股送d的比例进行增股。 除权 前一日的价格为P,股数为V,前一日换算的除权价格为P1, 则: PV = aV + P1*(cV) + P1V +p

阅读全文

摘要:需求 期货账户分为多个子账户,每个子账户持仓与收益单独统计 期货子账户接入TB,使用子账户进行程序化交易 融航系统 融航是目前比较流行的资管软件,使用融航系统进行账户管理的大致流产如下: 创建金融产品 创建风控账户 注册用户(实盘母账户) 为已注册用户开通多个子账户 将各个子账户与相对应的金融产品和

阅读全文

摘要:CTA本质 CTA策略的本质是 在正确的方向上做多波动率,因此,利用指标寻找波动率爆发以及下降的起点,利用指标判断当前多空 是每个CTA策略在做的事情。 好的CTA无非就是在波动率上升的初始阶段开始建仓,在波动率下降的末尾阶段平仓,抓住一波大行情,同时它所依赖的指标能良好过滤那些假信号,降低交易成本

阅读全文

摘要:前言 在业界,评价一个策略好坏的标准,通常会去观察收益曲线的波动,看是否平顺,也就是控制最大回撤,追求高夏普。而降低策略波动很重要的一个方法就是多品种,多参数的对冲,比如同样是多空对冲底层逻辑的策略,往往在单独品种上面表现一般,但是延伸到多品种,多市场的时候,会有很大的改善,若再叠加多组参数(一个参

阅读全文

摘要:vnpy源码没有提供指数合约相关的功能,需要自行开发,于是参考了vnpy论坛上的方案(https://www.vnpy.com/forum/topic/5242-gua-he-suo-you-gatewaylei-xing-de-zhi-shu-he-cheng-fang-an)在此基础上进行完善。

阅读全文

摘要:vnpy目录下的gateway封装了各种交易接口,以ctp为例,从源码开始,看看vnpy是如何将c++接口一步步转化为python接口,并且实现与系统的交互。 初始材料:交易所提供的c版本dll以及头文件 ThostFtdcMdApi.h和ThostFtdcTraderApi.h分别是ctp的行情和

阅读全文

摘要:目前市面上支持程序化的交易软件很多,例如TB,金字塔,MC等等,各有各的优势,也有各自的不足,比如我自己使用比较熟悉的TB,对于多品种的策略基本无能为力(目前已经上线了更加灵活的TBQ,但是由于不支持融航系统,还没去研究)。另外的,股票,期货,期权,外盘等一系列标的若分别使用不同的交易软件也会提高出

阅读全文

浙公网安备 33010602011771号

浙公网安备 33010602011771号