【机器学习】--时间序列算法从初识到应用

一、前述

指数平滑法对时间序列上连续的值之间的相关性没有要求。但是,如果你想使用指数平滑法计算出预测区间, 那么预测误差必须是不相关的, 且必须是服从零均值、 方差不变的正态分布。即使指数平滑法对时间序列连续数值之间相关性没有要求,在某种情况下, 我们可以通过考虑数据之间的相关性来创建更好的预测模型。

自回归移动平均模型( ARIMA)是最常用的时间序列预测模型。

二、具体

1、自回归模型(AR)

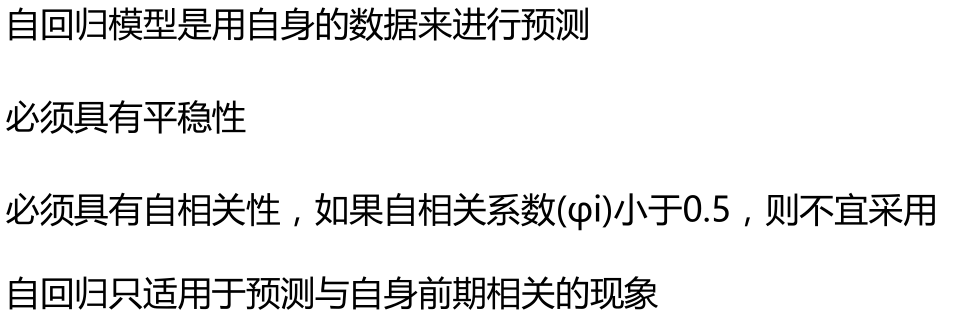

描述当前值与历史值之间的关系,用变量自身的历史时间数据对自身进行预测。

自回归模型必须满足平稳性的要求

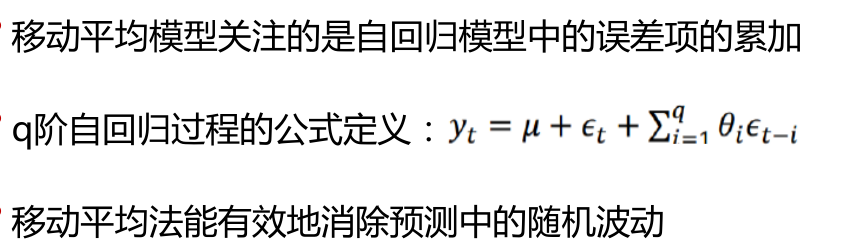

p阶自回归过程的公式定义:![]()

p阶表示当前值和之前多少天有关。

![]()

自相关系数类似于回归里面的w参数

自回归模型的限制:

移动平均模型(MA)

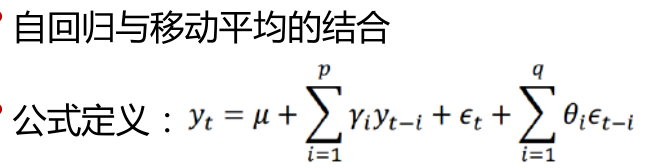

自回归移动平均模型(ARMA)

p,q分别是阶数,d是差分。d一般1阶即可。

ARIMA(p,d,q)模型全称为差分自回归移动平均模型

(Autoregressive Integrated Moving Average Model,简记ARIMA)

AR是自回归, p为自回归项; MA为移动平均

q为移动平均项数,d为时间序列成为平稳时所做的差分次数

原理:将非平稳时间序列转化为平稳时间序列然后将因变量

仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型。

滞后和p阶数是对应上的。

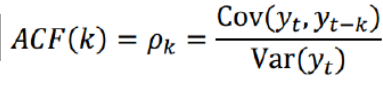

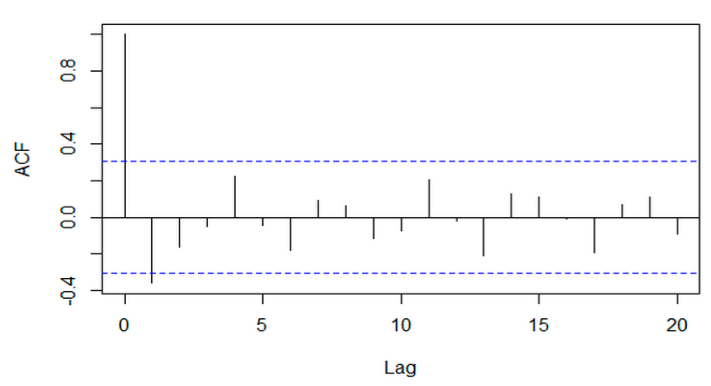

自相关函数ACF(autocorrelation function)

有序的随机变量序列与其自身相比较

自相关函数反映了同一序列在不同时序的取值之间的相关性

公式:

Pk的取值范围为[-1,1]

偏自相关函数(PACF)(partial autocorrelation function)

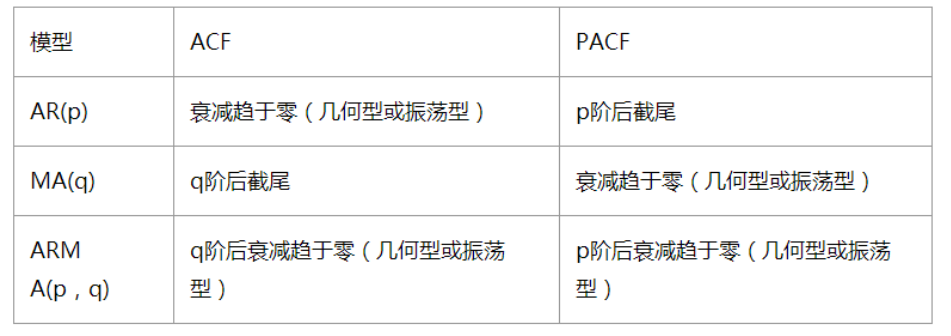

ARIMA(p,d,q)阶数确定:

截尾:落在置信区间内(95%的点都符合该规则)

ARIMA(p,d,q)阶数确定:

AR(p) 看PACF

MA(q) 看ACF

未完待续。。

浙公网安备 33010602011771号

浙公网安备 33010602011771号