枢轴量法、分位数

Part 1:枢轴量法

枢轴变量法是基于点估计量的。我们知道,统计量是样本的函数,这意味着统计量中不能含有未知参数,而参数的点估计量是用统计量的观测值作为待估参数的估计值,其分布一定含有待估参数,枢轴量法的思想就是,通过一定的变换,让点估计的函数的分布不含待估参数,进而基于分布来构造区间估计。

举一个简单的例子,对于正态总体N(μ,4)N(μ,4),显然X¯∼N(μ,4/n)X¯∼N(μ,4/n),这里X¯X¯的分布含有未知参数μμ。构造其枢轴量,就是找到一个函数变换,使得新的随机变量分布不含未知参数。注意,这里用了随机变量这个词而不是统计量,意味着枢轴量不是统计量,即不能由样本观测值计算出,这是因为虽然枢轴量的分布不含未知参数,但是枢轴量的表现形式含有未知参数。显然,这里

这样,X¯−μX¯−μ的分布已知,自然容易找到一个常数区间[c,d][c,d],使得这个区间有1−α1−α的概率包含X¯−μX¯−μ的观测值,虽然此时我们不知道区间的端点是多少,但至少知道端点可以是固定的数c,dc,d。对枢轴量使用不等式变换,即X¯−μ∈[c,d]⇒μ∈[X¯−d,X¯−c]X¯−μ∈[c,d]⇒μ∈[X¯−d,X¯−c],得到置信水平为1−α1−α的置信区间。这就是枢轴量法的操作步骤。

不同分布族的参数对于总体的意义是不同的。像正态分布N(μ,σ2)N(μ,σ2)的均值μμ,均匀分布U(a,a+r)U(a,a+r)的起点aa这种参数主要影响观测值的大小,可以直接通过X−μX−μ,X−aX−a的手段消除,这种参数称为位置参数;正态分布N(μ,σ2)N(μ,σ2)的标准差σσ,指数分布E(λ)E(λ)的速率λλ这种参数主要影响观测值的离散程度,可以通过X/σX/σ,λXλX之类的手段消除,这种参数称为尺度参数。面对不同的参数,往往有不同的方式构造枢轴量,应当结合其特点选择构造方式。

接下来,我们将枢轴量法运用到一些具体实例中,体会枢轴量法的实际应用。

Part 2:分位数

在开始枢轴量法的实际应用前,先介绍分位数这一概念,这为我们确定置信区间提供了有力武器。现在,我们先给出分位数的定义(如果不特别说明,都指总体分位数而非样本分位数)。分位数可以分为下分位数和上分位数,一般称下分位数为分位数,但我们更常用的是上分位数。

对于某个分布FF,X∼FX∼F,FF的(下)αα分位数指的是这样一个点xαxα,满足

如果FF有反函数F−1(x)F−1(x),则有xα=F−1(α)xα=F−1(α)。

对于某个分布FF,X∼FX∼F,FF的上αα分位数指的是这样一个点yαyα,满足

换言之,如果分布函数FF存在反函数F−1(x)F−1(x),则FF的上αα分位数是yα=F−1(1−α)yα=F−1(1−α)。

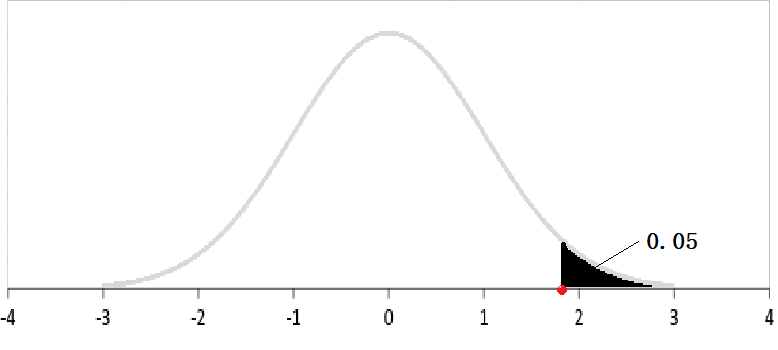

也许结合图形会更好理解。对于上面的图形,如果这是一个密度函数,黑色部分的面积为0.050.05,那么红色的点就是该分布的上0.050.05分位数,同时也是其下0.950.95分位数。

显然,对于一个完全确定的分布,其各分位数都是完全确定的,是常数。分布多种多样,不可能对所有分布都详细地讨论其分位数,但是对一些常用分布,其各分位数的数值已经被制成表,这包括标准正态分布,与正态分布的三大衍生分布——χ2χ2分布、tt分布、FF分布。

今后,我们将使用uαuα、χ2α(n)χα2(n)、tα(n)tα(n)、Fα(m,n)Fα(m,n),分别代表标准正态分布、自由度为nn的χ2χ2分布、自由度为nn的tt分布、自由度为m,nm,n的FF分布的上αα分位数,给定分布类型、分位、自由度后,这些值都可以通过查阅分位数表得到。

__EOF__

本文链接:https://www.cnblogs.com/L-shuai/p/15435060.html

关于博主:IT小白

版权声明:本博客所有文章除特别声明外,均采用 BY-NC-SA 许可协议。转载请注明出处!

声援博主:如果您觉得文章对您有帮助,可以点击文章右下角【推荐】一下。您的鼓励是博主的最大动力!

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· AI与.NET技术实操系列:向量存储与相似性搜索在 .NET 中的实现

· 基于Microsoft.Extensions.AI核心库实现RAG应用

· Linux系列:如何用heaptrack跟踪.NET程序的非托管内存泄露

· 开发者必知的日志记录最佳实践

· SQL Server 2025 AI相关能力初探

· winform 绘制太阳,地球,月球 运作规律

· 震惊!C++程序真的从main开始吗?99%的程序员都答错了

· 【硬核科普】Trae如何「偷看」你的代码?零基础破解AI编程运行原理

· AI与.NET技术实操系列(五):向量存储与相似性搜索在 .NET 中的实现

· 超详细:普通电脑也行Windows部署deepseek R1训练数据并当服务器共享给他人