网络支付清算生态

01 从一次网购说起

网络支付和清算是个比较复杂的过程,我们先从从一个生活中网上消费的案例说起

- 我当日消费银行卡扣款成功了,为什么作为商家当天不能提现这100元。

- 如果我的钱不能当天从开户银行到三方平台,商家提现的为什么这么快到银行的呢?

- 我的资金到底是怎么在三方和银行之间转移的呢?

- 网联、银联都实现日间清算了,我什么不能早点把钱结算给商户?

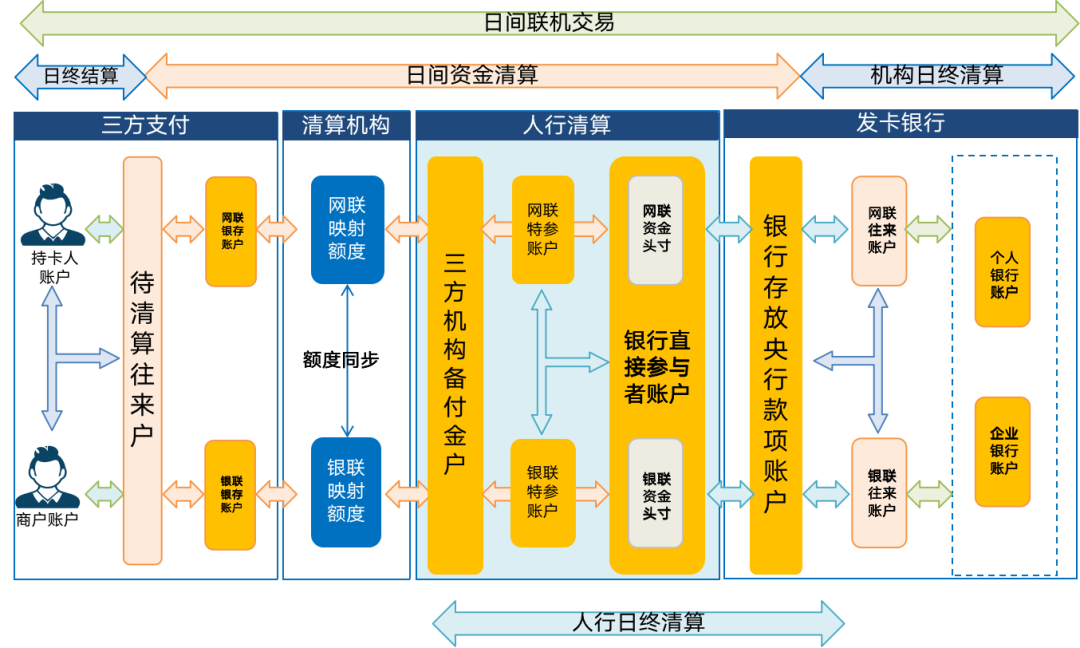

02 网络支付生态体系

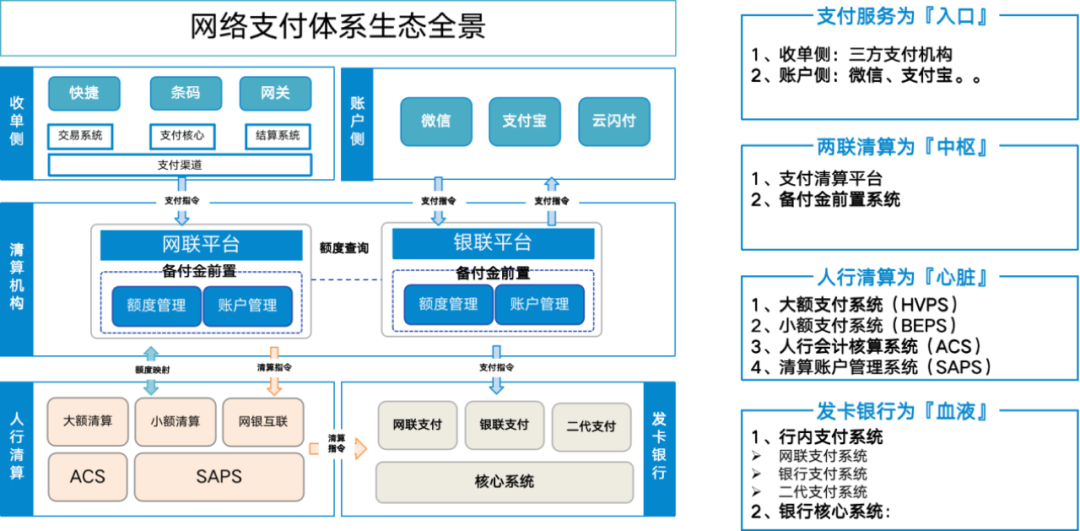

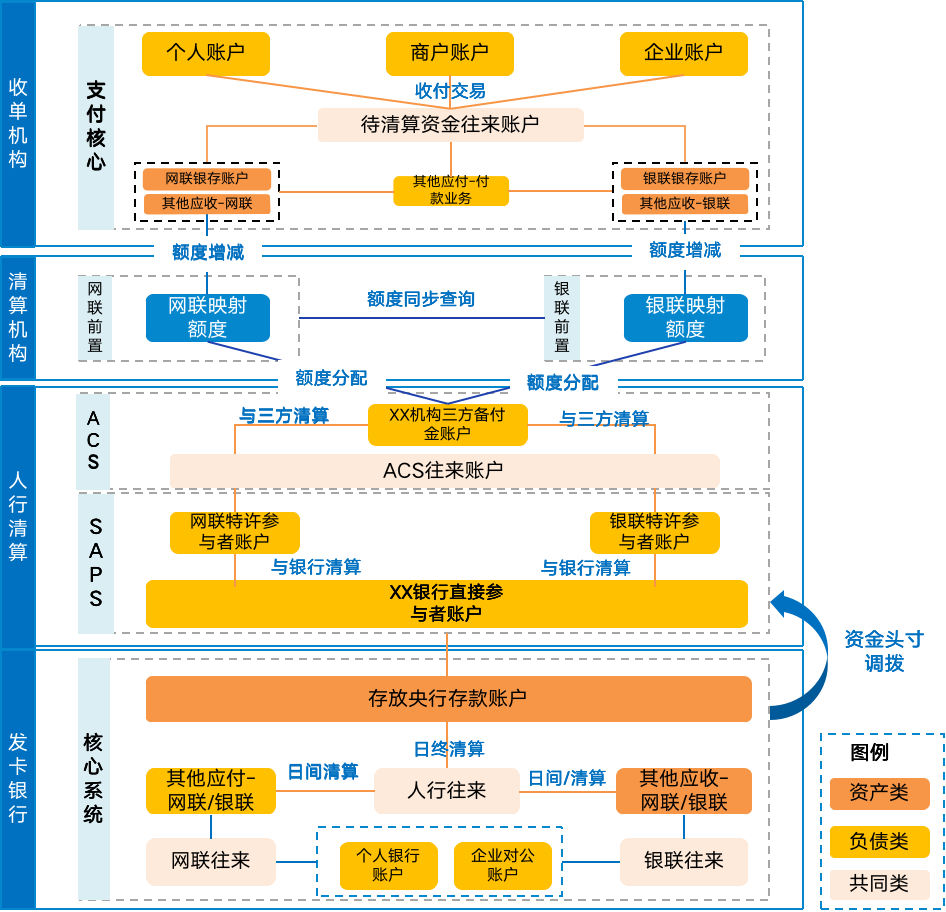

中国的网络支付生态体系是由“收单机构”(本文介绍的均为三方,以下简称三方)、“发卡银行”、“清算机构”(网联、银联)、“人民清算”(负责中国现代化支付系统,既CNPAS2)他们共同组成的一个现代化的清算网络。他们的具体职责如下:

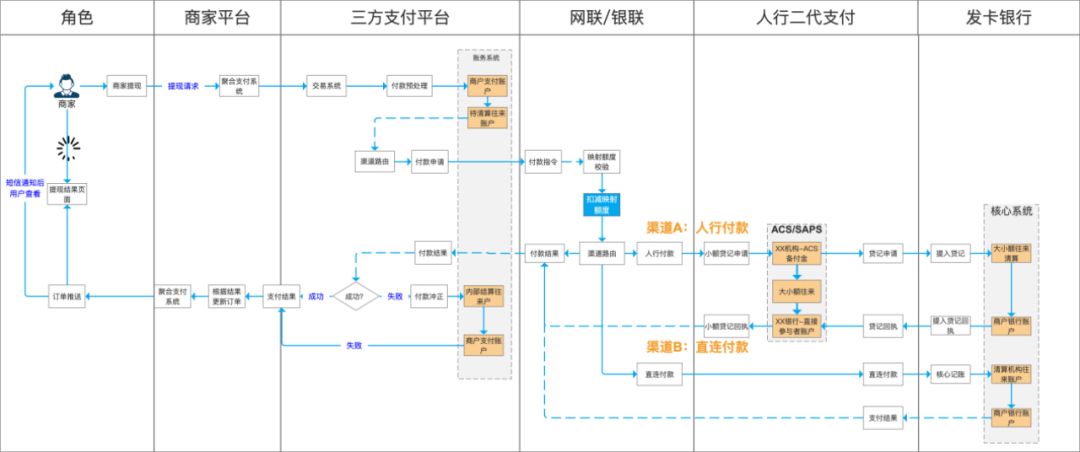

图2 网络支付清算业务架构(删减了不参与的系统)

1、支付为服务“入口”

收单机构是支付服务的提供者,通过小程序、公众号、二维码、收银台、智能终端等支付工具切入场景提供服务。这里的参与者分为两类,收单侧和账户侧。1)收单侧:顾名思义,是给用户和商户提供收单服务的。主要是第三方支付机构为主,银行收单也能以收单侧的身份接入。2)账户侧:账户侧比较特殊,主要包含微信、支付宝这类基于账户支付的三方机构。之所以称之为账户侧,是他有别于银行以“银行卡”作为支付介质;账户侧是以支付账户作为为介质,通过清算机构为“收单侧”提供条码、公众号、小程序支付,同时也解决了直联时期通过银行来做“反接清算”的合规问题。2、两联清算为“血管”

网联/银联是三方和银行之间的“信息和资金传递枢纽”,他就像血管一样在三方和银行之间输送着资金的血液。这里包含处理报文的“支付清算平台”和处理资金“备付金前置系统”。1)支付清算平台

他是标准化的支付报文处理平台,处理三方发起的支付报文,并将支付指令转发给银行,同时他也负责清算指令的发送。2)备付金前置系统

为了降低人行清算压力和有效管理备付金,因此在清算机构和人行之间设计了备付金前置系统。其作用是代替人行ACS进行实时的账务登记,定时进行资金清算;这样的设计可以避免因为三方支付交易量过大把人行ACS账户系统压趴窝,因此他的全称叫“热点账户备付金前置系统”(以下简称“前置系统”)。这里包含“账户系统”和“映射额度”。- 映射额度:

- 账户系统:

3、人行清算为“心脏”

要完成资金的跨行搬运,就需要通过人行清算系统来完成,因此人行清算系统就像心脏一样有节奏的向上下游输送资金。人行清算系统俗称为“大小额系统”这也从侧面说明了“大额清算系统”和“小额清算系统”的在中国支付清算领域重要性。1)大额清算系统(HVPS)

顾名思义他是处理大金额资金清算的,大额支付主要是大金额的实时贷记清算(既实时付款清算)并且只能在工作日5*21小时运行。由此我们就可以理解为什么我们资金到账普遍采用T+1的工作日结算模式。2)小额清算系统(BEPS)

他是处理小额高频资金业务的,但是他具有大额支付所不具备“7*24小时运行、定时批量组包、支持贷记和借记业务、轧差净额清算”等功能,这就使得小额清算可以全天候的进行跨行清算(例如银联就是采用小额跨行清算的方式)。3)清算账户管理系统(SAPS)

这是人行的清算交易账户,也是人行支付跨行清算的核心系统,银行、网联、银联的清算账户就开立在这里。通过SAPS资金就能在银行之间快速的进行清算。4)央行会计核算系统(ACS)

三方支付机构的备付金账户就开立在此,我们常说的入账到ACS账户说的就是这个它。ACS其实是人行内部的核算账户,主要提供给人行内部营业部、会计核算使用的。知识大力丸

为什么备付金账户要放在ACS而不是SAPS呢?

目的就是为了对备付金进行监管。因为在SAPS系统内开立账户会赋予参与者身份,他拥有进行全国跨行清算的权限。而三方是被监管的成员它们不适合赋予参与者身份,所以需要把三方的备付金账户开在ACS账户内,隔离其清算权限。需要由网联/银联这样的清算机构进行代理清算,同时也对其进行监管。

4、发卡银行为“血液”

前面说到了“入口、血管、心脏”,那作为支付重要要的“血液”资金则在发卡银行。发卡银行为整个支付提供源源不断的支付血液“资金”。要完成血液的输送,他依然遵循着“指令处理和资金处理”分开处理的方式。1)行内支付系统

在银行内部根据对接的清算机构不同分为“网联支付系统”、“银联支付系统”、“人行二代支付系统”,有的银行会将这些系统集成为一个平台称为“统一支付系统”。虽然建设形式多样,但其目的都是一个“处理跨行支付指令”。2)银行核心系统

顾名思义是银行最为重要的系统,客户的资金账户、账务处理当然也包含其中。客户账户出金、入金交易的就是通过核心系统进行账务登记和资金划转。03 资金跨行清算体系

要实现“支付既结算”这样的实时到账效果,需要所有参与清算的账户在一个体系内才能实现。因此,断直联之后三方备付金和银行、网联、银联账户都开设在了人行;这些机构需要提前在清算账户中存放资金,这就是清算头寸。由于网络支付交易量较大不适合进行笔笔实时清算,因此要设定清算场次,以轧差净额清算的方式进行定时的批量清算。知识大力丸

什么是轧差净额清算

在一段时间内,按照参与清算的成员之间收款、付款汇总计算差额后的净额来进行清算。净额又分为“清算应收差额”(简称收差)和“清算应付差额”(简称付差),通过净额进行资金清算就会高效很多。

1、跨行清算的核心流程

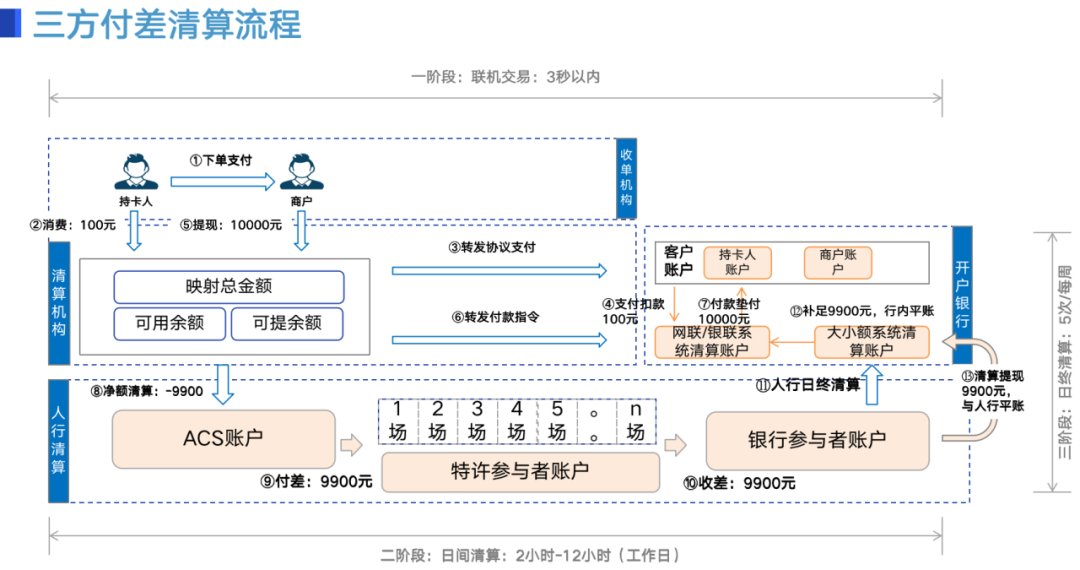

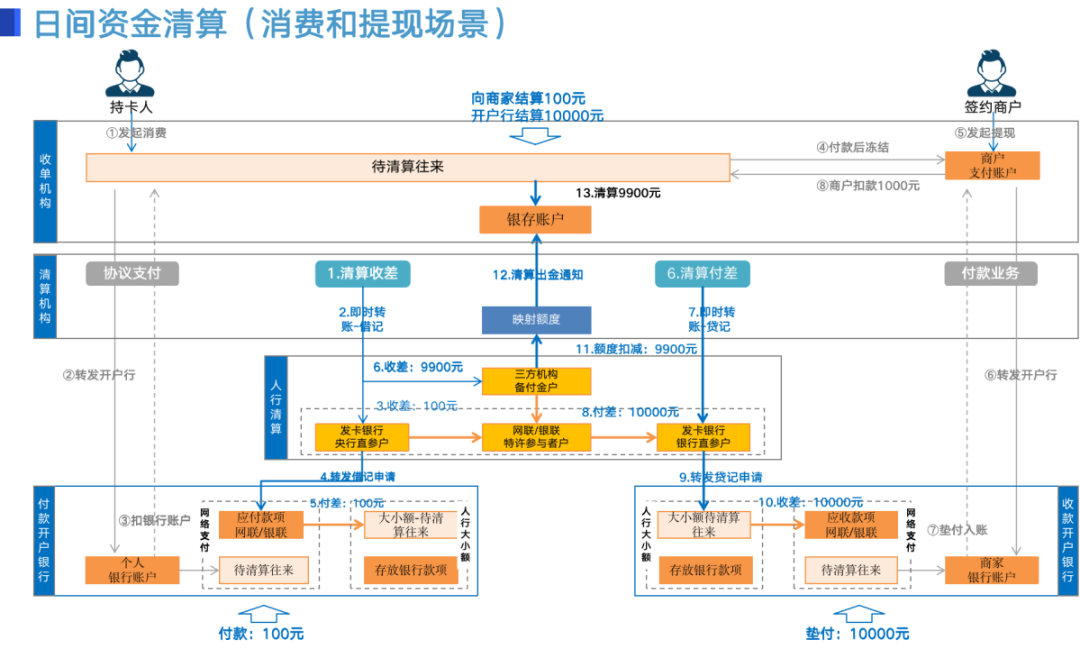

为了便于理解,我们就以网上购物和提现的场景,来说明下净额收差和金额付差的清算过程。

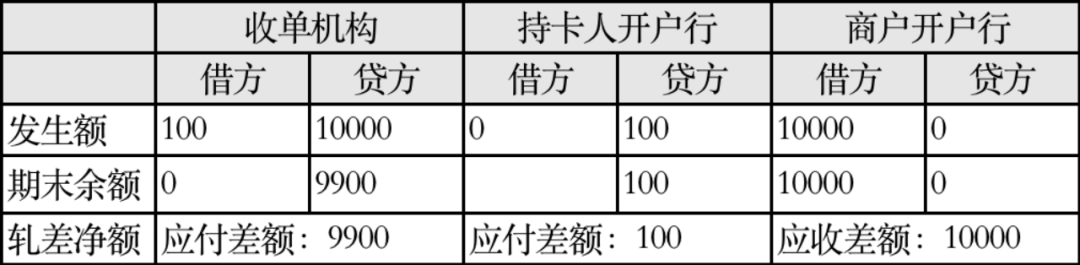

图3 三方净付差的核心清算流程

1)联机交易

从上图我们可以看到,在联机交易时三方收100元(消费),付10000元(提现),那三方的净额就是-9900元,此时三方属于净付差;而发卡银行只从客户账上扣到100元,但是向商户垫付了10000元。因此,三方需要向发卡银行付差9900元。2)日间清算

当清算机构开启清算场次后,清算机构通过人行大小额,把ACS中“备付金账户”上的9900元划转到银行在SAPS中的“银行参与者账户”上,然后通知银行、三方登记这笔清算资金,这样就实现资金的跨行搬运。但是,这种资金搬运方式,三方、银行只知道有这些资金被清算了,但并不知道包含了那些支付订单。因此,需要通过日终清算来最终确认。3)日终清算

日终清算就是人行和网联/银这样的清算机构,对当日所有成员机构的清算资金的最终确认和下发对账文件。有了对账文件三方、银行这样的成员机构才能给客户进行结算。拿到日终对账文件后,三方这一侧比较简单,因为他有映射额度可以比较及时的掌握资金的变化情况,内部清算工作可以早早的开始。而银这一侧就比较复杂些,因为他没有映射额度,需要先与大小额系统完成对账清算,然后才能与清算机构进行对账和清算。银行这一侧先完成大小额的对账,确认人行清算过来9900元,将资金从“大小额系统账户”中划拨到“网联/银联系统账户”上。(图中仅是示例,实际资金流行后面在详细拆解)这里又带来一个问题,实际是央行的“银行参与者账户”收到了钱,行内“大小额系统账户”上还缺9900元呢,这就要靠资金调拨了。4)头寸调拨

如果银行长期处于净收差的情况下,银行开在人行的“参与者账户”就会有大量的闲置资金,当资金过多时,银行会把这些资金调拨回银行,解决行内“大小额系统”账户资金不足的问题。反之要向央行充值

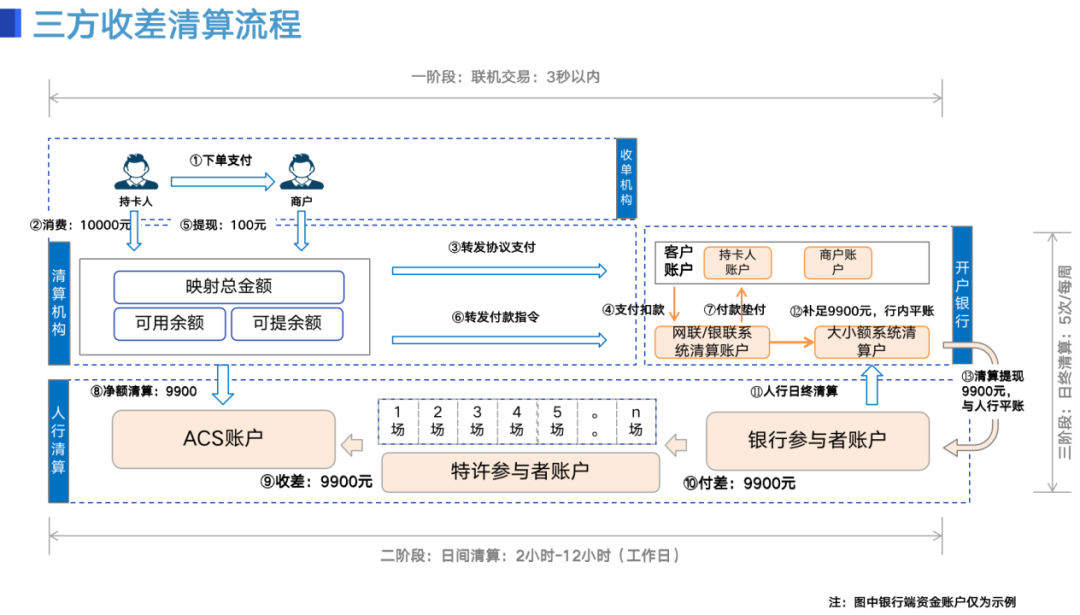

图4 三方净收差的核心流程

下面再说下收差清算。如果持卡人消费10000元,商户提现100元的情况下,三方属于净收差,清算资金的流程就要反过来处理。日间清算时,清算机构将9900元从“银行参与者账户”上划拨到“三方备付金账户”中。日终后银行从“网联/银联系统账户”中划拨资金到“大小额系统账户”。当SAPS中“银行参与者账户”中资金低于预警阈值时,银行调拨资金到人行补充清算资金。

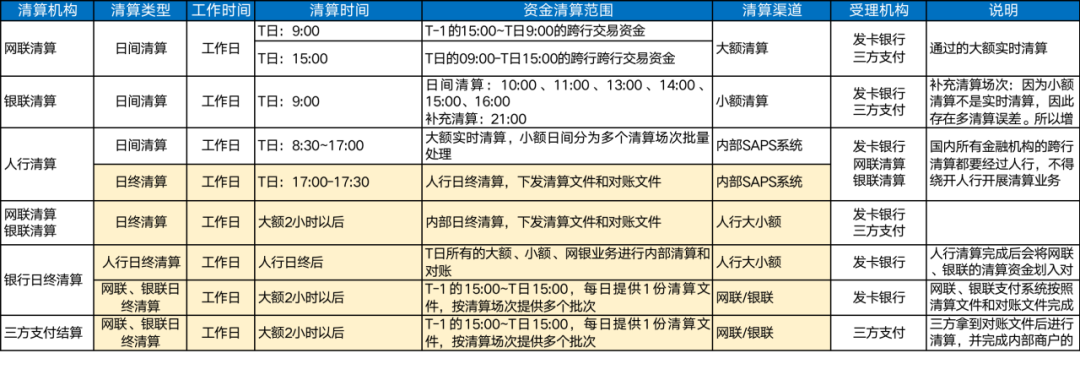

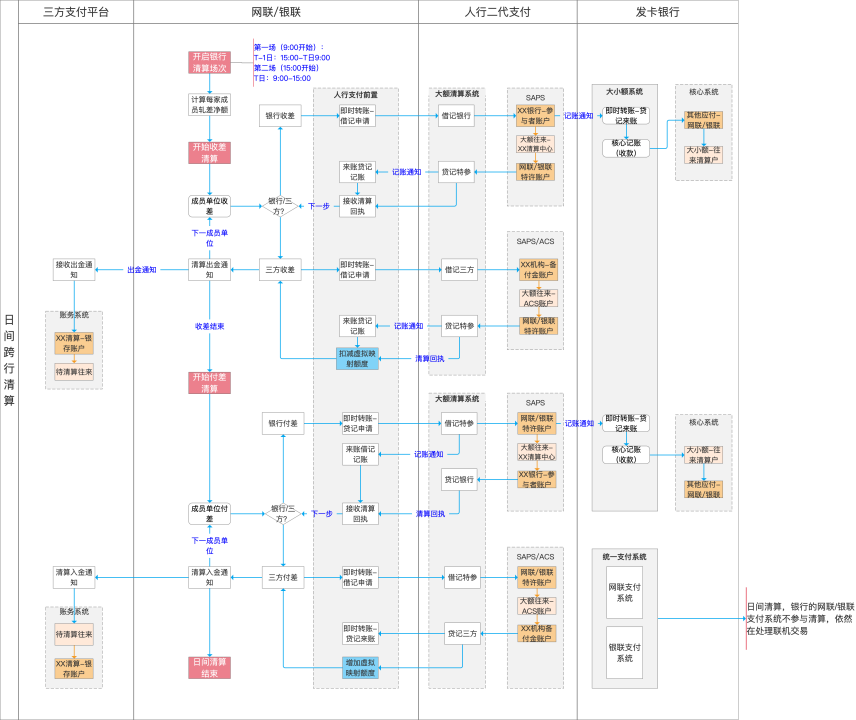

2、网络清算场次

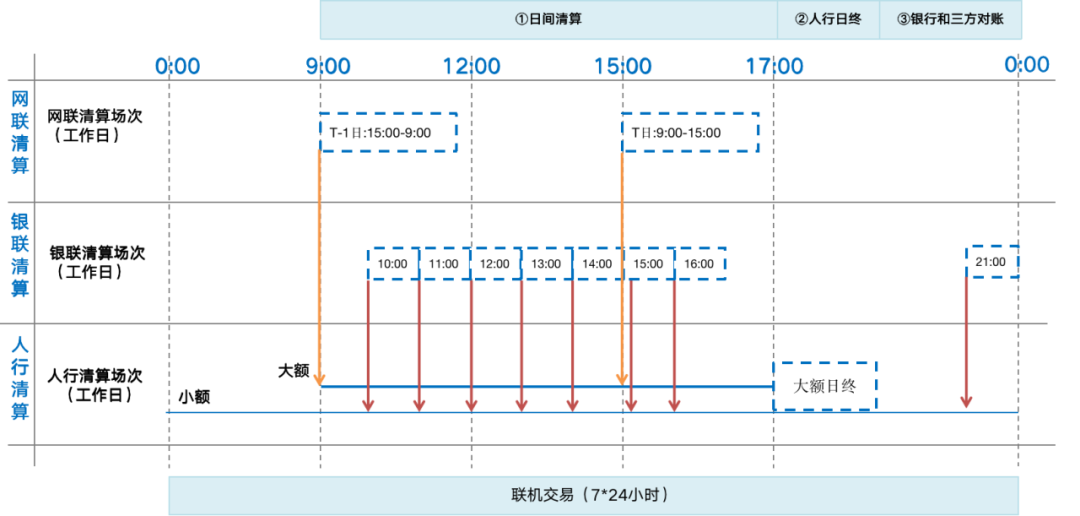

从上面的例子中我们可以看到,跨行清算是通过一个个的清算场次来搬运资金的,那这些清算场次到底是怎么安排的?1)网络支付清算场次

图5 网络支付清算场次安排

清算场次,就是一个清算日内清算发生的时间和每天进行多少次。网络支付的清算场次是由网联、银联、人行三个参与者分别指定的。从上图我们可以看到网联是依赖于人行大额进行清算、银联是依靠人行小额进行清算的,这就是为什么我们只能在工作日才能进行资金清算的原因。2)各机构清结算顺序

图6 网络支付清算顺序

从上图的表格我们可以看到,以人行大小额日终为分界线,9:00-17:00是各个成员机构日间交易和清算的时间。17:00之后跨行清算就全部结束了,清算机构、银行与人行进行清算,然后三方、银行与清算机构完成清算。也就是说,在工作日9:00-17:00以外的时间,你只能通过指令进行交易,实际资金不会发生清算,由此可见人行在整个清算体系中的重要性。知识大力丸

银联使用小额清算是否节假日也可以清算?

不行,虽然小额支付可以7*24小时进行跨行交易处理,但资金清算的需要通过SAPS(清算账户管理系统)。而SAPS只在工作日才运行,因此节假日发起的交易人行只是受理,要到工作日SAPS开始工作后才会对资金进行清算。这也就是为什么银联要在节假日最后一个工作日进行一次小额清算的原因(虽然不能马上清算,但可以占用银行资金头寸)

3、网络清算账户体系

介绍了网络清算的“骨架”(架构)、“血液”(清算头寸)、“心跳”(清算场次),那作为“五脏六腑”的“账户”他们又是如何协作来支持这个清算体系的内?

图7 网络清算的五脏六腑-清算账户结构(简化后的结构)从上图我们可以看到,跨行清算通过层层的账户对应设置来实现资金跨行搬运的。整个账户结构虽然看起来复杂,其实主要分为五类账户(四类资金账和一个虚拟账簿)

1)客户账户:

这是客户(含个人、企业、金融机构)在金融机构开立的账户,开在银行的是存款账户、开在三方的就是支付账户。这种我们平时经常经常遇到这里就不多赘述了。2)往来清算账户:

往来清算账户(又称为,往来户或待清算户),由于金融机构主要负责“客资金存放”和“往来资金的管理”,因此这类账户在金融机构中使用较多。他在会计上属于共同类账户,不要纠结于这个名词,他的优点有两个,一个就是待结算的资金可以暂存在此,另一个是轧差净额的时候核算方便(他的余额反映在借方还是贷方,就能知道今天是收差还是付差)。3)银行存款账户:

银存账户是金融机构用来登记存放在其他银行的资金变动情况的账户,他与在其他银行开立的存款账户保持映射关系,理论上在期末本地的“银存账户”和“央行存款账户”、“备付金账户”余额是一致的。需要注意的是,银存账户只在清算的时候更新资金变动,联机的收付交易并不参与。4)应收/应付账户

应收/应付账户是交易账户,主要处理收款、付款、退款、退票、异常挂账、资金跨行清算交收等账务处理。应收/应付账户涉及复杂的账务处理,我们在后面流程中逐一进行介绍。5)虚拟额度账户

为了便于两个清算机构管理一个ACS备付金账户,因此在清算机构和人行ACS账户之间设立了“备付金前置”通过虚拟映射额度来管理备付金。收单机构需要按照交易比例,提前把ACS账户内的资金分配给不同的清算机构,这样收单机构就可以在两个清算机构同时进行跨行的资金清算。以上介绍内容是简化后的账户模型,主要目的是为了便于大家理解。其中,收单机构、发卡银行的具体处理规则还是要视其内部规范而定,但账户设置的核心逻辑是一致的。04 揭开网络支付的黑盒

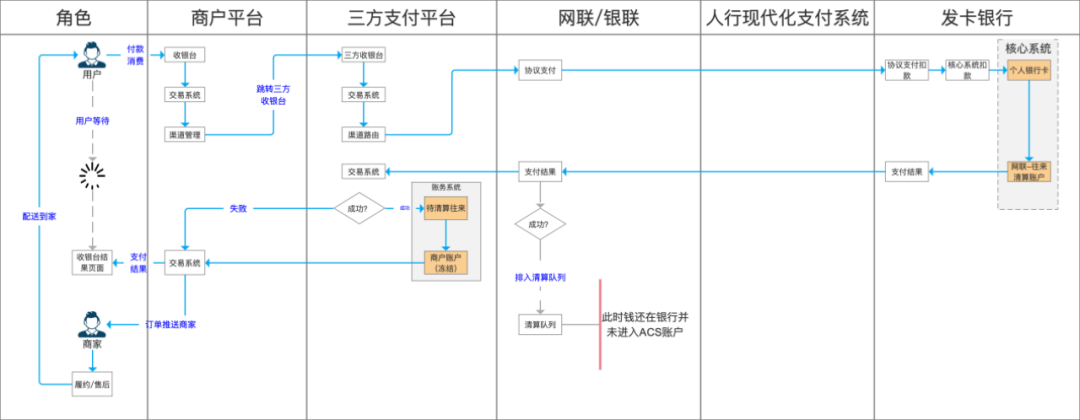

前面我们把整个网联支付清算体系的运行原理介绍了一遍,那一笔订单到底是如何在这个体系内运转,最终资金又是如何清的呢?下面我们结合之前的案例,对网络清算“联机收付”、“日间清算”、“日终清算”、“客户结算”的完整流程进行全面的串联分析。如果你确定还要继续,那我们就打开这个黑盒,针对整个生态所有参与者底层信息流和资金流的串联进行全面的拆解和分析以下内容有一定经验门槛,需要有三年以上支付和清结算基础,对细节不感兴趣的同学可以直接跳到第五章。

1、网络支付流程

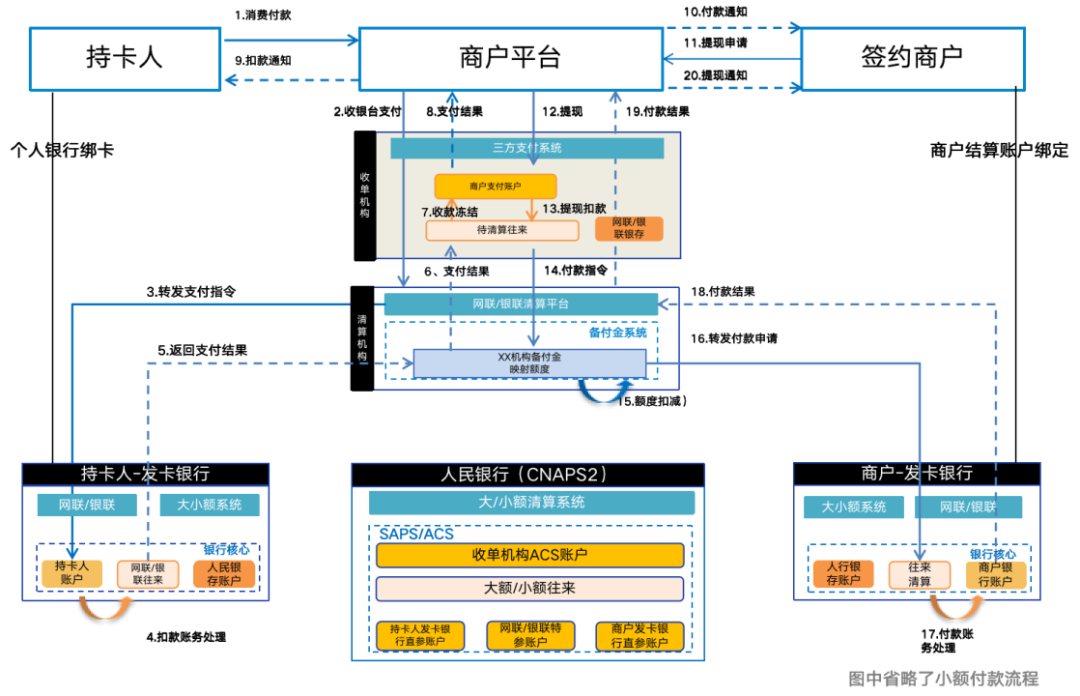

图8 网络收付核心流程(未清算)整个网络支付流程主要分为付款和收款两类支付方式,为了保障交易的实时和人行清算系统的稳定,网络支付交易采用了“收款待结、付款实时、定时清算”的方式。这种方式让我们在网上充值/消费时银行卡可以实时收到扣款通知,提现的时候资金最晚2小时也能到账。

1)收款流程(收款资金待清算)

收款交易只要实时完成持卡人(付款方)银行账户扣款即可,商户(收款方)普遍是可以接受T1、D1到账的。因此他的支付流程如下。

图9 消费/收款流程Ø持卡人在商户平台下单100元购买商品,用户跳转三方收银台向持卡人银行账户进行跨行收款。Ø第三方支付平台通过持卡人绑定的银行卡,向清算机构发起协议支付申请。清算机构检查指令后向发卡银行转发协议支付申请。Ø发卡银行“网联/银联支付系统”接受指令后,转发到核心系统对持卡人的人行卡进行扣款。由于未到清算场次,扣款资金暂时存放在银行的网联/银联专门设立的“待清算往来账户”中。Ø扣款成功的结果返回到清算机构,在未清算的情况下,清算机构仅增加了虚拟账中的“可用余额”但“可支余额”并未变化,避免资金未到账的情况下出款造成头寸不足。Ø支付结果返回第三方平台,支付成功进行账务处理。在未清算的情况下,这笔资金冻结在商户账户上,商户可见但不能提现。Ø支付结果通知给商户平台,持卡人收到交易平台的付款通知,商户也收到用户的付款订单。

知识大力丸

待结算资金几种处理方式

为了降低复杂度本文进行了简化,一般情况下处理待结算资金的方式有三种

1、冻结在商户账户中:本文中介绍的方式,微信也是采用此种处理方式。

2、增加渠道“其他应收”账户 有的支付机构增加“其他应收”的结算账户负责渠道收款的登记,然后将资金暂存在“待清算往来户”中;

3、给每个商户设立2个账户 也有支付机构给商家专门开立了“商户待结算账户”和“商户一般账户”。“商户待结算账户”用来存放待结算资金,“商户一般账户”用来存放商户可提现余额;

2)提现流程:(付款资金实时到账)

提现/付款是实时到商家(收款方)开户银行账户的,因此,网联/银联会实时扣减可支取的映射额度,避免出现额度不足的情况。在付款渠道方面清算组织会有两条渠道供其路由,直联渠道和人行清算渠道

图10 提现/付款流程

- 直连渠道付款

- 人行渠道付款

2、日间资金清算知识大力丸

映射额度更新的原理

映射额度更新和管理实际运用中是比较复杂的,但只要掌握核心原理也不难理解的。因为作为清算机构他要避免清算资金不足的情况发生,所以他采用“实账更新”的原则,就是有真实的资金发生才更新映射额度。这就造成收款和付款额度管理的差异原因:

1、收款不增加额度:收款资金是待结算处理,他要在开启清算场次的时候才会进来,因此收款就不更新映射额度。这样就可以避免待结算资金被提前支取。

2、付款扣减其额度:付款是需要实时到银行卡的,因此即使未到清算场次,作为清算机构也要先把额度扣下来,这样就能避免资金头寸不足。

我们知道,网络支付过程只是指令的流转和银行账务上的资金处理,资金并没有进行跨行的流动,所以为了提升资金到账的实效性,就需要进行日间资金清算。清算前需要做两件事情清算机构轧差、并且参与者都要在人行开户。这个过程是整个跨行清算最核心的部分,也是最复杂的部分。

1)清算机构轧差

在日间清算前,清算机构会对所有参与的成员之间进行轧差净额清算,生成每个成员机构需要清算的净额。如下表所示:

图11 轧差净额清算表这里这张表里我们可以看到“收单机构、持卡人银行”属于净付差,他们需要向商户开户行共付差10000元。基于这个轧差结果,清算机构通过人行大小额进行日间资金的清算。

2)日间资金清算

我们这里以网联清算为例来对资金清算进行拆解。清算机构通过“先收差、后付差”的方式进行跨行清算,这样做的优势就是保障资金头寸充足的情况下进行清算处理。主要分为三个步骤:

图12 日间清算核心流程

- 先在人行完成资金转移:

- 通知银行清算账务处理:

- 通知三方清算账务处理:

图13 日间清算详细流程图

需要注意的由于银行没有虚拟映射额度来单独管理网络支付的清算资金,因此,对银行来说日间清算只是在“大小额系统”内进行的清算,而“网联支付系统”对此是一无所知,他要到日终之后才会清算。这就是银行端比较复杂的地方,由此也产生了资金头寸之争。(关于清算架构的不足,我们在第五章进行介绍)3、日终资金清算

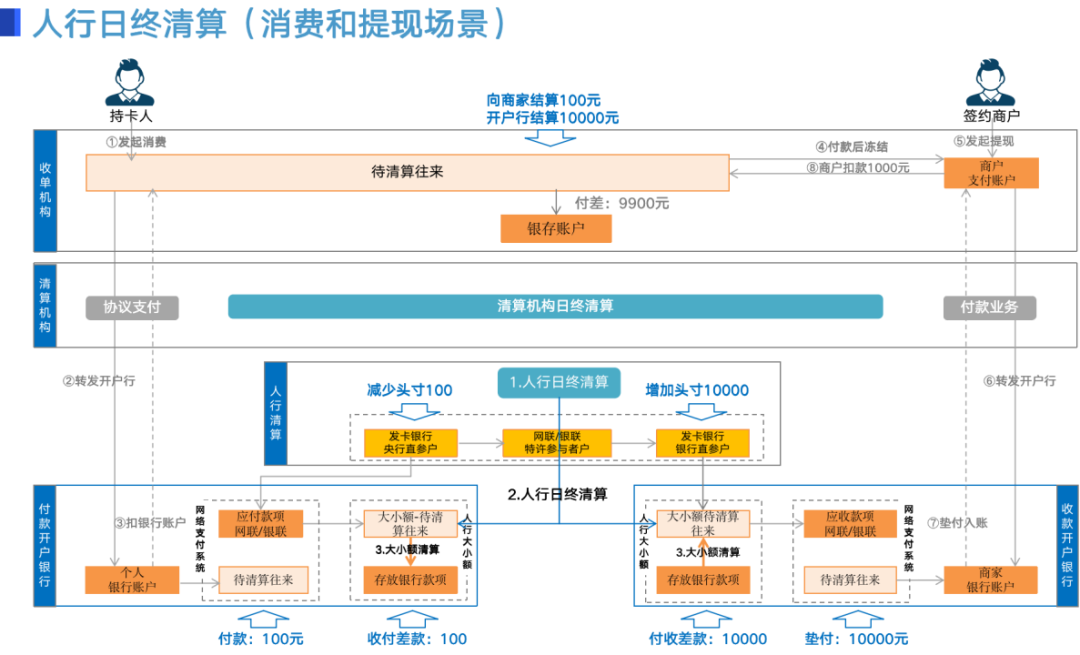

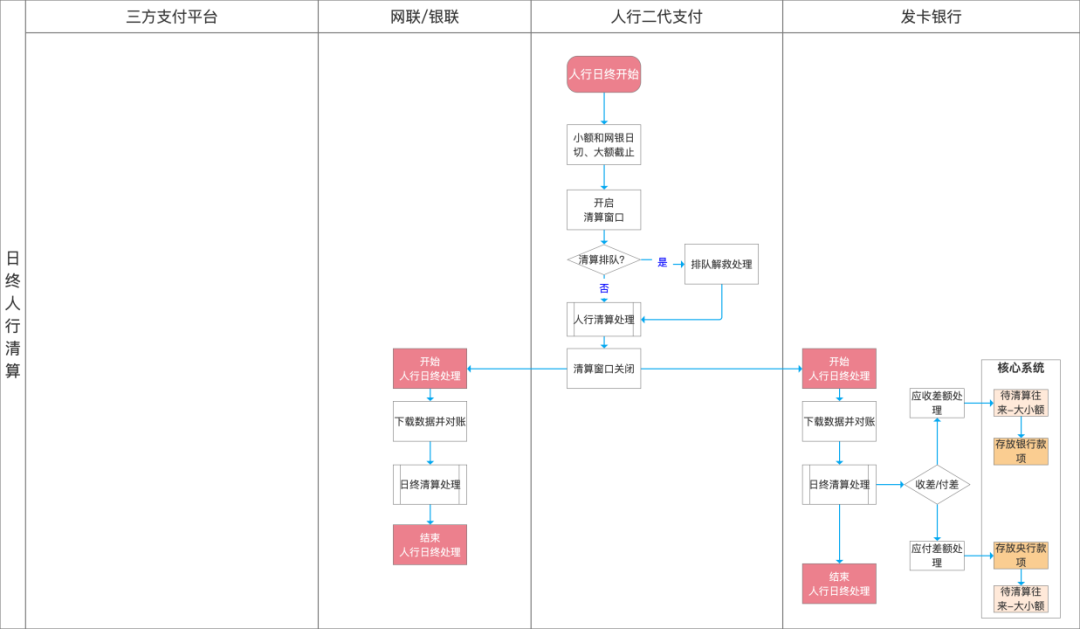

清算机构(网联、银联)完成了三方、银行之间的日间资金清算,但是这过程中还需要大Boss(人行清算)最终确认,只有得到大Boss的认可,清算机构才能给三方、银联下发准确的清算和对账文件。因此这个过程分为两个步骤“人行日终清算”、“网联日终清算”。1)人行日终清算

通过前面的日间资金清算我们知道,三方这边完成了映射额度的更新对应的内部资金清算可以立即进行。而在银行这一侧,仅完成“大小额系统”和“网联支付系统”之间的资金划拨,内部资金清算要等人行日终后才能进行。

图14 人行日终清算核心流程

这个过程清算比较简单,仅清算机构和银行参与;因此当人行日终后在银行端先是大小额系统完成全行所有跨行资金的清算,然后更新“存放央行款项”账户的余额;这其中也包括持卡人银行“付差”的100元和商户所在银行“收差”的10000元。详细的流程见下图,感兴趣的同学可以比对分析。

图15 人行日终清算流程

完成人行清算后还有两笔账务需要处理:- 网联支付系统尚未清算

- 银行内资金与人行资金没平:

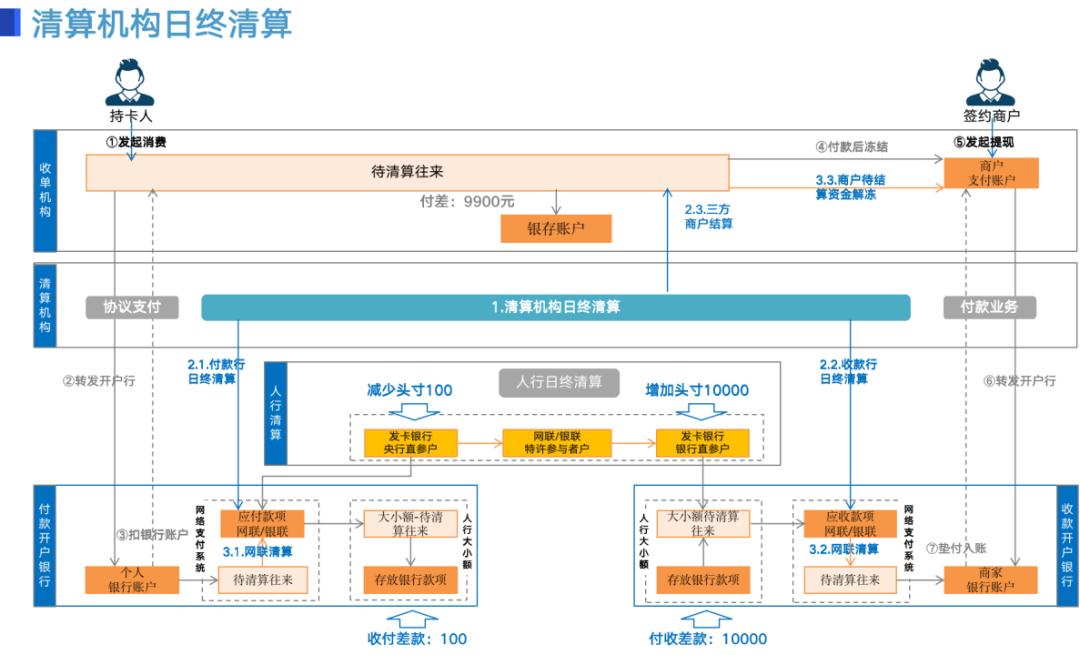

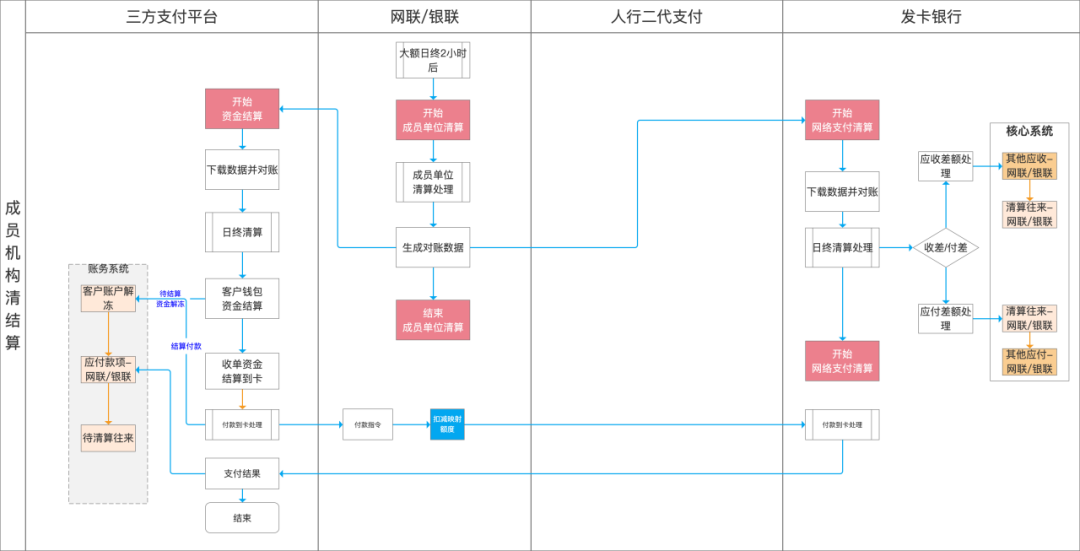

2)网联日终清算

图16 清算机构日终清算

网联日终清算发生在大额清算的2小时以后,此时网联(清算机构)向参与的成员(三方、银行)下发对账文件,三方和银行各自进行内部清算和结算处理- 银行内部清算

- 三方客户结算

图17 日终资金清算流程图

详细的流程请参看上图,三方平台给商户完成结算后,如果商户设置了自动结算,三方会根据客户设置的周期和留底金额,自动完成结算到卡的处理。至此对于三方来说一个工作日从支付、清算、结算的工作全部完成了。但是对于银行来说可能还需要加会班,为什么呢,我们继续往下看。4、资金头寸调拨

三方和银行都有资金头寸调拨的情况,但是两者有很大的不同。三方属于被监管的机构,他直接调拨ACS中的清算资金显然是不行的,所以三方的资金调拨主要是“自有清算保证金”的调拨。这是三方自己的钱,他存放在人行的CFS系统的账户中,主要是为了做D0垫资业务使用的。银行属于提供自己在央行和本行的跨行清算头寸实现资金的实时结算,但是在完成日终后,本行的“存放央行款项账户”与央行SAPS中“银行直参账户”之间的余额还不一致。如下图所示:

图18 银行资金头寸调拨流程从上图可以看到,如果银行资金长期处于付差状态,当低于警戒值后,银行需要向央行进行充值;如果长期处于收差状态账户资金占用过多,银行就会进行提现,补充本地银存账户资金用于垫付收款。完成头寸调拨后,银行与人行之间的资金头寸就平衡了。当然银行对于央行存放资金也不需要每天进行调拨,只要资金保持在一定的安全范围就能可以保障清算业务的稳定运行,这样银行也不用加那么多班了。至此,整个支付到清算过程就全部介绍完了。

05 资金头寸之争

经常有人说,断直联之后清算机构已经可以日间2小时内实现跨行清算了,是否可以效率再提升下待结算资金2小时内到账,这样商户当日收款资金就能提现了,再也不用垫资了。这个问题其实只是考虑了三方支付这一侧的需求,但是整个资金清算过程实现“支付既结算”是借用了“银行资金头寸”,如果清算速度过快银行会受不了。

图19 资金清算全流程图

如上图所示,网联/银联日间清算是粉色箭头,清算机构进行收差/付差处理实际使用的是“银行参与者账户”中的资金。如果日间清算速度过快,会出现处于付差的银行来不及补充清算资金头寸,造成清算事故(银行清算资金不足会造成人行清算排队,时间过长会就属于清算事故了)。这也是现有清算架构的不足之处,相对于三方,银行端没有映射额度来单独管理“网联/银联清算资金”,因此他不能及时掌握清算账户资金的变动情况,只知道人行清算资金不足需要补充资金,但是不能马上知道什么原因造成资金不足,需要通过事后分析来评估“网络清算”头寸准备情况。要提升清算的效率,最好的办法还是要建立“银行清算额度”以及“清算资金预警”机制,从实现上来说当然银行自建和清算机构建设都可以。但是考虑到系统性解决这个问题,由清算机构来统一建设更为标准和普及。所以,资金头寸是血液、清算场次是脉搏,如果清算速度过快资金会供给不足造成银行“贫血”,如果资金清算速度过慢会造成资金流动缓慢国民经济“缺氧”。因此,要实现“支付既结算”的目标,清算架构体系还有改善的空间。

浙公网安备 33010602011771号

浙公网安备 33010602011771号