详解业财一体化的财务产品

一、业财一体是什么下面这篇是笔者整理分享的关于业财一体的一篇文章,文章包含业财一体是什么?为什么做业财一体?业财一体解决方案等内容知识,想了解业财一体内容的同学可以进来看看哦!

需要面向内部管理者、员工,建立“项目-采购-收票-回款-开票-统计报表-财务管理”全流程管理工具,解决目前线下数据维护难、统计难的问题。

目标:打通全流程数据,快速生成统计报告、财务报表。

二、为什么做业财一体

目标统计各项目各级公司利润。

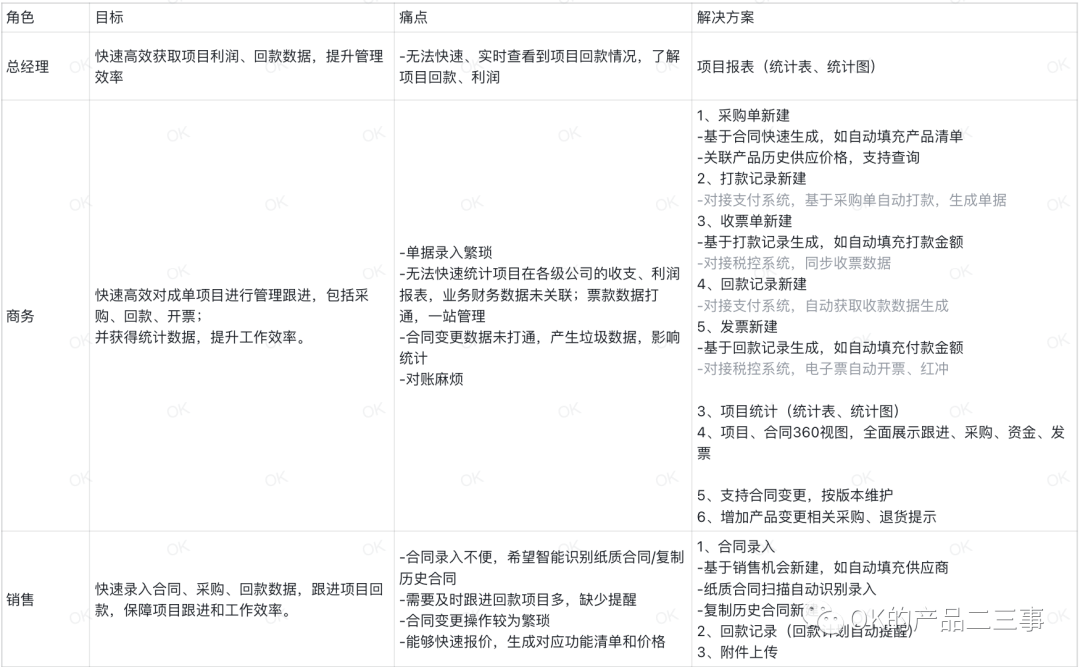

总经理:(目标:快速高效获取项目利润、回款数据,提升管理效率)无法快速、实时查看到项目回款情况,了解项目回款、利润。

商务主管:(目标:快速高效统计项目、回款、开票数据,进行项目、开票等数据录入,提升工作效率)无法快速统计项目在各级公司的收支、利润报表;票款数据打通,一站管理。合同变更数据未打通,产生垃圾数据,影响统计。开票操作繁琐,录入麻烦。

销售:(目标:快速录入合同、回款数据,跟进项目回款,保障项目跟进和工作效率)。合同录入不便,希望智能识别纸质合同/复制历史合同。需要及时跟进回款项目多,缺少提醒;合同变更操作较为繁琐;能够快速报价,生成对应功能清单和价格。

三、业财一体解决方案

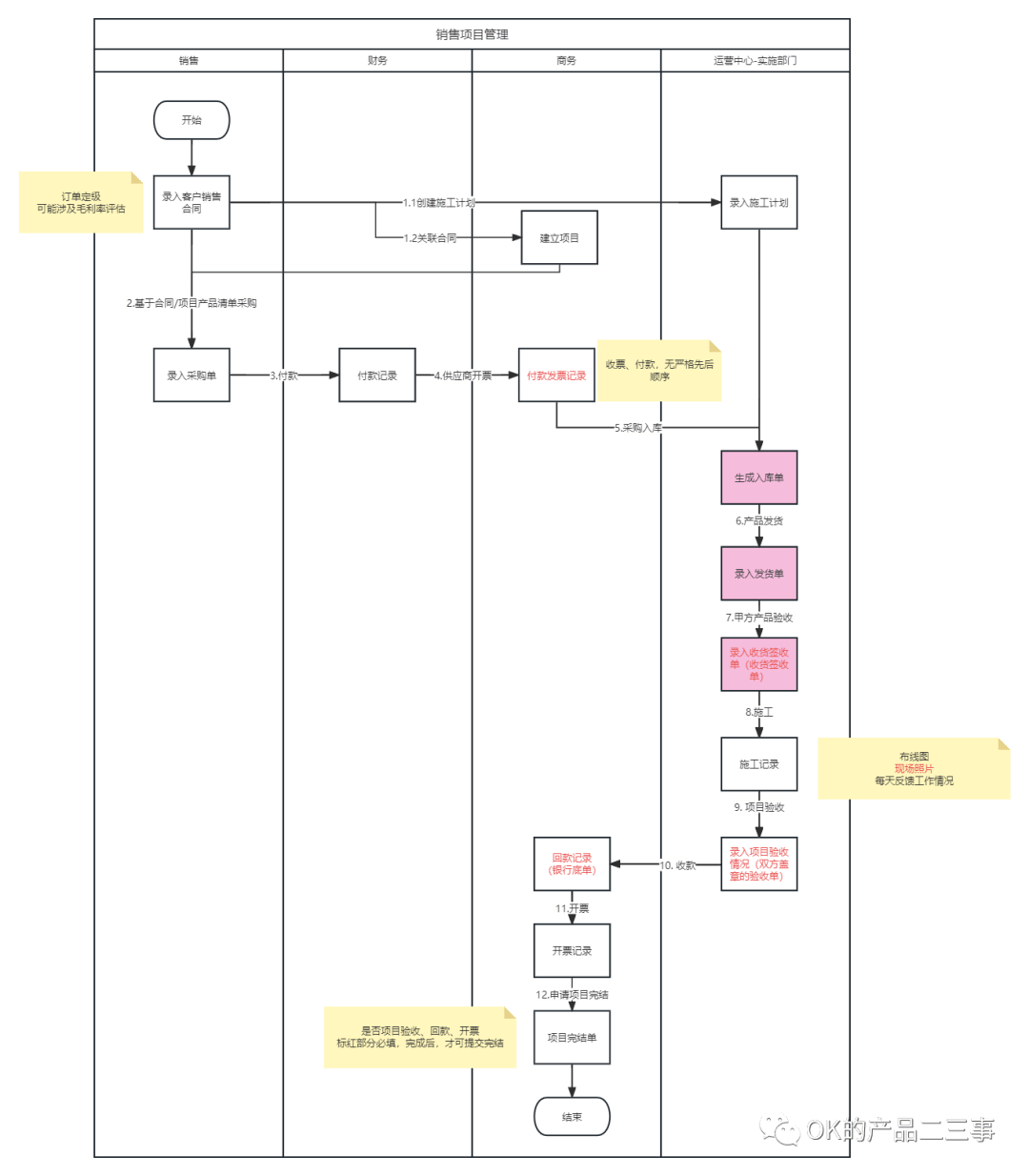

四、业财一体流程

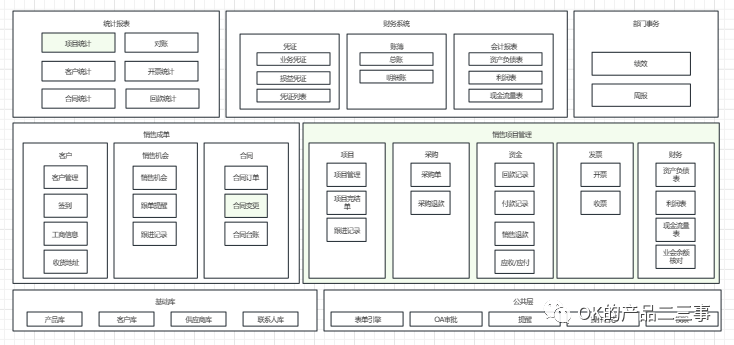

五、业财一体架构

项目项目管理范围为标绿部分包括合同签订后的变更、补充合同,采购、收款、开票等,均纳入项目进行管理,同步输出项目报表。

六、财务报表

围绕这个背景,优先从终极目标财务报表开始谈谈,首先是报表的结构;

报表分为凭证、账簿(总账、明细账、科目余额表)、财务三表(资产负债表、现金流量表、利润表)

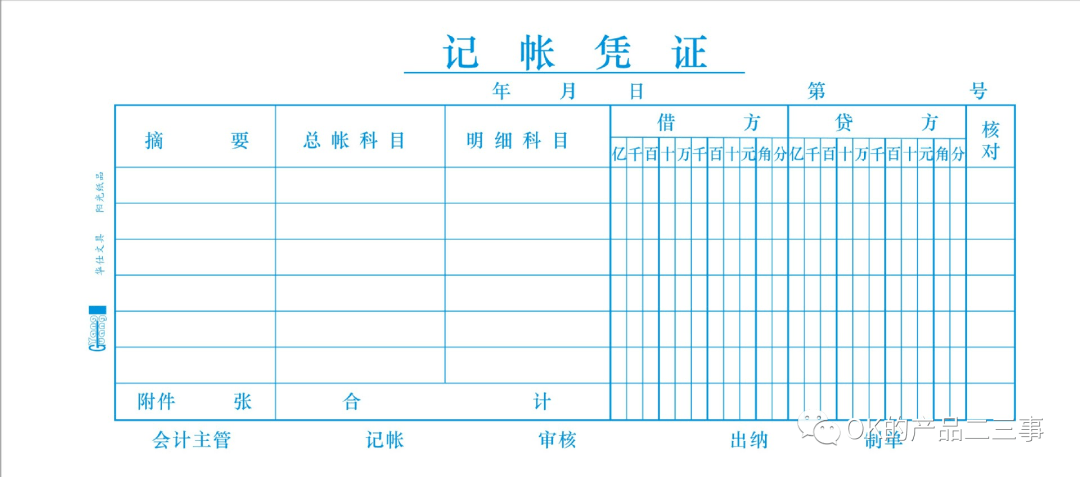

七、财务-凭证

是后续报表的统计基础,所有统计基于凭证进行,所以需要先理清楚,凭证是什么,怎么记录的。

1. 凭证是什么

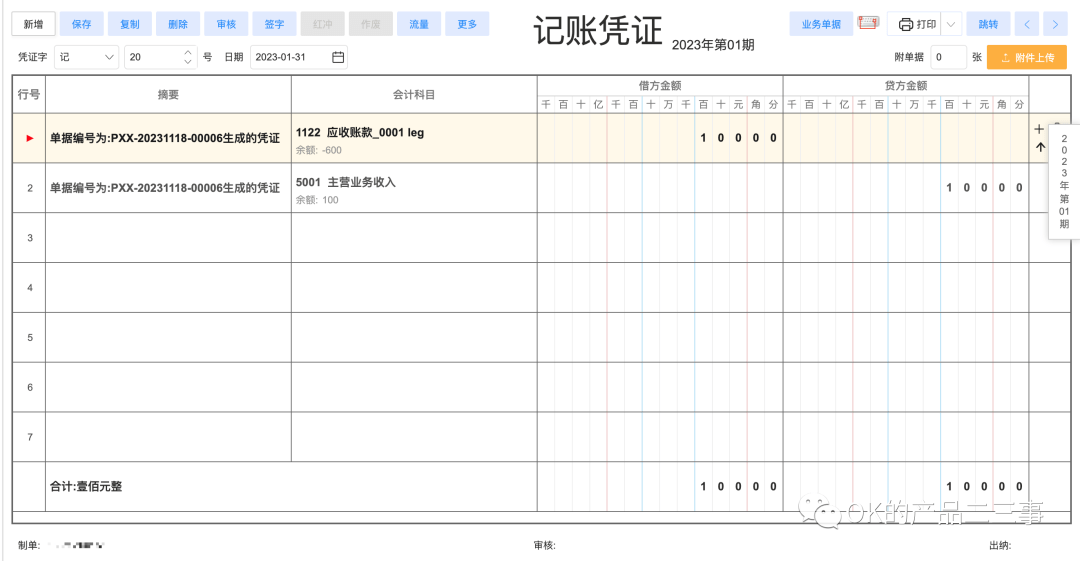

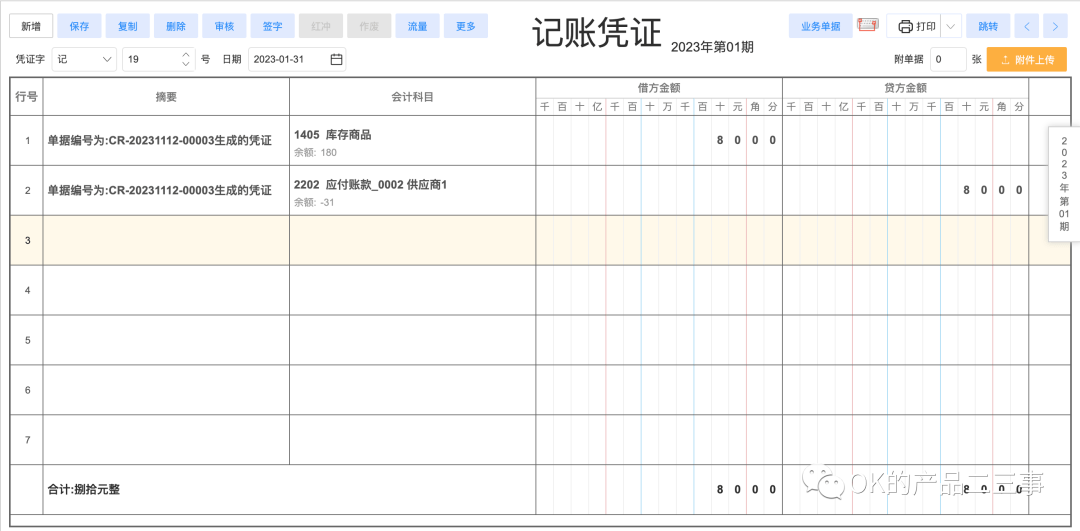

凭证分为原始凭证、记账凭证,这里说的凭证统一指的是记账凭证;

原始凭证一般指业务单据,如合同订单、采购订单;

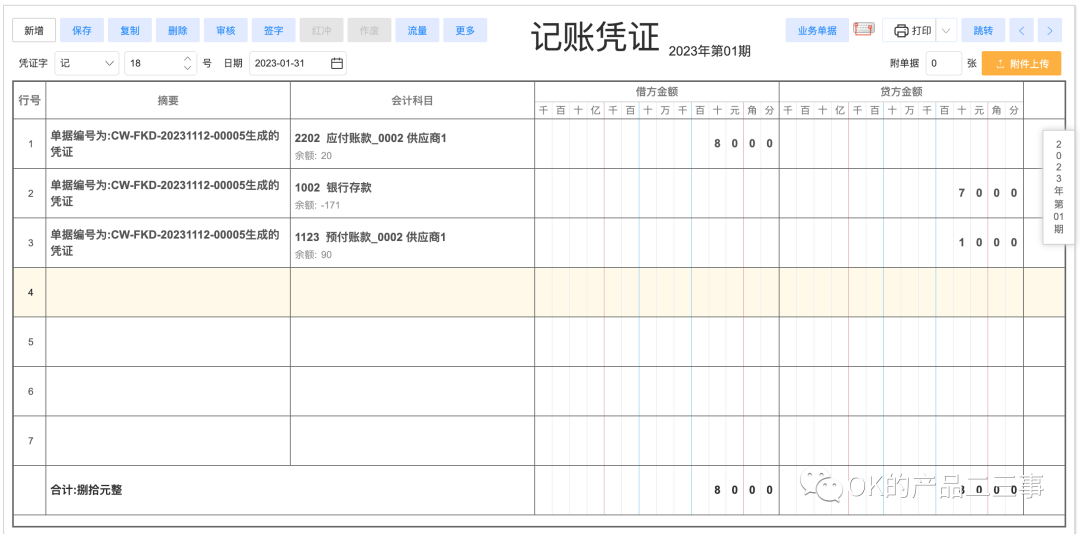

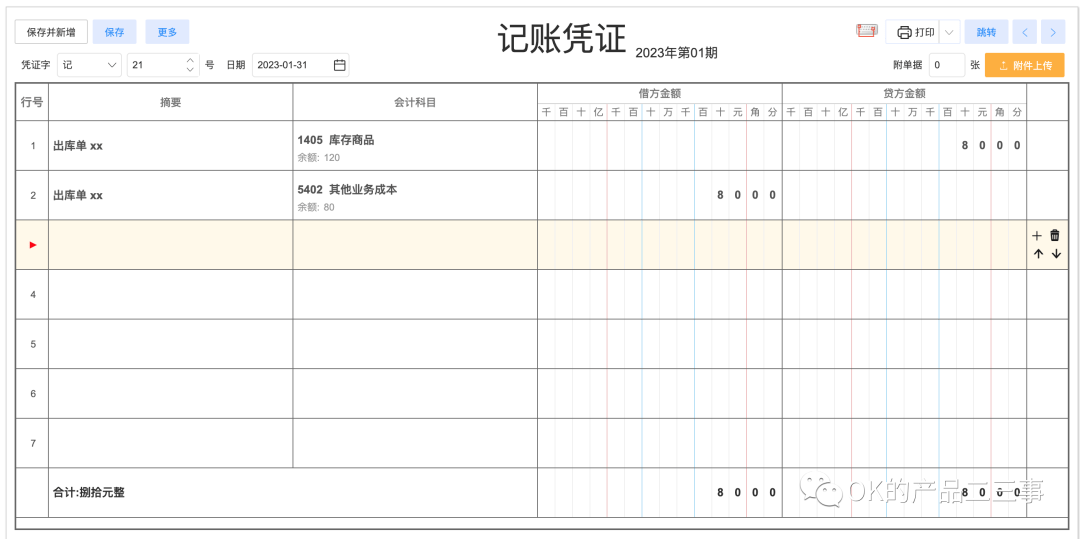

记账凭证一般基于原始凭证生成,记录会计科目、借贷方向和金额,示例如下:

2. 凭证怎么记

从业务流程来说,包括合同签订(立项)-采购入库-付款-收票-现场实施-验收-合同收款-开票

单据包括:合同订单,采购入库单,付款单,收票记录,出库单,验收单,收款记录,开票记录

凭证包括:产生合同订单,记录应收、营业收入科目;产生入库单,记录应付、商品库存科目;产生付款单,记录应付、存款科目;产生出库单,记录库存、商品成本科目;产生收款单,记录应收、存款科目;

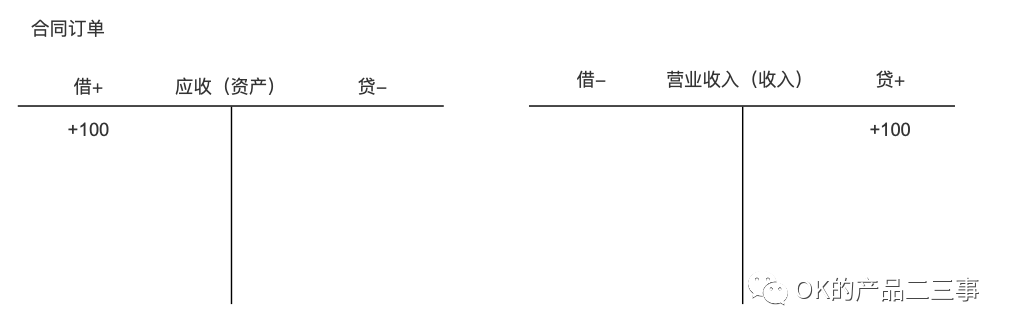

3. 合同订单

销售签订合同,金额100,记应收、主营业务收入+100,校验是否满足会计恒等式(资产+费用=负债+所有者权益+收入)、借贷平衡,资产100=收入100,借100=贷100,满足校验。

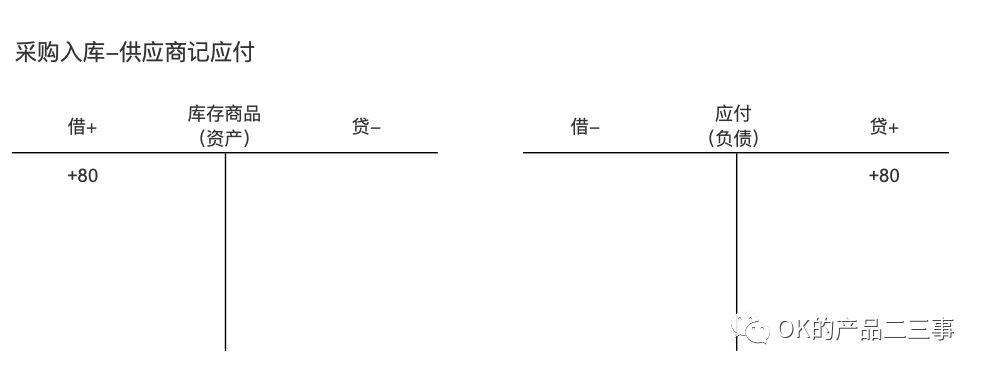

4. 采购入库

采购订单,记录库存商品(资产)+80、应付款(负债)+80,校验是否满足会计恒等式、借贷平衡,资产80=负债80,借80=贷80,满足校验。

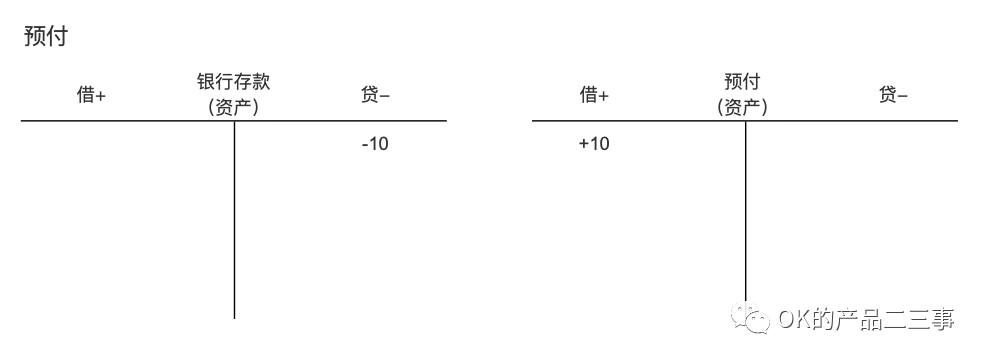

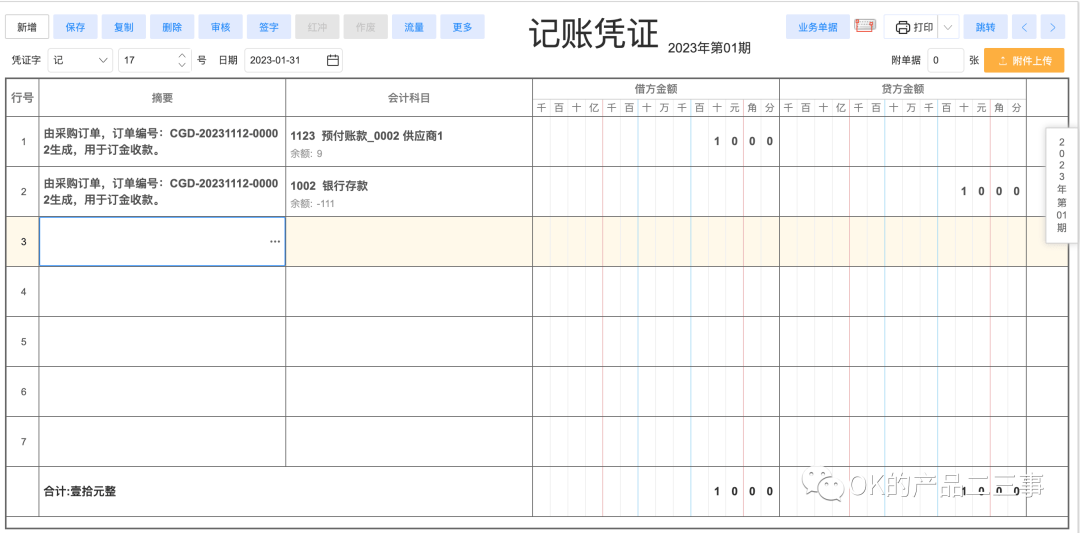

1)如采购中存在预付、补充记录如下:

校验是否满足会计恒等式、借贷平衡,资产-10+10=0,借10=贷10,满足校验。

2)一般客户-记应收、供应商-记应付,如同时为客户、供应商 ,优先记应收。

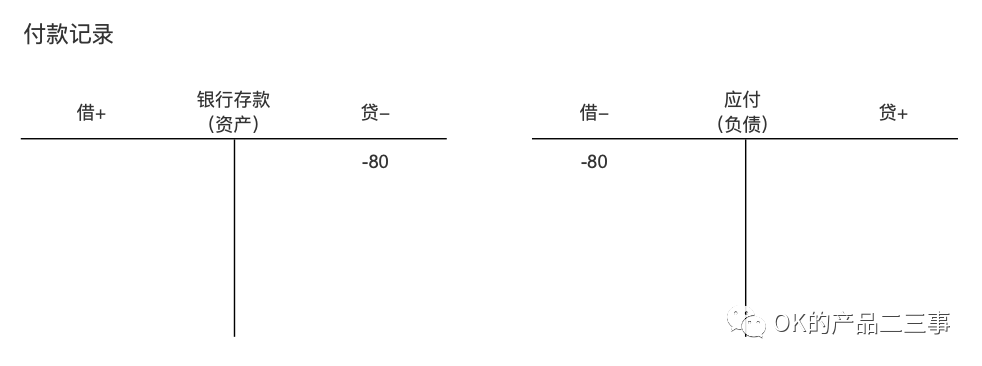

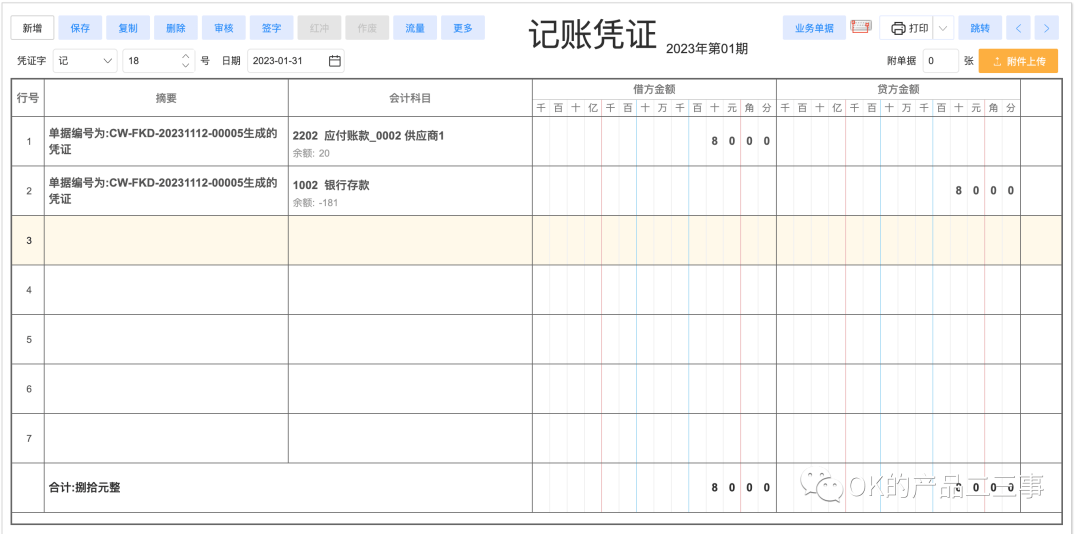

付款

采购付款,记录应付(负债)-80,银行存款(存款)-80

校验是否满足会计恒等式、借贷平衡,资产-80=负债-80,借80=贷80,满足校验。

3)如使用预付款,记账如下:

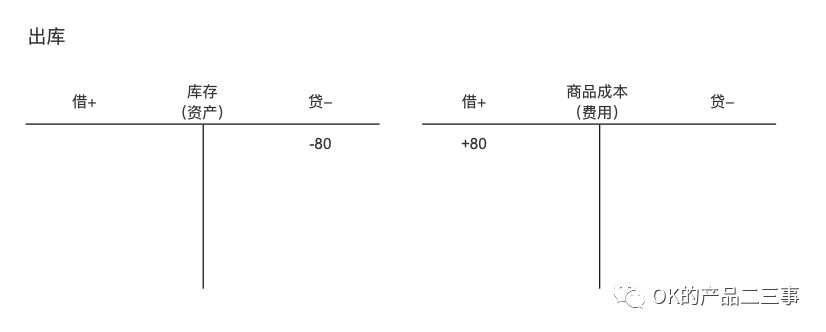

5. 出库

采购付款,记录库存(资产)-80,商品成本(费用)+80,校验是否满足会计恒等式、借贷平衡,资产-80+费用+80=0,借80=贷80,满足校验。

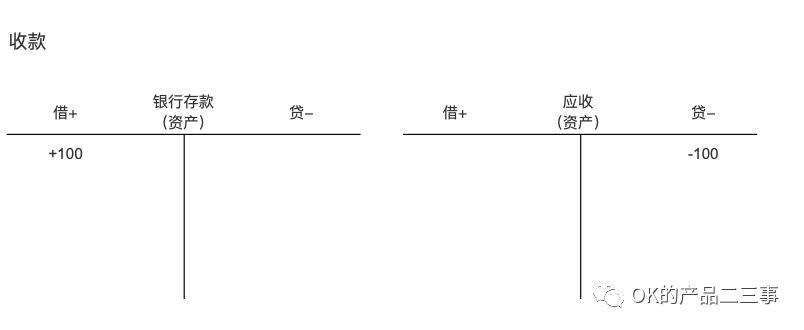

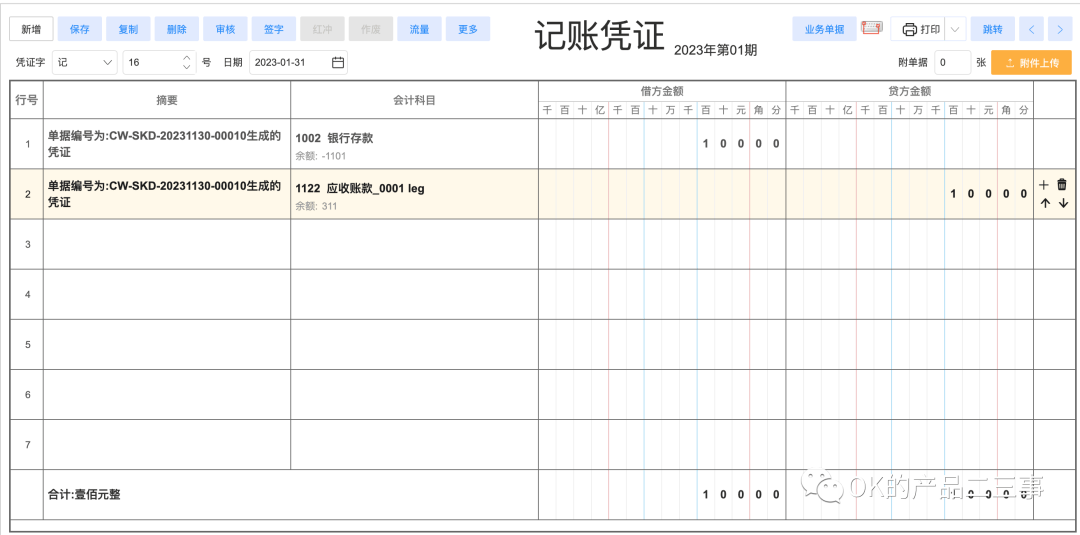

6. 收款

销售订单收款:记录应收(资产)-100,银行存款(资产)+100,校验是否满足会计恒等式、借贷平衡,资产-100+100=0,借100=贷100,满足校验。

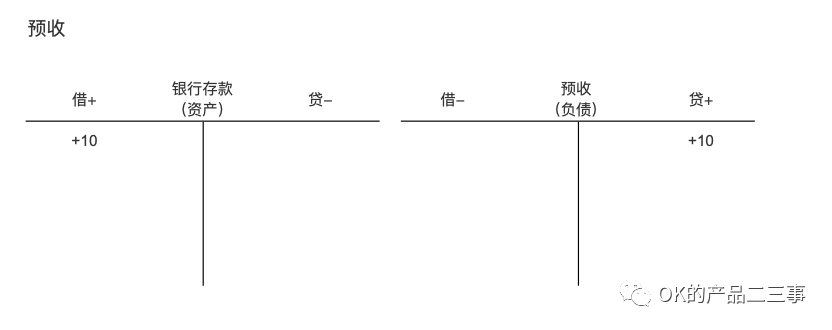

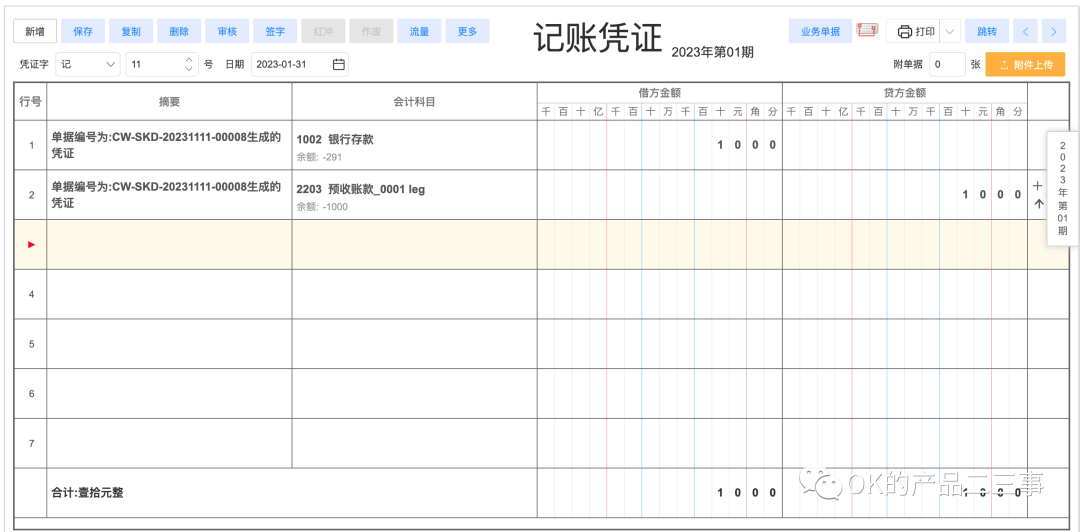

1) 如前期包含预收款,则预收款记录如下:

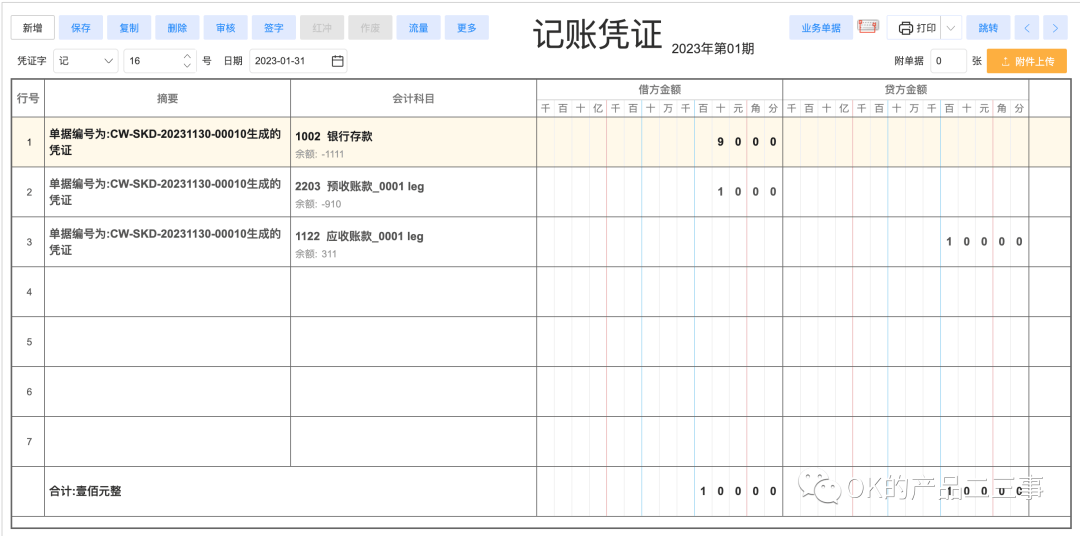

2)本次收款记录如下(含预收):

至此,已经完成全流程凭证设计,有了记账凭证,就可以进行后续账目报表汇总统计。

八、账簿-总账

是根据总分类科目开设账户,用来登记全部经济业务。

1. 设计

会计科目、会计周期:

年初余额、本期余额、本年累计,借方、贷方合计,按凭证汇总;

科目方向、余额:

资产、费用科目为借,余额按借增贷减求和。

负债、所有者权益、收入科目为贷,余额按借减贷增计算求和。

2. 校验

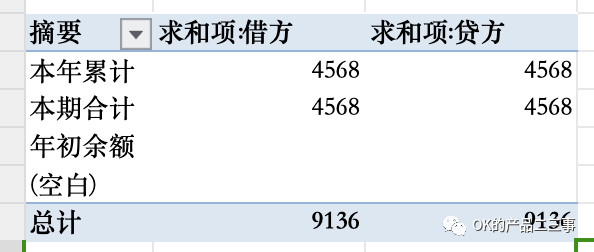

总账明细账对齐,满足借贷平衡:总账内总数、年初余额、本期合计、本年累计均满足

九、账簿-明细账

支持每个科目查询对应凭证号、关联业务单据号

1. 设计

展示关联单据,凭证摘要、借贷金额、余额

期初金额=上期末金额

本期合计=所有凭证合计

本年累计,仅统计本会计财年内,当期发生额累计(不含历史年份)。

2. 校验

和原始记账凭证、业务单据数据核对。

按客户、供应商、项目等维护核对。

十、账簿-科目余额表 1. 设计

展示各级会计科目名称,

期初余额=上期末余额

本期发生额,按凭证统计;

本年累计发生额,会计统计年度,本期发生额累计(不含历史年份)

期末余额,按科目记录,资产+费用记录在借方,按借增贷减统计;

负债+所有者权益+收入记录在贷方,按借减贷增统计。

2. 校验

期初余额=上期末余额

期末余额=期初余额+本期发生额(逐行检查+总数核对)

借贷平衡

与总账明细账对齐(如加过来的,就减法二次验证)

十一、会计三表

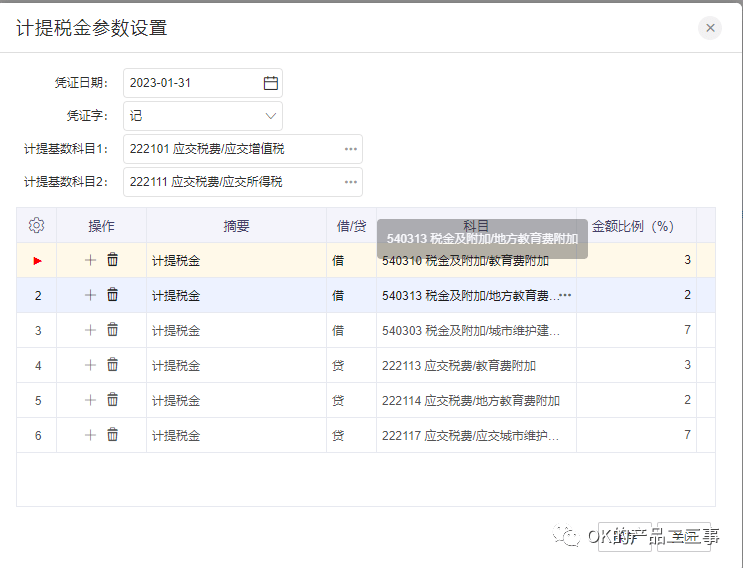

以上是账簿的部分,马上进入会计三表部分,会计三表还需要考虑更多数据来源,如企业所得税等损益凭证为例:

计提所得税:除交易的票税外,基于企业利润,还需要缴纳所得税;系统可基于选择的科目及税率进行测算并生成凭证。

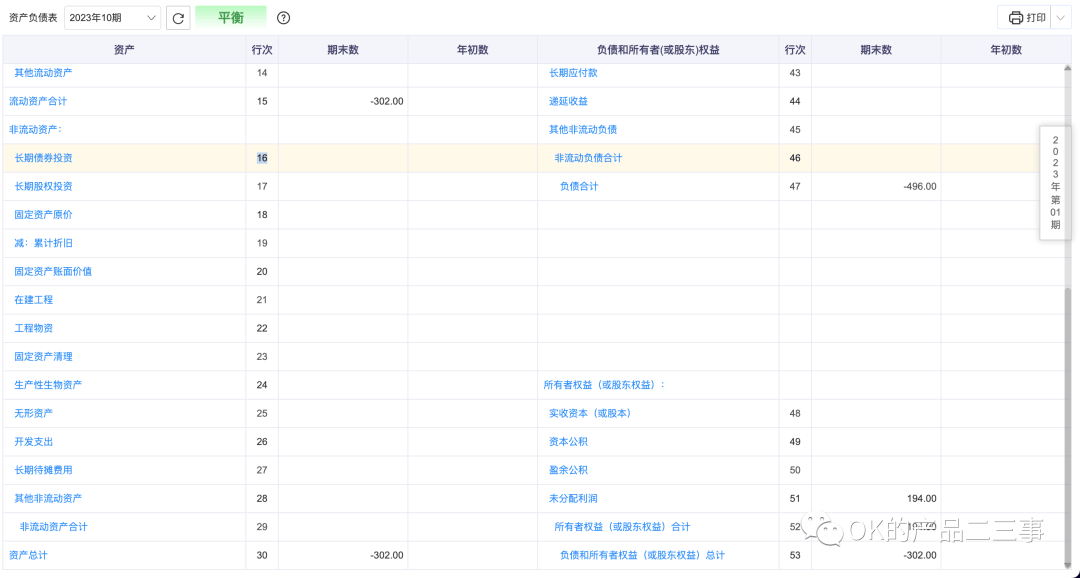

十二、会计三表-资产负债表 1. 设计

基于类目汇总,类目关联会计科目进行加减,具体以财务需求为准,暂不展开,可参考:

https://help.wsgjp.com/5e03/e8ba/f2aa/fa84/5338

记录每个类目的期末、年初值,点击金额可下钻到总账查询,总账可进一步下钻明细账、凭证、业务单据

2. 校验

表内校验:资产=负债+所有者权益

表间对齐:期末数=总账期初+本期

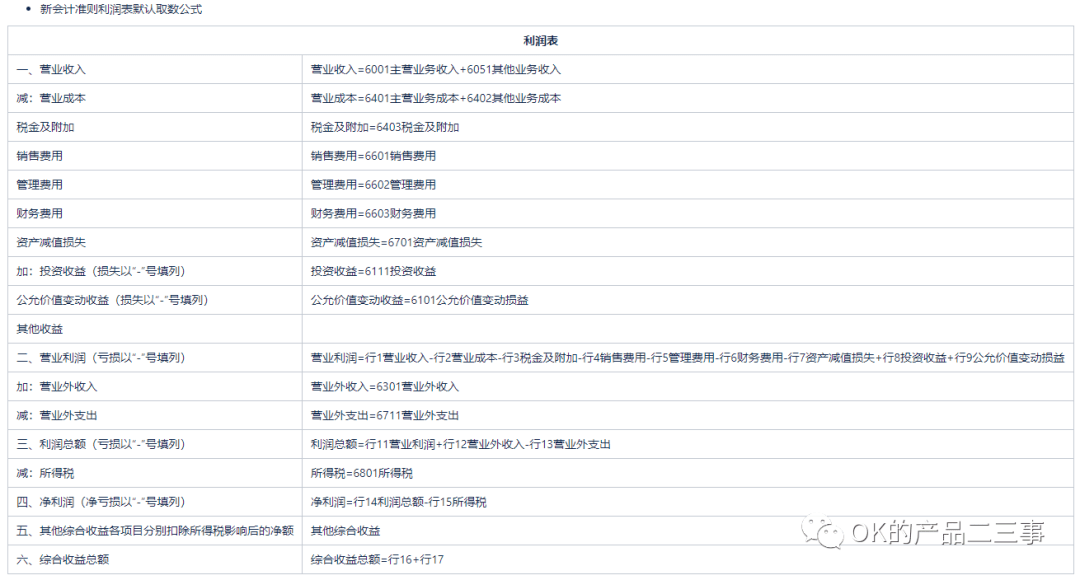

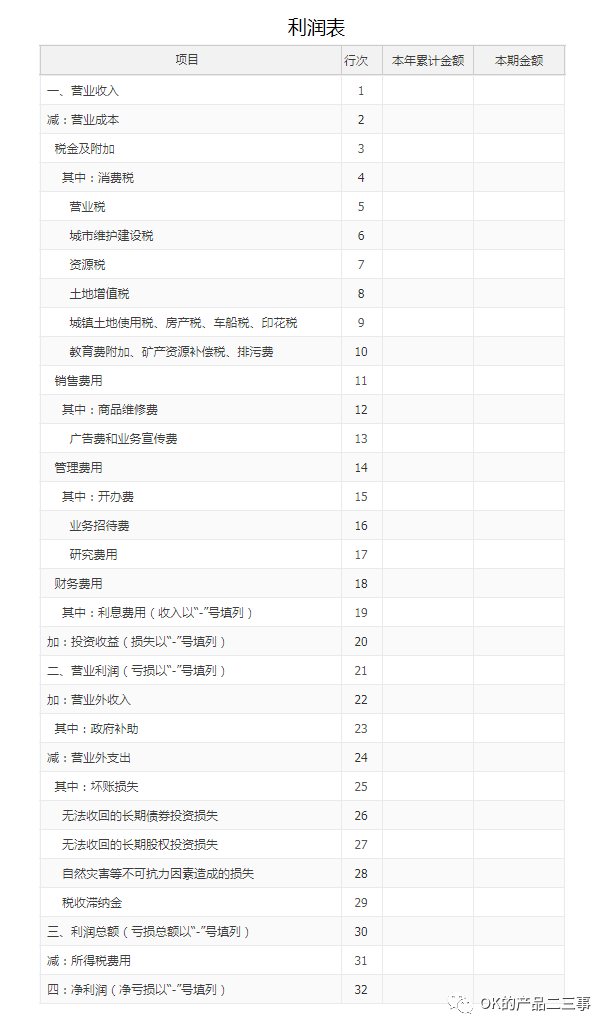

十三、会计三表-利润表 1. 设计

按统计周期(月/季度),基于口径统计相关利润情况,以财务需求为准,以下仅作参考:

2. 校验

按项目核算

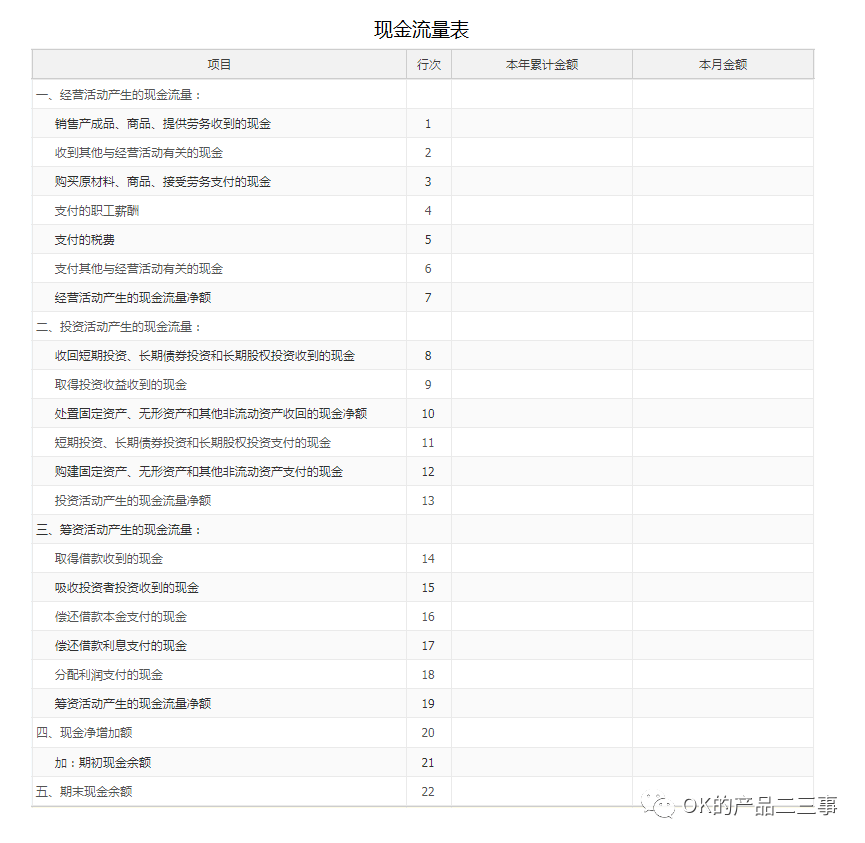

十四、会计三表-现金流量表

按周期查询当前公司现金流量情况,支持下钻到凭证。

浙公网安备 33010602011771号

浙公网安备 33010602011771号