业财一体化之结算管理

在结算项目领域中,对于什么是结算、和谁结结什么、什么时间怎么结这几个问题,大家又了解多少呢?或许可以看看下面这篇内容,能够让您了解更多相关知识。

笔者纵横业财融合十余载,最善长领域非结算莫属,今日心血来潮,突发奇思妙想,想写一篇关于结算文章,忆往昔结算项目(薪资结算、物流结算、仓储结算、渠道结算、O2O结算和SAAS结算等),其归属行业顶层设计不同,而底层逻辑相通,通过项目实践、抽象、提炼一套通用方法论。

书接上回《业务一体化之计费管理》,本文和大家一起来计费后记结算管理。笔者有点逗比,不喜勿喷,做业财我是认真的,数亿结算过,我不错一分,守好老板钱的袋子,是我的底线。

本文旨在说明什么是结算、和谁结结什么、什么时间怎么结的灵魂三问。

一、什么是结算

结算:由结和算二字组成,先算后结,就像笔者老家的肉夹馍一样,其实是馍夹肉。就是将计费系统计算结果(费用),按照合同约定(交易约定)的周期和付款方式,由产品或服务所有者向使用者提供待结算金额,使用者确认无误后,清偿款项。

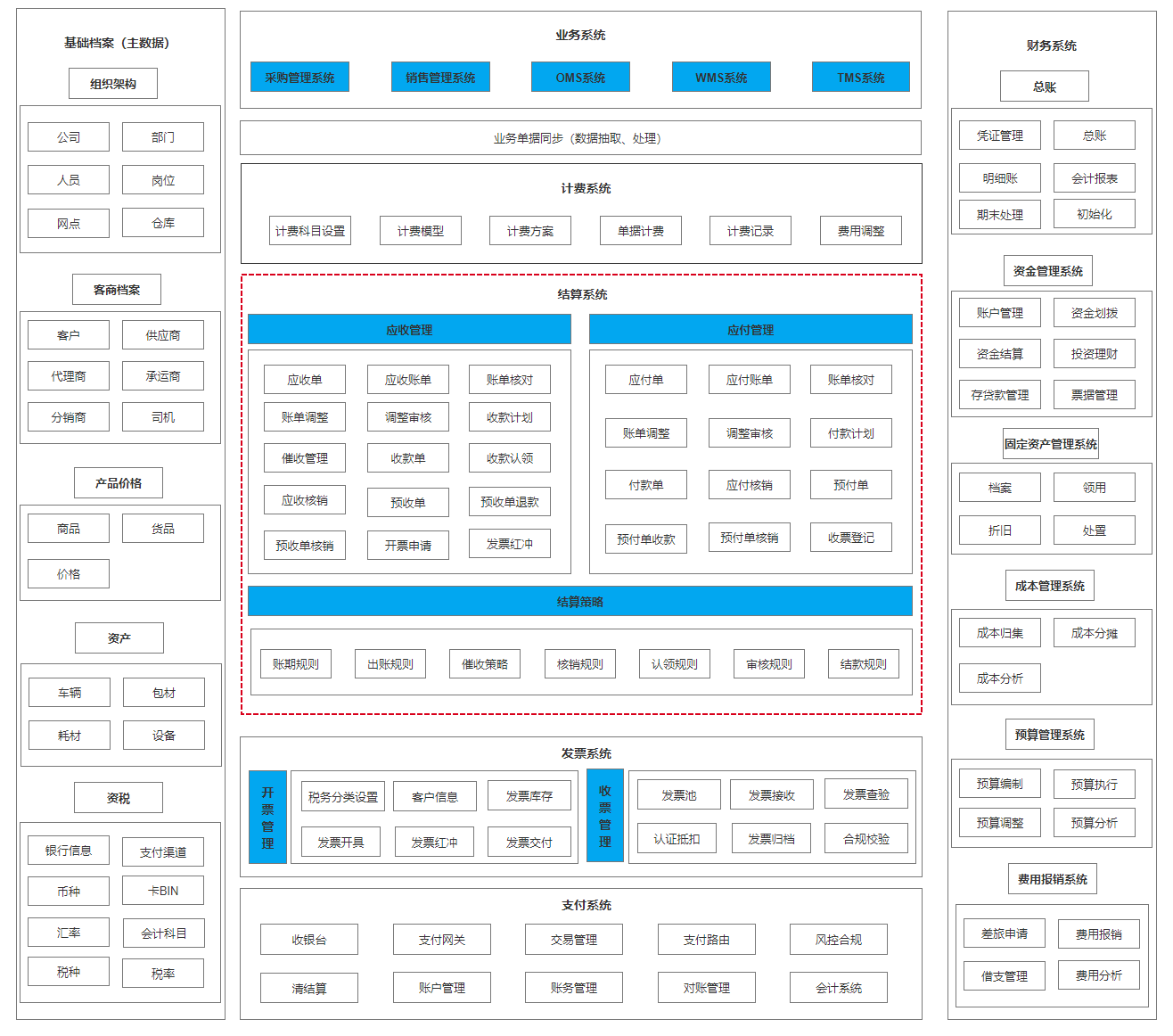

二、结算系统边界和范围

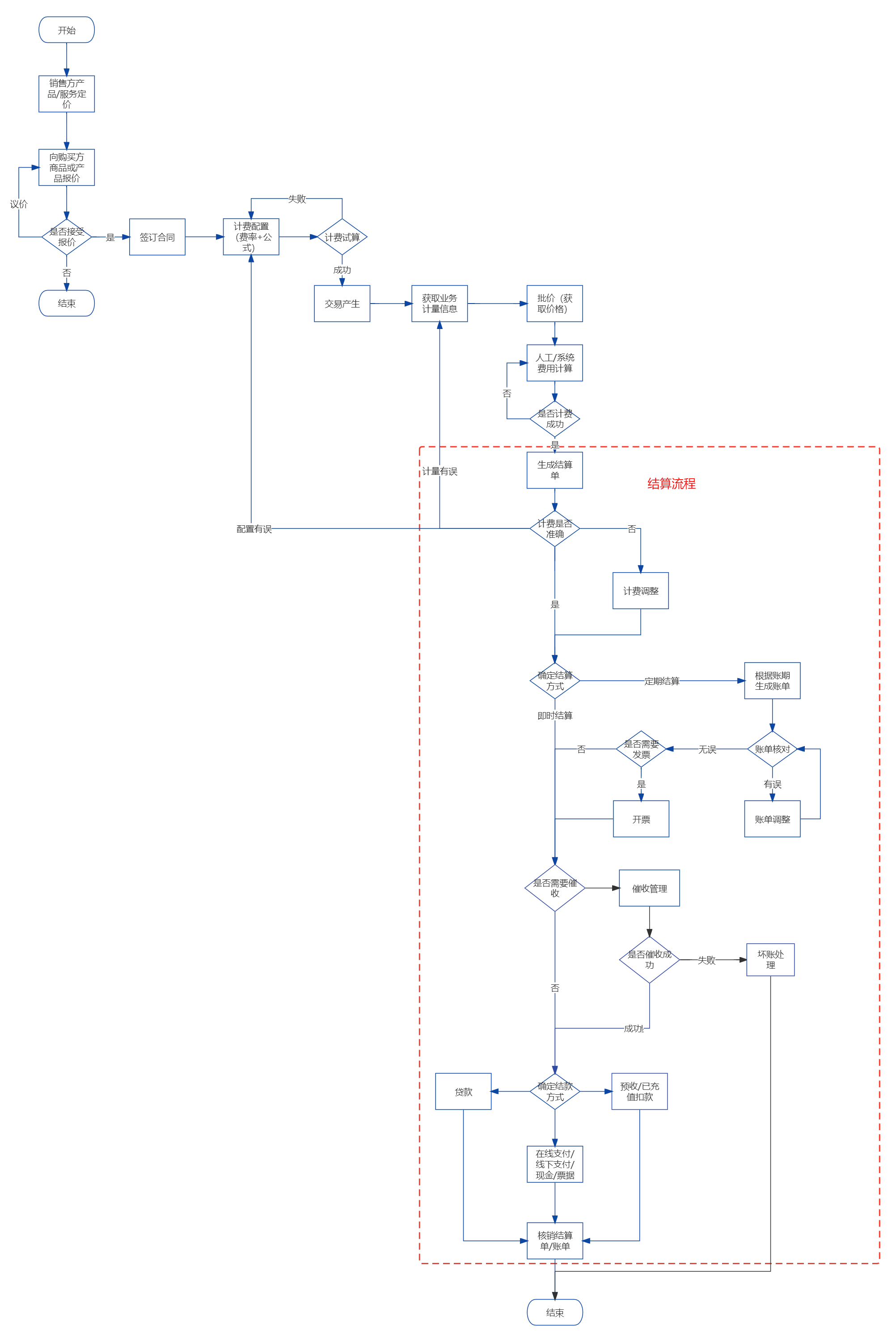

三、结算流程

四、结算的价值

- 连接业务和财务,促进业财融合,为业务拓展支撑,为财务处理提供依据。

- 及时分析业务运营情况,收入和成本构成、评估盈利能力,评价经营效果。

- 提升处理出账和结款的效率,把业务、财务人工从基础事务工作解放出来。

- 合规经营,规范业务操作,所有操作系统留痕、支持内外部审计,收款有依据、付款有根据。

五、和谁结,结什么

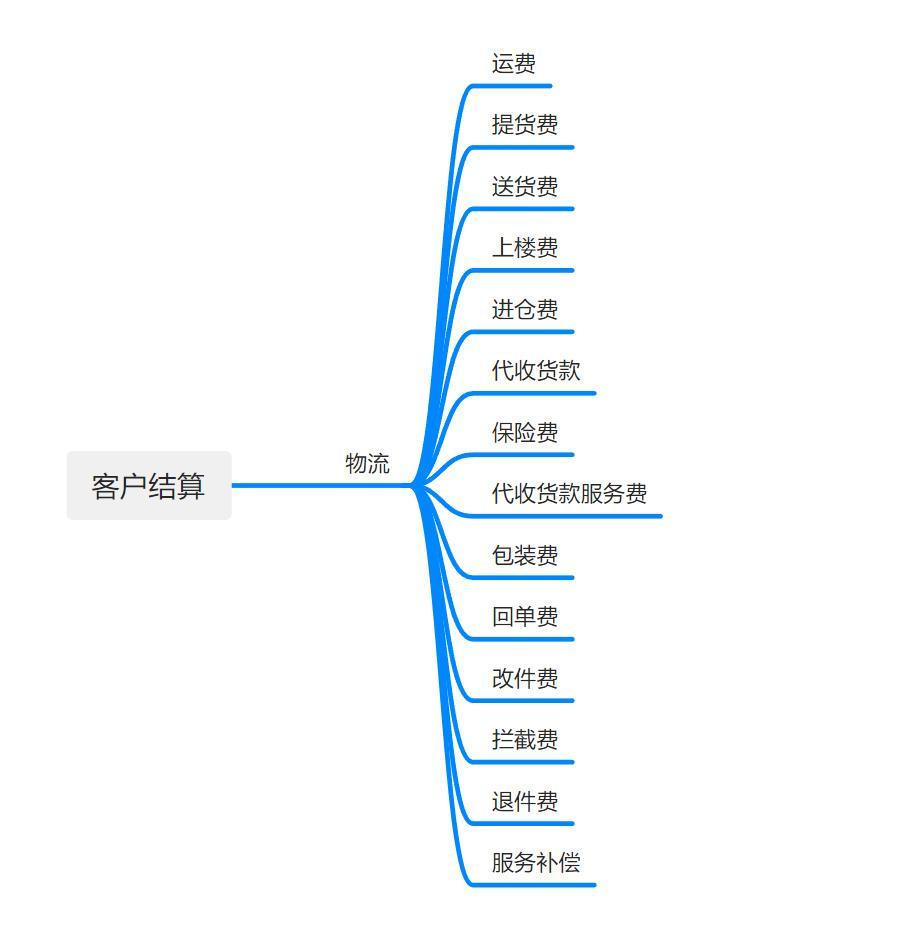

企业通常向供应商采购原材料/商品,进行加工(自己加工或委外加工),包装后,对外通过销售渠道对外销售,整个供应链流程中会涉及到与供应商结算、客户结算和内部结算。这样描述比较抽象,笔者通过仓储物流行业来介绍三类结算的结算内容。

1. 客户结算

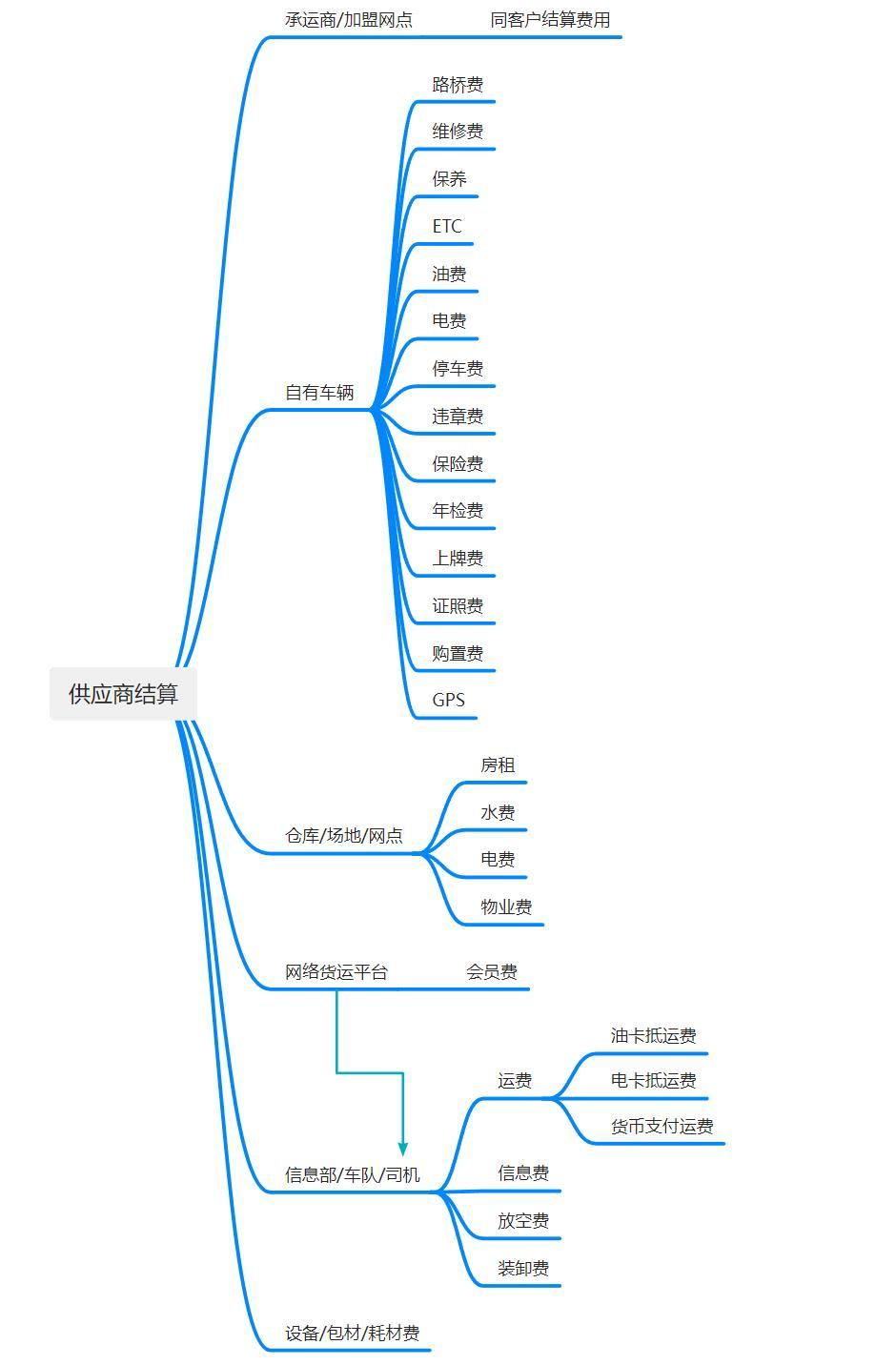

2. 供应商结算

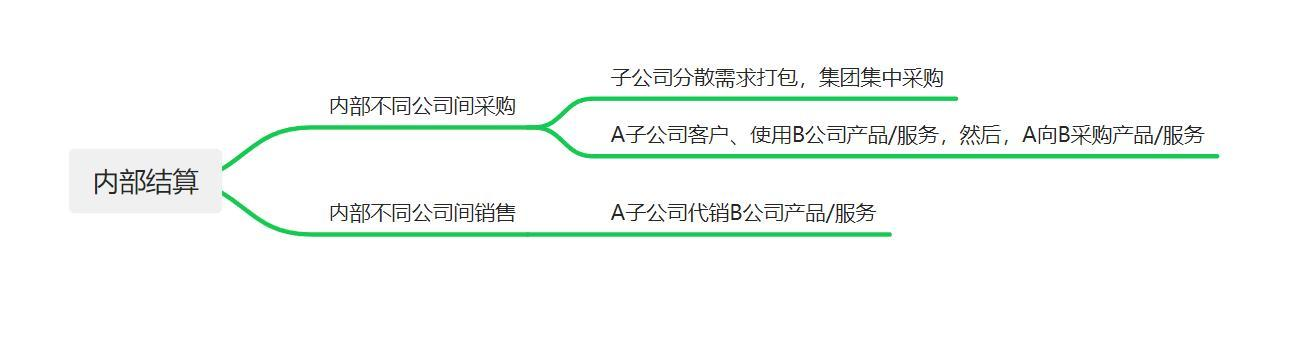

3. 内部结算

六、什么时间结,怎么结

1. 即时结算

交易订单即时计费,计算出待结算金额,由客户确认无误后,主动买方支付/账户自动扣款/预充扣款/预收金扣款,扣费成功交易完成。

2. 定期结算

按照账期自动或手动生成账单,由买方进行核对,确认无误后,进行结算线下汇款客户主动支付/账户自动扣款/预充扣款/预收金扣款,扣费成功交易完成。

即时结算适用低频交易,优点卖方收到货款,没有资金压力,缺点出现问题买方权益较难保障,存在维权成本,

3. 定期结算

适合有长期合作关系,彼此都比较了解,建立信用管理基础上,或一方有比较高话语权,另外一方又想迫切期望合作关系。优点:批量结算,效率高,省去频繁支付。缺点:资金回收周期长,有无法收回坏账的风险。

定期结算相比即时结算要复杂的多,首先,要计费费用单账期,其次,按照账期生成账单,最后,基于核对无误账单结算。

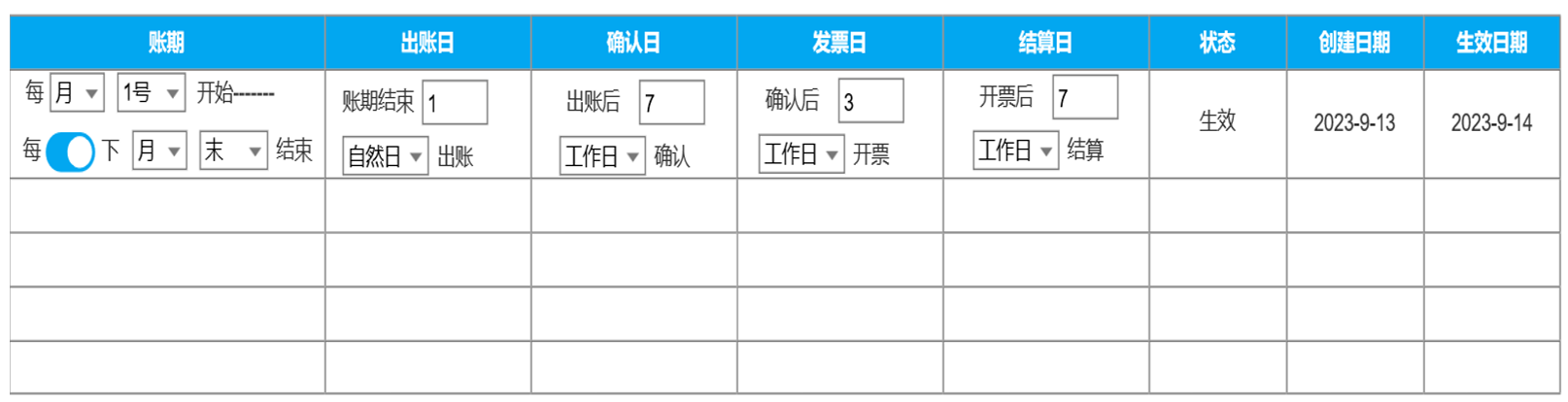

笔者在上篇《业财融合—计费管理》中有提到账期管理,并没有过多展开来讲。不同行业不同业务账期类型差异比较大,其中,月结采用最多。笔者提炼一套通用账期模型来支持各种按照账期结算的诉求。

4. 账期

账期类型

每日/周/10天/双周/20天/月/双月/季度/半年/年。

账期范围

当期开始到结束/下期结束.某个特定日到另外一个特定日。

其中几个比较代表性做一下说明

5. 账期类型变更

当前正在生效的账期结束后再生效,下一账期类型。

例如:8月15日,月结调整周结,当8结束后9月1才生效为周结,下一个账期开始账期可能不完整,仅3天。

6. 日期类型

出账日

账期结束,账单生成的日期,通常使用自然日,不建议工作日,工作日相对比较复杂维护日历表工作日数据,未维护则会出错。

确认日/发票日/结算日

支持工作日对B端企业用户来说比较常见和友好。

7. 账单结构

8. 对账管理主要功能账单生成

按照账期生成账单或人工制作账单,根据账期对详情范围内需要结算计费明细数据进行汇总,轧差加上往期未结算金额,生成本期账单总额和结算方向。

账单重新生成

账单生成后未开始和客户或供应商核实时发现账单数据有问题(不准、遗漏)时,重新生成账单。

账单下载

下载账单数据,支持Excel文件,CSV,数据库表文件根据数据量确认适合的格式,数据量大时先后台执行,生成好了在消息提醒用户。

对账记录

客户或供应商将自己账单与系统生成账单数据按照费用项逐类导入核对,或线下导出核对后将有差异上传系统,双方沟通确认差异原因,沟通解决方案,如果认可则进行账单调整。便

账单调整

与客户或供应商核对发现账单费用有问题(不准、遗漏),确认达成共识方案后,可对账单数据进行调整,并记录具体原因,为内控或审计留下线索。

账单确认

账单确认疑问这对账账单数据无异议,确认后金额作为结算依据。

账单开票

如果有开票需求可以基于已确认账单金额开票,确认专票或普票,如果超过开票最大金额限制,则需要系统或手工拆分开票,电子发票则邮件或短信交付,纸质发票线下邮寄交付。

账单收款

基于确认账单进行收款,在线支付,线下打款,预充值金额抵扣,组合支付、账单供应链金融贷款等,线上支付直接和账单关联,支付成功后可更新账单状态,线下打款需要系统自动或人工认领关联。

最low的方法是给一个收款账户,让付款人打款,出纳登记网银、三方支付账户收款后,由结算负责人员去认领关联。其次,付款时备注账单编号或唯一编号,方便系统关联,最后,使用智能清分类产品针对账单生成一个唯一需求账户打款后自动关联。比较推荐最后一种。

具体这些收或付款能力数据支付系统范畴,后续笔者在支付篇中进行详细说明。

账单付款

基于确认账单进行付款,先进行付款申请,如果账单财务参与审核,付款过程可根据金额大小简化审批流程,付款申请审批通过后出纳,安排付款计划,同步三方支付批量打款到账户类产品或银企直连批量付款能力来完成付款。

核销

客户或供应商结算是对应往来待结算,在已结算时清账,表示业务完结,钱货两清。

核销已有以下几种类型:

- 应收冲应付:双方互有应收,相互抵扣,

- 预收冲应付:预收款核销应收款

- 预付冲应付:预付款核销应付款

- 还款冲应收:还款核销应收款

- 付款冲应付:付款核销应付款

- 坏账冲应收:钱收不回来了记坏账核销应收款,坏账比较谨慎需要走财务流程确认后才可定为坏账。

简单讲一下核销规则:

首先核销没有异议应收款,定义好核销规则,按照业务日期从前到后逐笔核销。用3600元取核销应收明细1和应收2,生成两条核销记录,具体如下:

9. 催收管理

当款超过最后收款日期,就需要触发催收生成催收工单安排人员根据,定义对应场景和规则,选择合适方式催收不限于人工短信,电话,催收函,线下催收或司法手段催收,金额不大评估投产产出不成比例可以走坏账流程,放弃催收。

七、结束语

笔者做结算多年感触是结算并不复杂,复杂是计费,计费需要对业务有足够了解,了解业务流程和操作,清楚计费规则,计费准确与否和结算紧密相关。

结算基于计费结果数据单笔或汇总结算,对账时需要提供计费明细和业务单据计量依据,合同报价等信息,逐条核对明细和总额。

很多时候,由于业务操作对应计量没有留痕,对方提出异议,自己拿不出证据,导致款项收不上来;另外,没有按照运营SOP操作,服务质量不达标,款项收不到还要补偿对方损失;所以,财务、销售、运营和技术需要定期复盘对账问题,不断推动规范销售报价和业务操作,提升结算效率和效果,不多收合作伙伴一分钱,每一分钱收的都有理有据,成就客户同时也成就自己。

浙公网安备 33010602011771号

浙公网安备 33010602011771号