多元正态分布

随即变量概率分布

我们将p个随机变量X1,X2,X3...Xp整体称为p维随机向量,记为X=(X1,X2,X3....Xp)' 。

我们可以将X理解为一个p维欧式空间中的一个向量。

其概率分布参照一维随机变量即可

离散型随机变量:

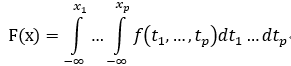

连续型随机变量:

考点:

1.证明某函数是密度函数

首先密度函数在定义域内处处不为负,其次密度函数从负无穷到正无穷的积分值为0。

2.求某分量的边缘密度函数,即是对除去该分量以外的所有分量进行积分。

3.询问多个随机变量是否相互独立,对每个分量求解其边缘密度函数,若这些边缘分量函数的乘积等于联合分布密度函数,则说明它们相互独立。

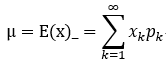

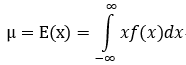

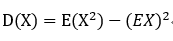

随机向量的数字特征

离散型随机变量:

连续型随机变量:

D(X)有一个简单的计算公式:

均值向量的简单性质:

1.E(AX)=AE(X)

2.E(AXB)=AE(X)B

3.E(AX+BY)=AE(X)+BE(Y)

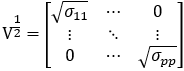

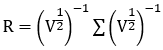

一些随机变量的相关矩阵:

1.协差阵

2.相关阵

3.标准离差阵

三者相关关系:

因为 D(X)>=0 ,所以可知 R>=0 。

多元正态分布

前情提要:

对于一个p维随机变量X,若其密度函数为:

则称X服从p元正态分布,也称X为p维正态随机向量,简记为:

基本性质:

1.若![]() ,

,![]() 为对角阵,则X1,...,Xp相互独立

为对角阵,则X1,...,Xp相互独立

2.多元正态分布随机向量X的所有子集都服从正态分布

3.若总体![]() ,则随机变量的任意线性组合:

,则随机变量的任意线性组合:

反过来,如果任意向量a,![]() ,则

,则

4.若![]() ,A为s*p阶的常数阵,d为s维的常数向量,则

,A为s*p阶的常数阵,d为s维的常数向量,则

即正态随机向量的线性函数还是正态的。

5.![]() ,做如下拆分

,做如下拆分

则

6.若![]() ,

,![]() ,则

,则

注:对于数据来源于多元正态总体的判断,目前来看没有很好的办法,但是我们可以通过一些简单的方法来验证数据不来源于多元正态总体,依据为:如果一个p维的向量服从p元正态分布,则它的每一个分量都服从一元正态分布。

多元样本

![]()

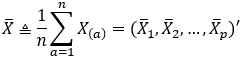

样本均值向量:

样本离差阵:

样本协差阵:

样本相关阵: