rnn预测股票价格

1.数据源

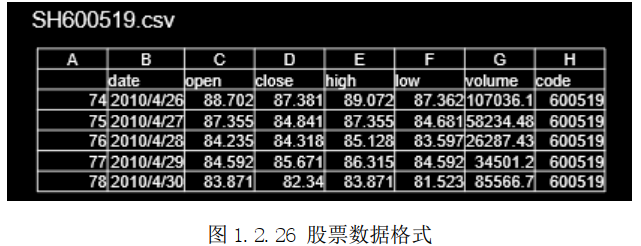

SH600519.csv 是用 tushare 模块下载的 SH600519 贵州茅台的日 k 线数据,本次例子中只用它的 C 列数据(如图 1.2.26 所示): 用连续 60 天的开盘价,预测第 61 天的开盘价。这个 excel 表格是使用源码 p37_tushare.py(如图 1.2.27)直接下载的真实数据, 可以在这里写出我们需要的六位股票代码,下载需要的股票历史数据

import tushare as ts

import matplotlib.pyplot as plt

df1 = ts.get_k_data('600519', ktype='D', start='2010-04-26', end='2020-04-26')

datapath1 = "./SH600519_bak.csv"

df1.to_csv(datapath1)

2.代码实现

(1)

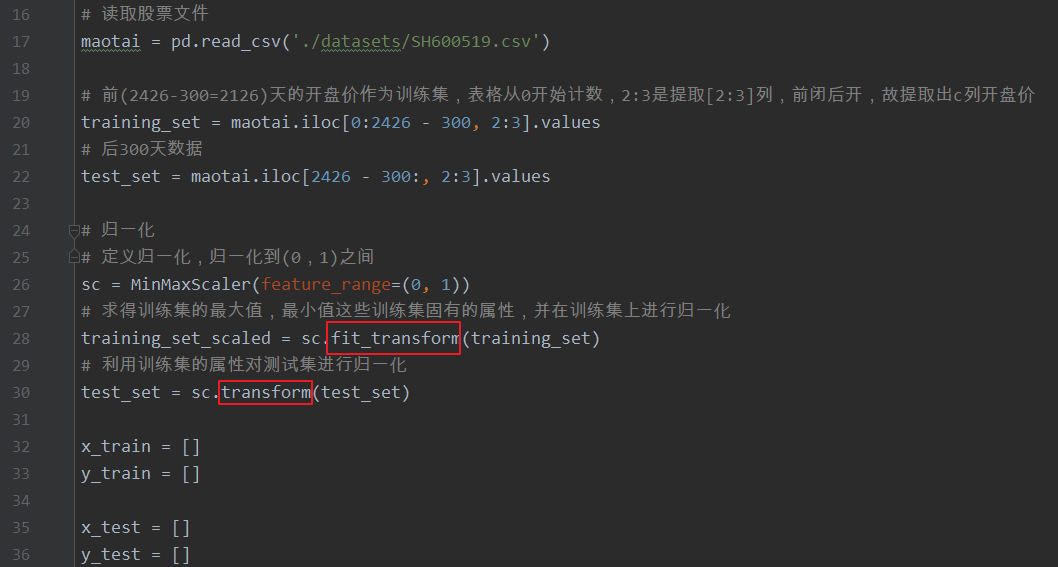

按照六步法: import 相关模块-》读取贵州茅台日 k 线数据到变量 maotai, 把变量 maotai 中前 2126 天数据中的开盘价作为训练数据,把变量 maotai 中后 300 天数据中的开盘价作为测试数据;

然后对开盘价进行归一化,使送入神经网络的数据分布在 0 到 1 之间;

接下来建立空列表分别用于接收训练集输入特征、 训练集标签、 测试集输入特征、 测试集标签;

(2)

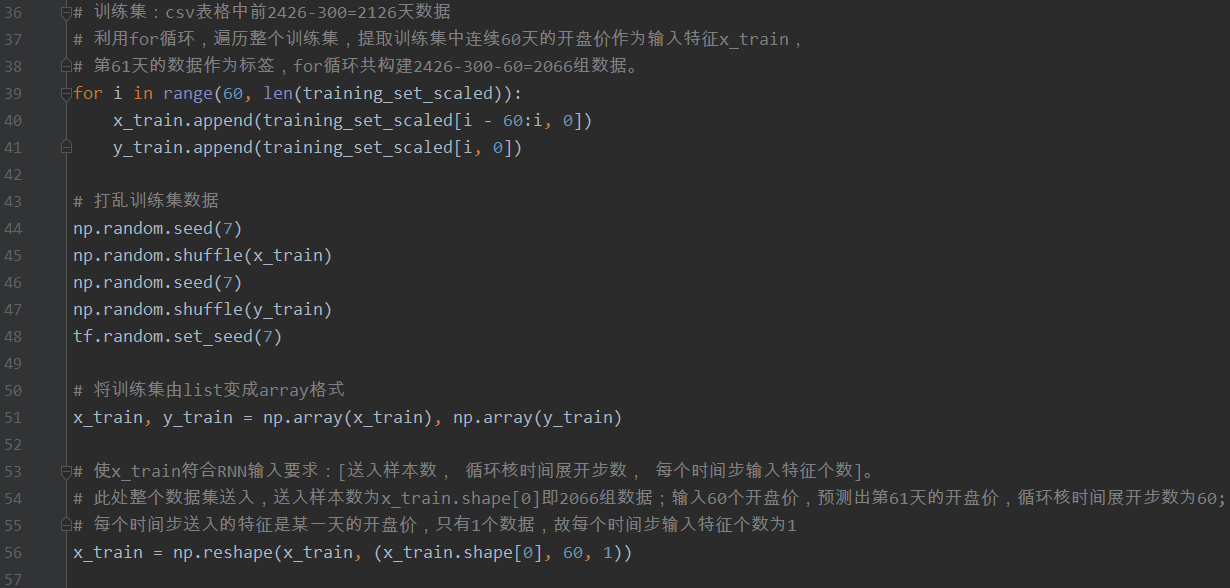

继续构造数据。 用 for 循环遍历整个训练数据, 每连续60 天数据作为输入特征 x_train, 第 61 天数据作为对应的标签 y_train ,一共生成 2066 组训练数据,然后打乱训练数据的顺序并转变为 array 格式继而转变为 RNN 输入要求的维度;

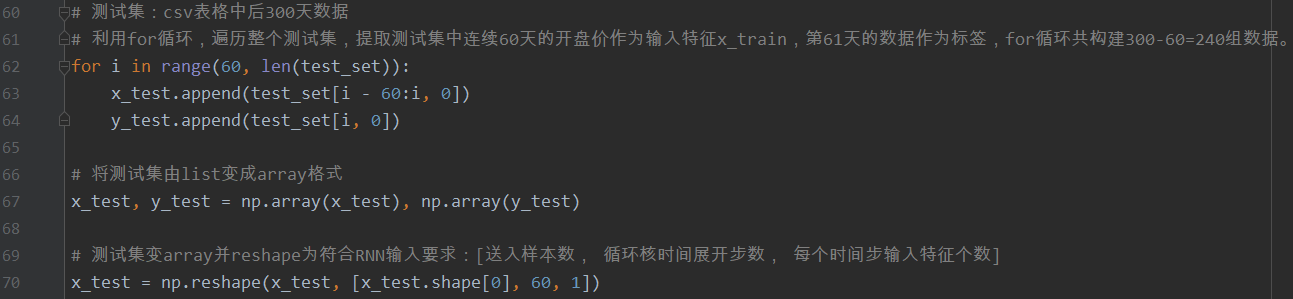

同理, 利用 for 循环遍历整个测试数据, 一共生成 240组测试数据,测试集不需要打乱顺序,但需转变为 array 格式继而转变为 RNN 输入要求的维度。

训练集构造

测试集构造

(3)

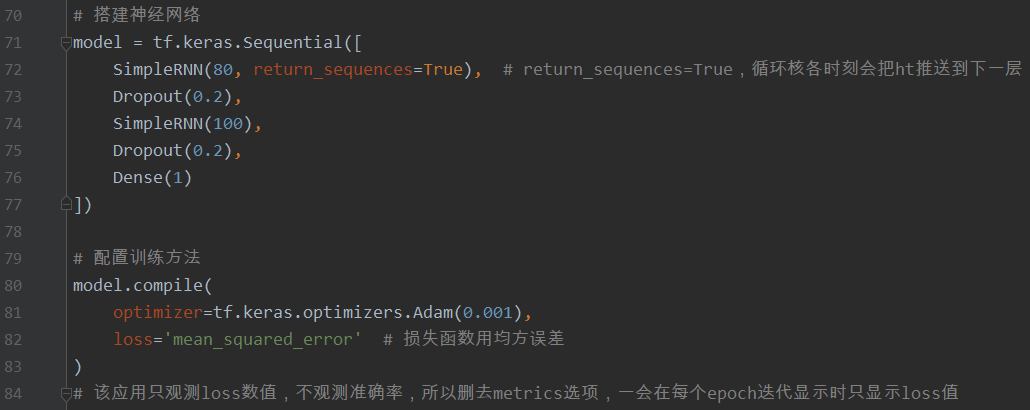

用 sequntial 搭建神经网络:

第一层循环计算层记忆体设定 80 个,每个时间步推送h𝑡给下一层, 使用 0.2 的 Dropout;

第二层循环计算层设定记忆体有 100 个, 仅最后的时间步推送h𝑡给下一层, 使用 0.2 的 Dropout;

由于输出值是第 61 天的开盘价只有一个数,所以全连接 Dense 是 1 ;

compile 配置训练方法使用 adam 优化器,使用均方误差损失函数。在股票预测代码中,只需观测 loss,训练迭代打印的时候也只打印 loss, 所以这里就无需给 metrics赋值 ;

设置断点续训,fit 执行训练过程;

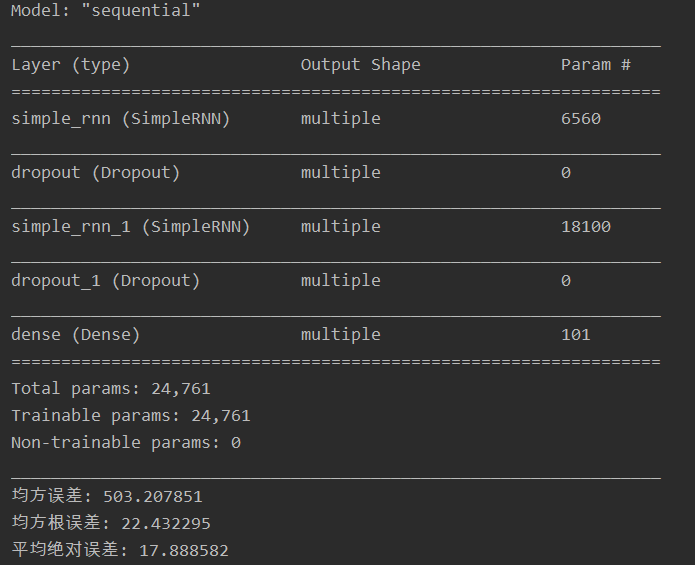

summary 打印出网络结构和参数统计。

(4)

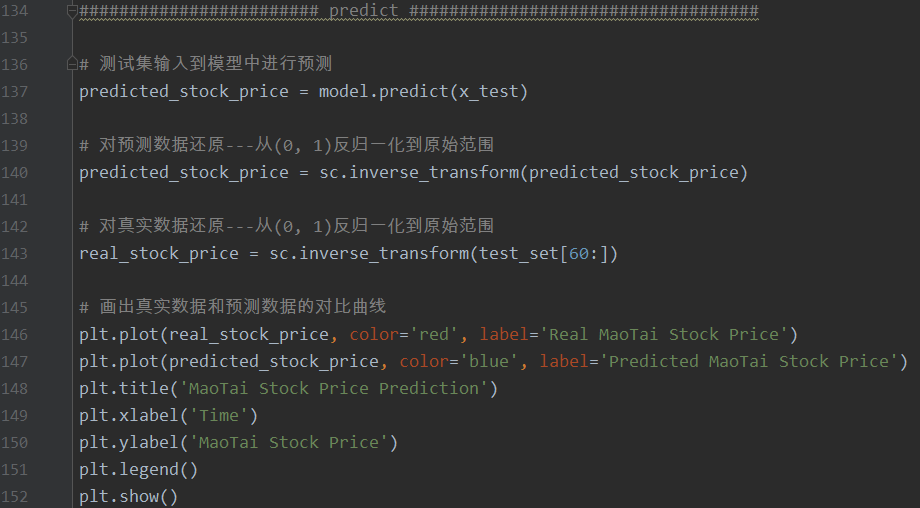

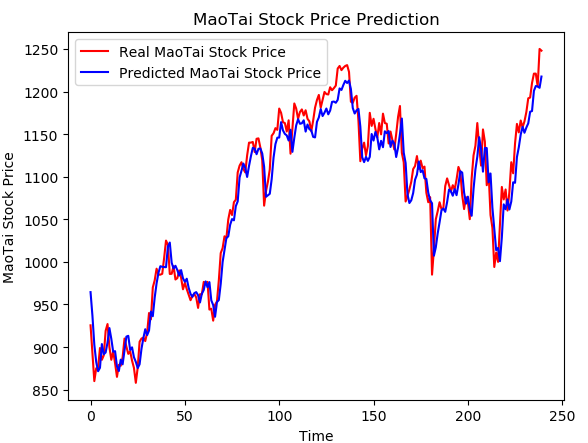

进行股票预测。 用 predict 预测测试集数据,然后将预测值和真实值从归一化的数值变换到真实数值,最后用红色线画出真实值曲线 、用蓝色线画出预测值曲线。

(5)

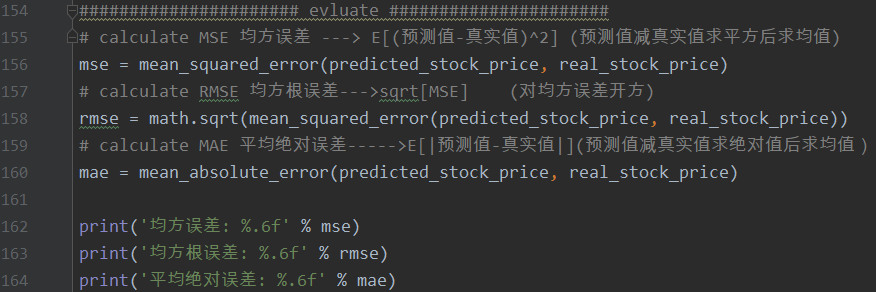

为了评价模型优劣,给出了三个评判指标: 均方误差、 均方根误差和平均绝对误差, 这些误差越小说明预测的数值与真实值越接近。

完整代码

#! /usr/bin/env python

# -*- coding:utf-8 -*-

# __author__ = "yanjungan"

import numpy as np

import tensorflow as tf

from tensorflow.keras.layers import Dropout, Dense, SimpleRNN

import matplotlib.pyplot as plt

import os

import pandas as pd

from sklearn.preprocessing import MinMaxScaler

from sklearn.metrics import mean_squared_error, mean_absolute_error

import math

# 读取股票文件

maotai = pd.read_csv('./datasets/SH600519.csv')

# 前(2426-300=2126)天的开盘价作为训练集,表格从0开始计数,2:3是提取[2:3]列,前闭后开,故提取出c列开盘价

training_set = maotai.iloc[0:2426 - 300, 2:3].values

# 后300天数据

test_set = maotai.iloc[2426 - 300:, 2:3].values

# 归一化

# 定义归一化,归一化到(0,1)之间

sc = MinMaxScaler(feature_range=(0, 1))

# 求得训练集的最大值,最小值这些训练集固有的属性,并在训练集上进行归一化

training_set_scaled = sc.fit_transform(training_set)

# 利用训练集的属性对测试集进行归一化

test_set = sc.transform(test_set)

x_train = []

y_train = []

x_test = []

y_test = []

# 训练集:csv表格中前2426-300=2126天数据

# 利用for循环,遍历整个训练集,提取训练集中连续60天的开盘价作为输入特征x_train,

# 第61天的数据作为标签,for循环共构建2426-300-60=2066组数据。

for i in range(60, len(training_set_scaled)):

x_train.append(training_set_scaled[i - 60:i, 0])

y_train.append(training_set_scaled[i, 0])

# 打乱训练集数据

np.random.seed(7)

np.random.shuffle(x_train)

np.random.seed(7)

np.random.shuffle(y_train)

tf.random.set_seed(7)

# 将训练集由list变成array格式

x_train, y_train = np.array(x_train), np.array(y_train)

# 使x_train符合RNN输入要求:[送入样本数, 循环核时间展开步数, 每个时间步输入特征个数]。

# 此处整个数据集送入,送入样本数为x_train.shape[0]即2066组数据;输入60个开盘价,预测出第61天的开盘价,循环核时间展开步数为60;

# 每个时间步送入的特征是某一天的开盘价,只有1个数据,故每个时间步输入特征个数为1

x_train = np.reshape(x_train, (x_train.shape[0], 60, 1))

# 测试集:csv表格中后300天数据

# 利用for循环,遍历整个测试集,提取测试集中连续60天的开盘价作为输入特征x_train,第61天的数据作为标签,for循环共构建300-60=240组数据。

for i in range(60, len(test_set)):

x_test.append(test_set[i - 60:i, 0])

y_test.append(test_set[i, 0])

# 将测试集由list变成array格式

x_test, y_test = np.array(x_test), np.array(y_test)

# 测试集变array并reshape为符合RNN输入要求:[送入样本数, 循环核时间展开步数, 每个时间步输入特征个数]

x_test = np.reshape(x_test, [x_test.shape[0], 60, 1])

# 搭建神经网络

model = tf.keras.Sequential([

SimpleRNN(80, return_sequences=True), # return_sequences=True,循环核各时刻会把ht推送到下一层

Dropout(0.2),

SimpleRNN(100),

Dropout(0.2),

Dense(1)

])

# 配置训练方法

model.compile(

optimizer=tf.keras.optimizers.Adam(0.001),

loss='mean_squared_error' # 损失函数用均方误差

)

# 该应用只观测loss数值,不观测准确率,所以删去metrics选项,一会在每个epoch迭代显示时只显示loss值

# 保存模型

checkpoint_path_save = './checkpoint/rnn_stock.ckpt'

# 如果模型存在,就加载模型

if os.path.exists(checkpoint_path_save + '.index'):

print('--------------------load the model----------------------')

# 加载模型

model.load_weights(checkpoint_path_save)

# 保存模型,借助tensorflow给出的回调函数,直接保存参数和网络

'''

注: monitor 配合 save_best_only 可以保存最优模型,

包括:训练损失最小模型、测试损失最小模型、训练准确率最高模型、测试准确率最高模型等。

'''

cp_callback = tf.keras.callbacks.ModelCheckpoint(

filepath=checkpoint_path_save,

save_weights_only=True,

save_best_only=True,

monitor='val_loss'

)

# 模型训练

history = model.fit(x_train, y_train,

batch_size=64, epochs=50, validation_data=(x_test, y_test),

validation_freq=1, callbacks=[cp_callback])

# 统计网络结构参数

model.summary()

# 参数提取,写至weights_stock.txt文件中

file = open('./weights_stock.txt', 'w')

for v in model.trainable_variables:

file.write(str(v.name) + '\n')

file.write(str(v.shape) + '\n')

file.write(str(v.numpy()) + '\n')

file.close()

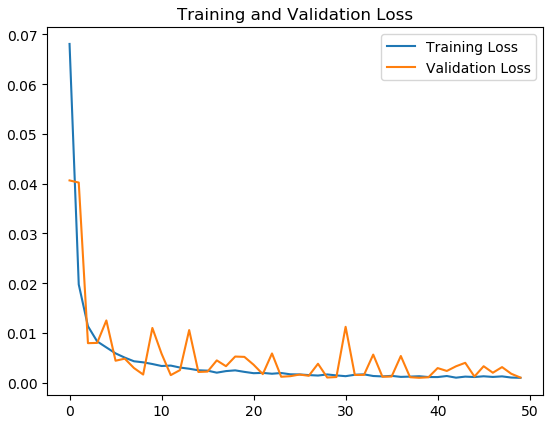

# 获取loss

loss = history.history['loss']

val_loss = history.history['val_loss']

# 绘制loss

plt.plot(loss, label='Training Loss')

plt.plot(val_loss, label='Validation Loss')

plt.title('Training and Validation Loss')

plt.legend()

plt.show()

######################## predict ###################################

# 测试集输入到模型中进行预测

predicted_stock_price = model.predict(x_test)

# 对预测数据还原---从(0, 1)反归一化到原始范围

predicted_stock_price = sc.inverse_transform(predicted_stock_price)

# 对真实数据还原---从(0, 1)反归一化到原始范围

real_stock_price = sc.inverse_transform(test_set[60:])

# 画出真实数据和预测数据的对比曲线

plt.plot(real_stock_price, color='red', label='Real MaoTai Stock Price')

plt.plot(predicted_stock_price, color='blue', label='Predicted MaoTai Stock Price')

plt.title('MaoTai Stock Price Prediction')

plt.xlabel('Time')

plt.ylabel('MaoTai Stock Price')

plt.legend()

plt.show()

###################### evluate ######################

# calculate MSE 均方误差 ---> E[(预测值-真实值)^2] (预测值减真实值求平方后求均值)

mse = mean_squared_error(predicted_stock_price, real_stock_price)

# calculate RMSE 均方根误差--->sqrt[MSE] (对均方误差开方)

rmse = math.sqrt(mean_squared_error(predicted_stock_price, real_stock_price))

# calculate MAE 平均绝对误差----->E[|预测值-真实值|](预测值减真实值求绝对值后求均值)

mae = mean_absolute_error(predicted_stock_price, real_stock_price)

print('均方误差: %.6f' % mse)

print('均方根误差: %.6f' % rmse)

print('平均绝对误差: %.6f' % mae)

输出结果:

浙公网安备 33010602011771号

浙公网安备 33010602011771号