第34章 货币政策和财政政策对总需求的影响

货币政策如何影响总需求

对美国经济来说,总需求曲线向右下方倾斜的最重要原因是利率效应。

流动性偏好理论(theory of liquidity preference):凯恩斯提出的理论,认为利率的调整会使货币供给与货币需求达到平衡

第一部分 货币供给

货币供给量由美联储的政策所固定,因此它不取决于其他经济变量,特别是它不取决于利率。一旦美联储做出了决策,无论现行的利率是多少,货币供给量都是相同的。我们用一条垂直的供给曲线表示固定的货币供给。

《图34-1》

第二部分 货币需求

货币的流动性解释了货币需求:人们选择持有货币而不持有其他可以提供较高收益率的资产,是因为货币可以用于购买物品与服务

虽然许多因素决定货币需求量,但流动性偏好理论强调的一个因素是利率,理由是利率是持有货币的机会成本。利率上升增加了持有货币的成本,因此货币需求量就减少了;利率下降减少了持有货币的成本,并增加了货币需求量,因此货币需求曲线向右下方倾斜

第三部分 货币市场的均衡

利率的调整使货币的供求达到平衡。存在一种利率,即所谓的均衡利率,在这一利率水平下,货币的需求量正好与货币的供给量相平衡。如果利率处于其他水平,则人们就要调整自己的资产组合,从而使利率趋向于均衡利率。

当利率高于均衡水平,如图中r1时,人们想持有的货币量Md1小于美联储供给的货币量。那些超额货币的持有者将试图通过购买有利息的债券或将货币存入有利息的银行账户来抛出这些货币。由于债券发行者和银行更愿意支付低利率,因此它们对这种超额货币供给的反应就是降低它们所支付的利率。随着利率的下降,人们更愿意持有货币,直至利率降至均衡利率。此时,人们乐于持有的货币量正好等于美联储供给的货币量。

长期利率理论:

- 产量由资本和劳动的供给以及可把资本和劳动转变为产出的生产技术决定(称之为自然产出水平)

- 在产量水平既定时,利率的调整使可贷资金的供求达到平衡

- 在产量与利率既定时,物价水平的调整使货币的供求达到平衡。货币供给的变动引起物价水平同比例变动

短期利率理论:

- 物价水平固定在某个水平上(基于以前形成的预期),在短期中它对经济状况的变动反应较小。

- 对于任何一个既定的物价水平,利率的调整使货币的供求达到平衡

- 使货币市场均衡的利率影响物品与服务的需求量,从而影响产量水平

总需求曲线向右下方倾斜

当货币供给量不变时,物价水平是货币需求量的一个决定因素。较高的物价水平增加了利率既定时的货币需求量。

如34-2(a)图,物价水平从P1上升到P2,使货币需求曲线从MD1向右移动到MD2。由于货币供给不变,为了使货币供给和货币需求达到平衡,利率必然上升,从r1上升到r2,以抑制额外的货币需求。

《图34-2》

如34-2(b)图,利率的这种上升不仅对货币市场有影响,对物品与服务的需求量也有影响。利率较高时,借款的成本与储蓄的收益都增加了。住房投资需求减少了,企业投资减少了。这样,当物价水平从P1上升到P2时,货币需求从MD1增加到MD2,而利率从r1上升到r2,物品与服务的需求量则从Y1减少到Y2。

可以把对利率效应的这种分析概括为三个步骤:

- 较高的物价水平增加了货币需求

- 较高的货币需求引起了较高的利率

- 较高的利率减少了物品与服务的需求量

这种分析的结论是,正如向右下方倾斜的总需求曲线所说明的那样,物价水平和物品与服务的需求量之间存在负相关关系。

货币供给的变动

如图34-3(a)货币供给的增加使货币供给曲线从MS1向右移动到MS2。由于货币需求曲线没变,要达到均衡,利率要从r1下降到r2。

当美联储增加货币供给时,它降低了利率,增加了既定物价水平下的物品与服务需求量,使总需求曲线向右移动。相反,当美联储紧缩货币供给时,它提高了利率,减少了既定物价水平下的物品与服务需求量,使总需求曲线向左移动。

*美联储政策中利率目标的作用

流动性偏好理论说明了一个重要的原理:货币政策既可以用货币供给来描述,也可以用利率来描述

比如说利率为6%,就是在告诉美联储的债券交易者:“进行必要的公开市场操作,以确保均衡利率等于6%”

利率从6%降为5%只是源于美联储的债券交易商的行为。为了降低利率,美联储的债券交易商会购买政府债券,而这种购买增加了货币供给并降低了均衡利率(如图34-3)。同样,当联邦公开市场委员会提高联邦基金利率目标时,债券交易商就出售政府债券,这种出售减少了货币供给并提高了均衡利率。

结论:旨在扩大总需求的货币政策变动既可以被描述为货币供给增加,也可以被描述为利率降低;旨在紧缩总需求的货币政策变动既可以描述为货币供给减少,又可以被描述为利率提高

为什么美联储关注股市

高涨的股市扩大了物品与服务的总需求:增加的财富刺激了消费支出。也使企业发售新股更有吸引力,又刺激了投资支出。

美联储的目标之一是稳定总需求,也就是稳定产量和物价水平。为了促进稳定,美联储对股市高涨的反应是使货币供给低于而利率高于股市不高涨的水平。高利率的紧缩效应抵消了高股票价格的扩张效应。股市下跌时,会增加货币供给和降低利率。

当美联储通过减少货币供给来提高利率时,它就出于两个原因而使拥有股票的吸引力减弱:第一,较高的利率意味着股票的替代品——债券——赚到的收益高了;第二,美联储的紧缩货币政策降低了对物品与服务的需求,进而减少了利润。因此,当美联储提高利率时,股票价格通常会下降

利率降至零

这种情况称之为流动性陷阱。

如果利率已经下降到接近于零,那么货币政策也许就不再有效。

中央银行运用多于正常使用的多种金融工具来进行扩张性公开市场操作。例如购买抵押贷款和公司债券,从而降低这些类型贷款的利率。这种非常规的货币政策有时被称为量化宽松,因为它增加了银行准备金的数量。

财政政策如何影响总需求

财政政策(fisical policy):政府对政府购买和税收总水平的选择

财政政策长期中影响储蓄、投资和经济增长,短期中主要影响物品与服务的总需求

当政府改变货币供给或税收水平时,它就会通过影响企业或家庭的支出决策而间接地使总需求曲线移动。当政府改变其物品与服务的购买时,它就会直接使总需求曲线移动。

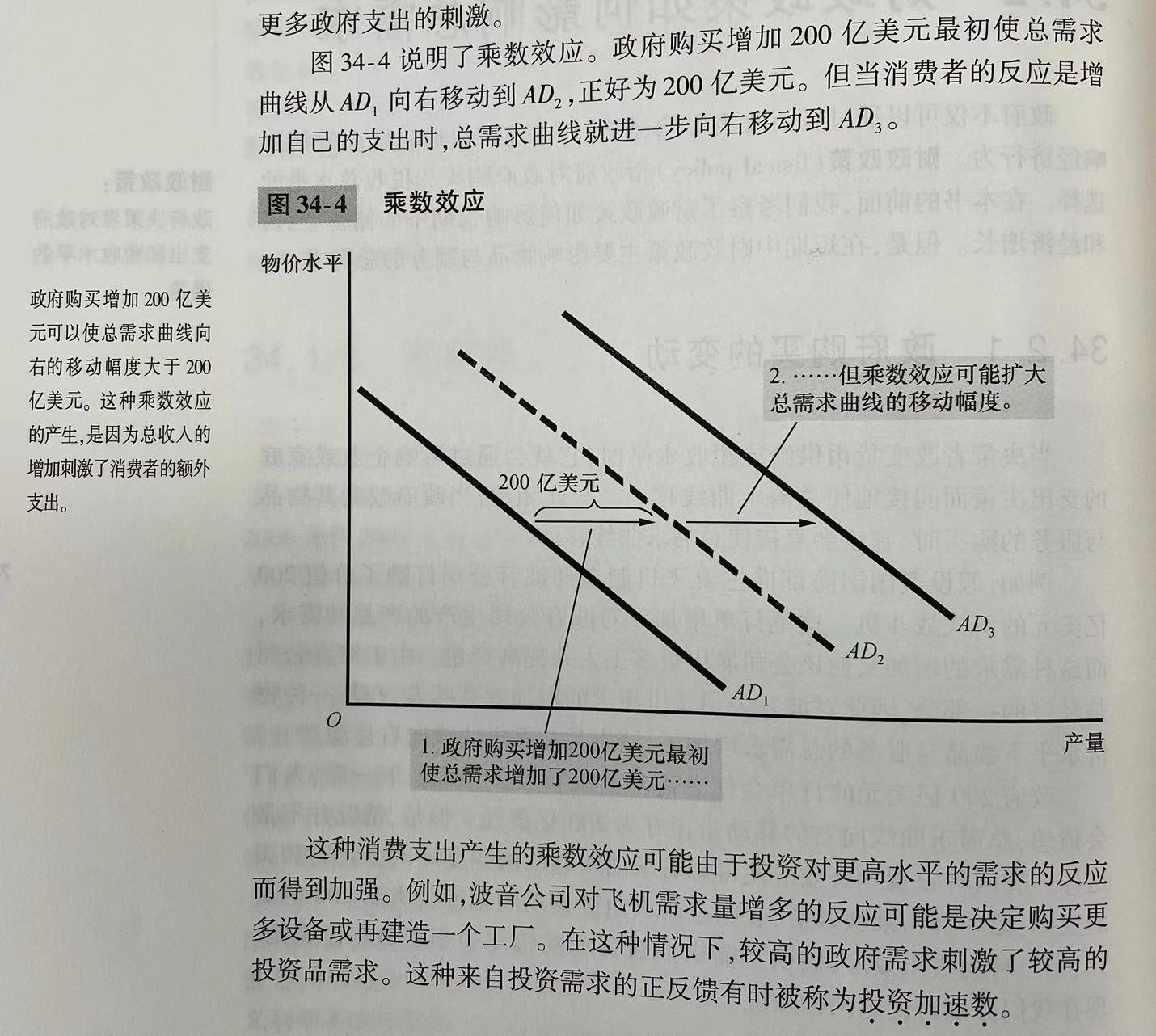

乘数效应

乘数效应(multiplier effect):当扩张性财政政策增加了收入,从而增加了消费支出时引起的总需求的额外变动。

政府支出的每1美元可以增加的物品与服务的总需求大于1美元。

《图34-4》

支出乘数的公式

边际消费倾向(MPC):家庭额外收入中用于消费而不是用于储蓄的比例。

第无穷轮后,

乘数代表每1美元政府购买所产生的对物品与服务的需求。

利用无穷级数,令x在-1与+1之间,则有

因此

如果MPC = 3/4,那么乘数就是4

MPC越大意味着乘数越大。MPC越大,消费对收入变动的反应越大,因此乘数也就越大。

乘数效应不限于政府购买的变动,它适用于改变GDP任何一个组成部分——消费、投资、政府购买或净出口——支出的任何一个事件。

例如,国外经济衰退使美国净出口需求减少了100亿美元,总需求就减少了400亿美元。

挤出效应

挤出效应(crowding-out effect):当扩张性财政政策引起利率上升,从而减少投资支出时所引起的总需求减少

当政府购买增加刺激了物品与服务的总需求时,它也会使利率上升,这往往会减少投资支出,阻止总需求增加。

当政府向波音公司购买飞机时,会引起这家企业的工人和所有者收入的增加(由于乘数效应,其他企业的工人和所有者收入也会增加)。随着收入的增加,家庭计划购买更多的物品与服务,从而选择以流动性形式持有更多的财富。这就是说,财政扩张引起的收入增加提高了货币需求。

《图34-5》

利率上升反过来又减少了物品与服务的需求量。特别是借款的成本更高了,因此对住房和企业投资品的需求减少了。这就是说,当政府购买增加提高了对物品与服务的需求时,它也会挤出投资。这种挤出效应部分抵消了政府购买对总需求的影响。如图34-5(b),政府购买增加最初的影响是使总需求曲线从AD1移动到AD2,但挤出效应一旦发生作用,总需求曲线又回到了AD3。

总之,当政府增加200亿美元的购买时,物品与服务总需求的增加可能大于也可能小于200亿美元,这取决于乘数效应与挤出效应的大小。

税收变动

- 乘数效应

- 挤出效应

- 家庭对税收变动是持久变动还是暂时变动的感知:如果家庭预期减税是持久的,就会认为减税大大增强其经济实力,从而大量增加他们的支出。这种情况下,减税将对总需求产生重大影响。相反,减税对总需求只有很小的影响

运用政策来稳定经济

凯恩斯认为,总需求的波动主要是因为非理性的悲观主义与乐观主义情绪。从原则上来说,政府可以调整货币政策与财政政策以对这些乐观主义和悲观主义情绪做出反应,从而稳定经济。

一些经济学家认为,政府应该避免积极地利用货币政策和财政政策来努力稳定经济。因为这些政策对经济的影响有相当长的时滞。有时美联储对变动的经济状况反应太迟,结果是引起了经济波动,而不是抑制了经济波动。

自动稳定器(automatic stabilizers):在经济进入衰退时,决策者不必采取任何有意的行动就可以刺激总需求的财政政策变动。

最重要的自动稳定器是税制。当经济进入衰退时,政府所征收的税收量会自动减少,这种自动的减税刺激了总需求,从而降低了经济波动程度。

政府支出也作为自动稳定器发挥作用。衰退时,更多的人申请失业保险补助、福利补助和其他形式的收入补助。这种政府支出的自动增加正好在总需求不足以维持充分就业时刺激了总需求。

浙公网安备 33010602011771号

浙公网安备 33010602011771号