随笔分类 - 金融

摘要:在计算条件在险价值(Cvar)的过程中发现了一些有趣的东西 1.基础知识 cdf累积分布函数,在给定某个具体临界值 z的条件下,计算概率p ppf累积分布函数的反函数 scipy.norm.ppf, 在给定概率p的条件下求z pdf/pmf,连续型/离散型的概率密度函数,给定z的条件下求概率密度函数

阅读全文

摘要:风险与收益 如果风险与收益可以度量,我们便可以通过数学的手段量化,MV等现代投资学理论的基本都是建立在二者可以量化的基础上 实际收益率 收益这个事情已经发生了,我们知道了起始价格和结束价格,计算方法就是:(期初-期末)/期末 这个指标显示了投资能获得本金的百分之几的利润 预期收益率 因为期末可能盈利

阅读全文

摘要:最近项目遇到一个问题,计算区间内每天的beta值,每天日期往前推一年作为当天数据时间序列。 beta:是一个金融指标,衡量系统性风险,通过计算组合收益率Y与基准收益率X的回归系数得到 解决方案为:取开始日期往前推一年到结束日期的数据,以结束日期为起点滑动

阅读全文

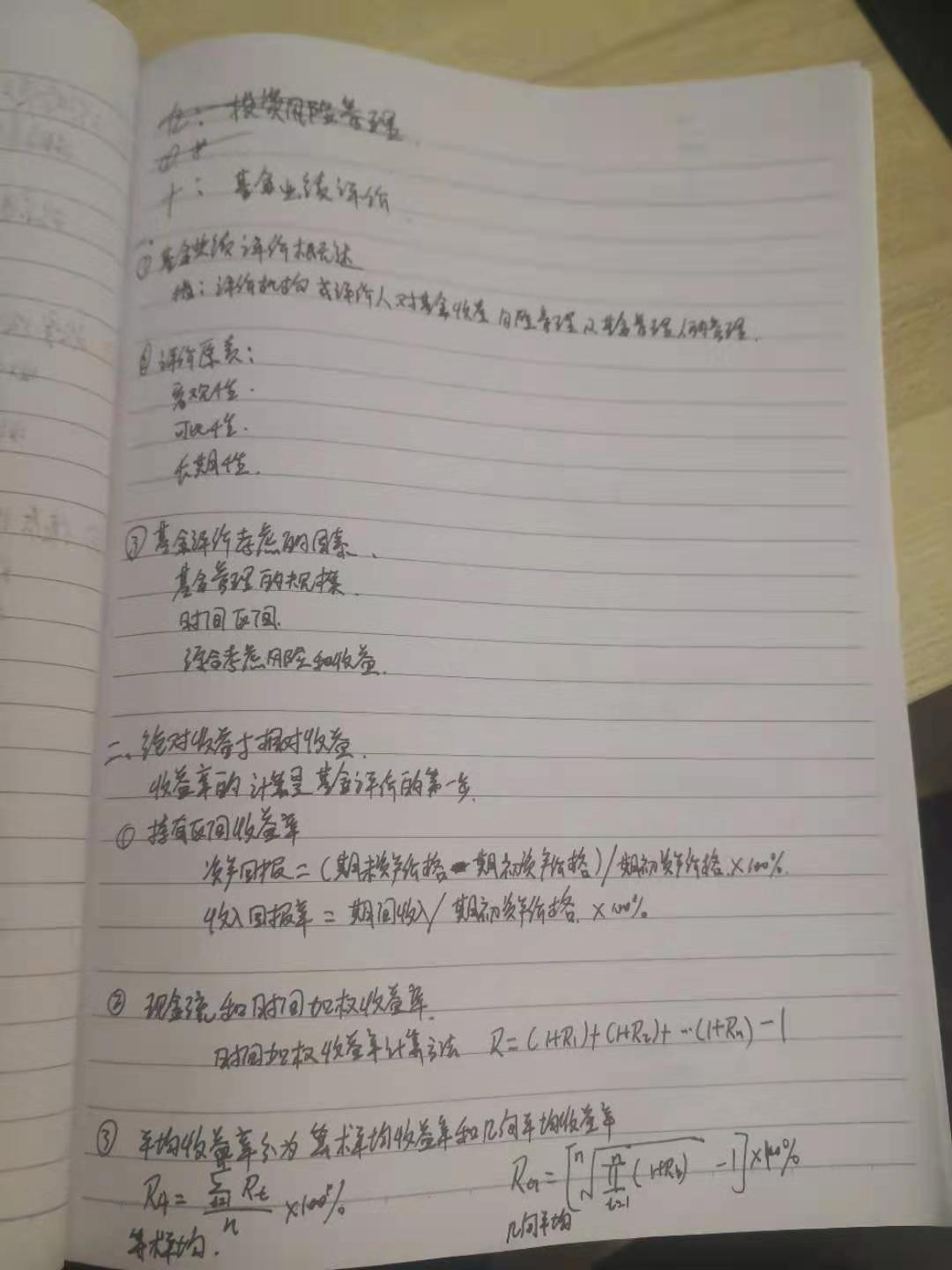

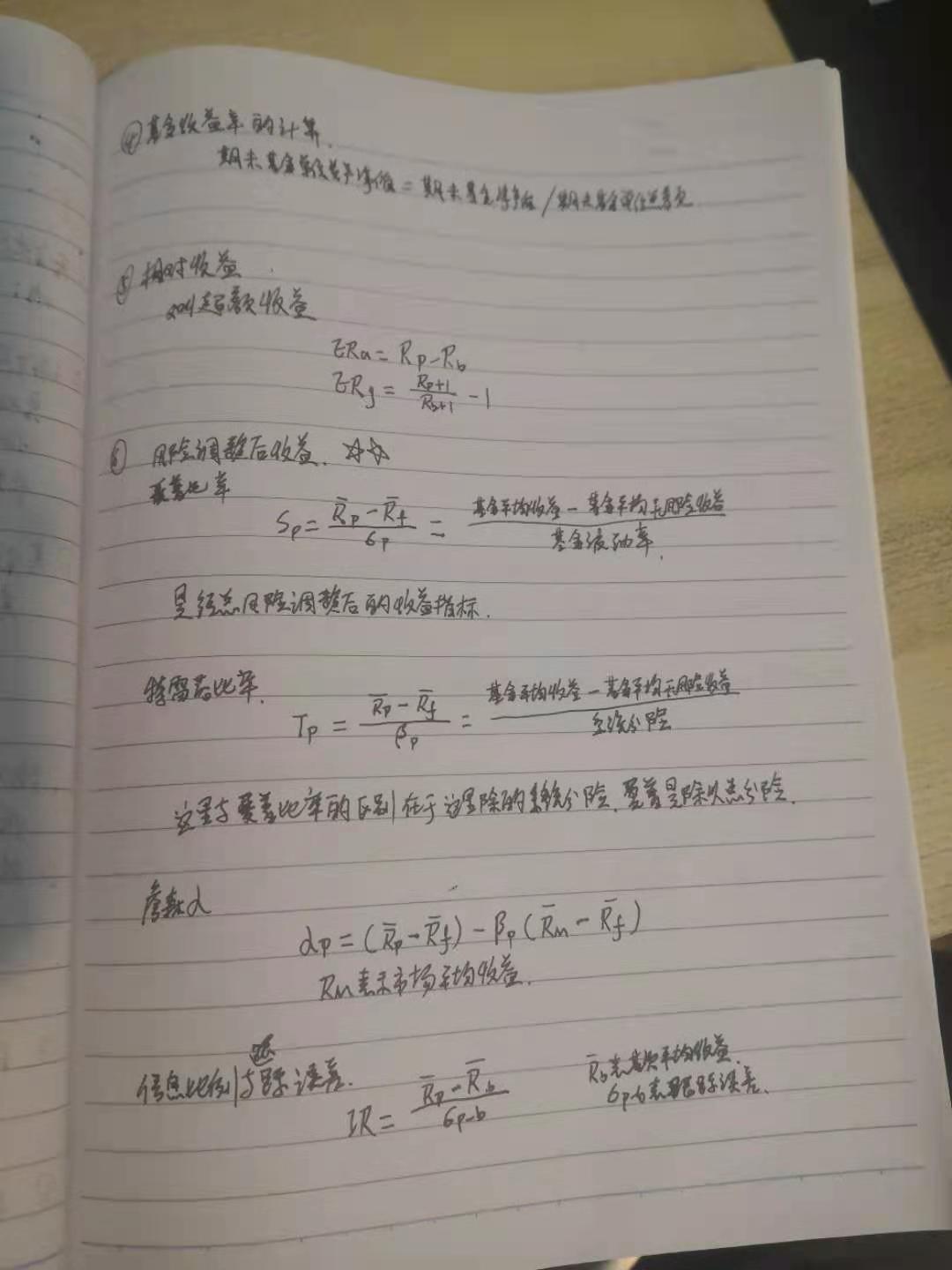

摘要:均值方差相关指标 根据不同的风险度量方式,风险调整的收益指标包括多种,其中较为常见的是基于均值-方差模型调整的收益指标。 这类指标基于马科威茨的均值-方差模型和CAPM模型,采用收益率的标准差(波动)或者β系数来衡量市场风险的大小。 有几种风险收益指标往往是相对通用的,海外不少对冲基金使用这些指标来

阅读全文

摘要:一,基金利润分配 1.1基金利润是在一定会计期间的经营成果,包括收入减去费用后的净额,直接计入会计当期利润的利得和损失 基金利润来源 利息收入 投资收益 其他收入 公允价值变动损益 基金利润财务指标 本期利润 本期已实现收益 期末未供分配利润 未分配利润 1.2基金利润分配 基金利润分配会导致基金净

阅读全文

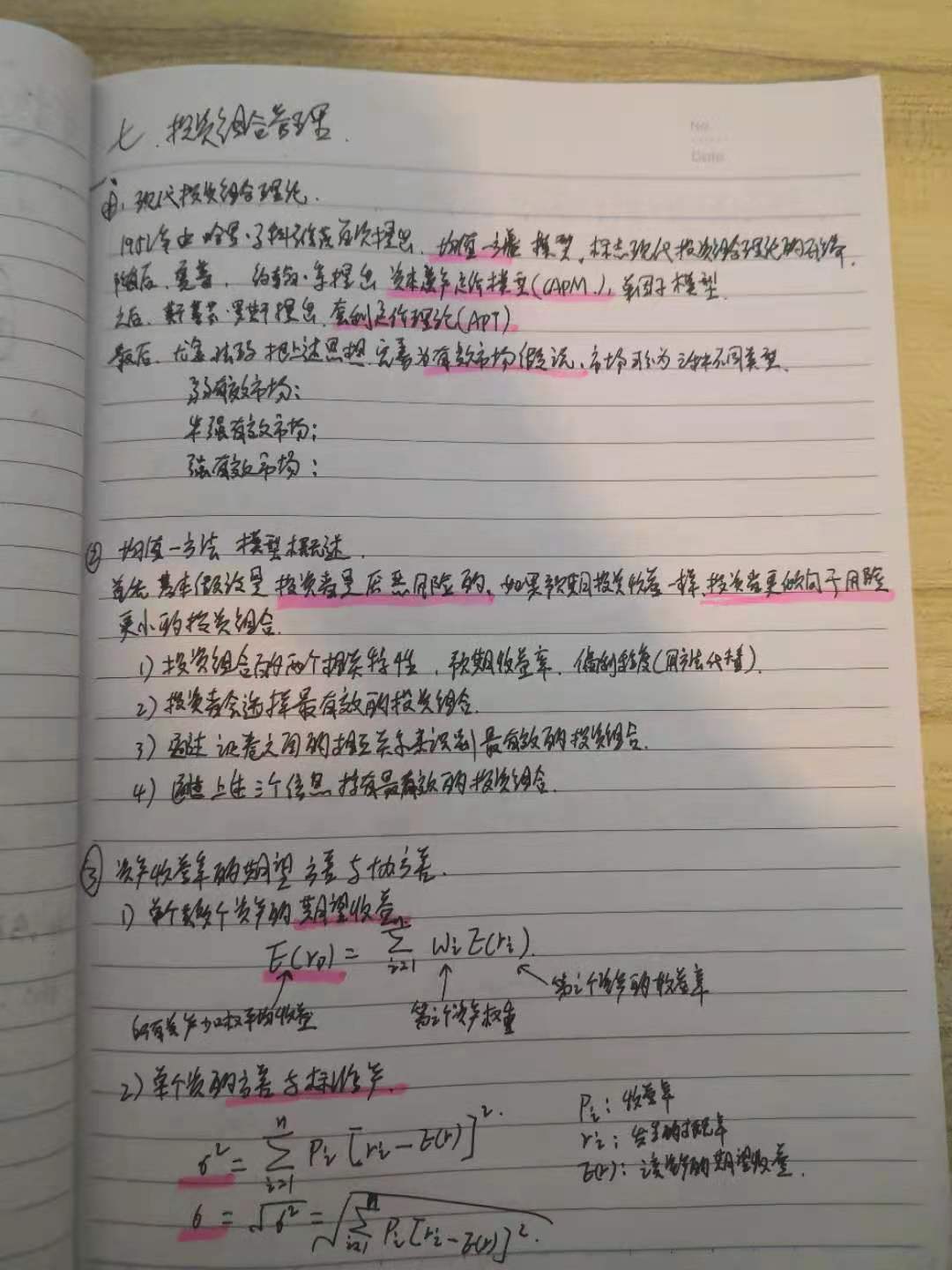

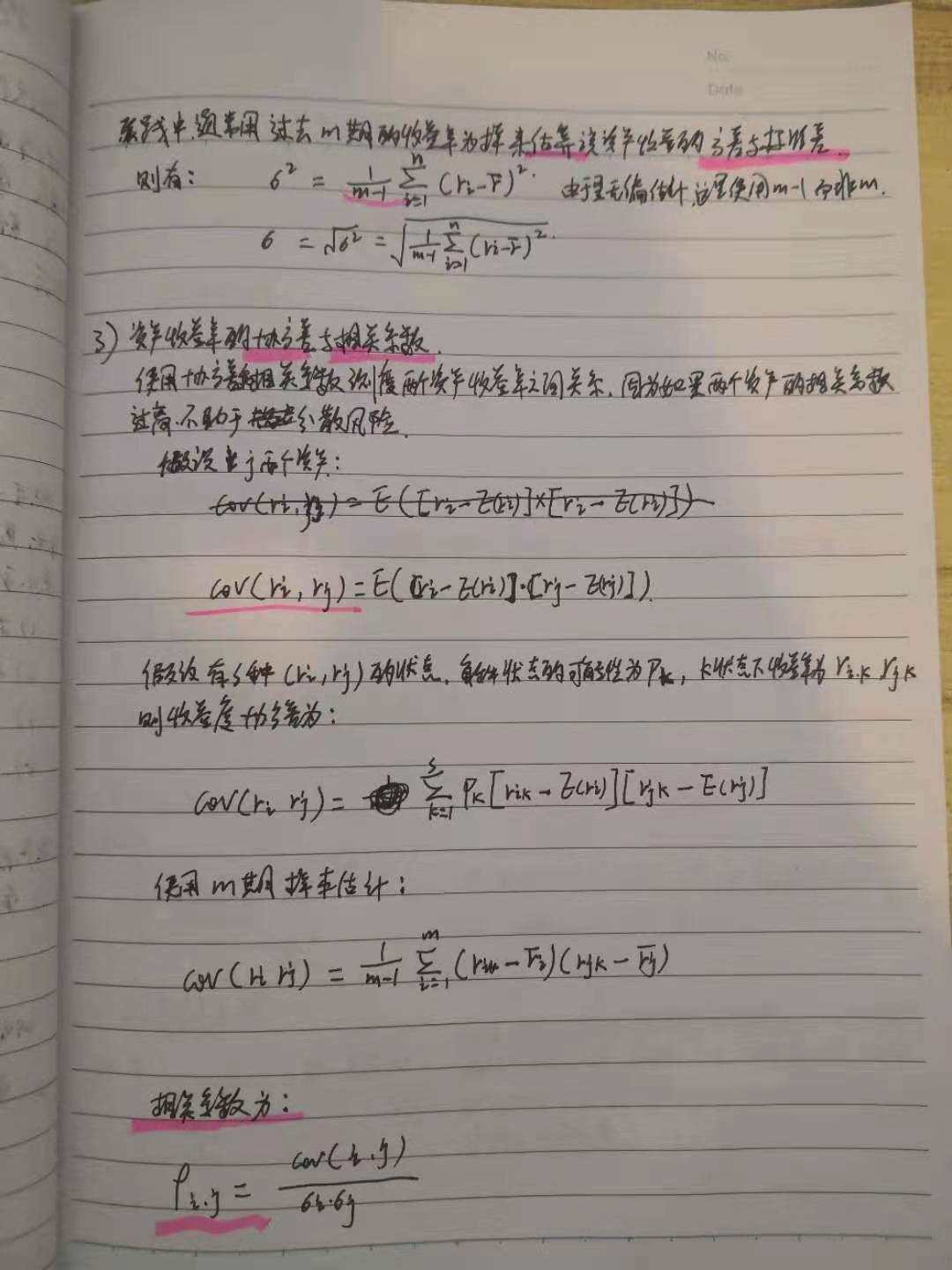

摘要:一,BL模型的发展 马科维茨(Harry Markowitz)的现代投资组合理论(Modern Portfolio Theory)对于量化投资有着开天辟地的作用。它通过“均值 — 方差”最优化来确定最佳资产配置组合,同时考虑收益的最大化和风险的最小化(Markowitz 1952)。 然而,令人倍感

阅读全文

摘要:一 基金资产估值的概念 1.1指对基金的全部资产价值进行估算,进而确定资金公允价值的过程. 基金资产净值=基金资产-基金负债 基金份额净值=基金资产净值/基金总额 1.2基金资产估值的法律依据 1.3基金资产估值的重要性 由于不同身份的人希望基金资产的价值不同,所以基金的估值必须是公允的,是收到监管

阅读全文

摘要:一,交易所,二级市场的交易与结算 1.1交易所与结算机构 场内交易所 场内交易所就是证券交易所,设立和解散有国务院决定. 组织形式有会员制和公司制两种上海和深圳交易所都采用会员制,交易所总经理有管无缘证券监管机构任免 证券登记结算机构 不以盈利为目的的为证券市场提供安全高效的证券登记服务 1.2结算

阅读全文

摘要:   指令驱动市场 指令驱动市场的核心是买卖双方下达的交易指令,交易系统会根据已经设置好的交易规则来撮合交易的完成 指令驱动成交原则: 1.价格优

阅读全文

摘要:  构成或衍生而来的交易合约,价值取决于基础资产 1.1构成要素 合约标的资产 到期日 交易单位 交割价格 结算 在交易中某一方违约的风险被称为交易对手风险 1.2衍生工具的特点 跨期性:每一种衍生工具都会影响交易者未来一段时间的现金

阅读全文

摘要:一,债券与债券市场 1.1 债券 又称固定收益证券,能够提供固定数额或固定公式计算出的现金流 国债收益率曲线是市场无风险利率的最合适替代,是其他债券和金融资产以及投资项目的定价基准. 1.2 债券的分类 1.按发行主体:政府债,金融债,企业债 2.按偿还期限:短期,中期,长期 3.按计息方式:固定利

阅读全文

摘要:一,资本结构 资本结构是指企业资本中给种资本的构成比例,最基本的是债券资本和权益资本的比例. 资本类型 债券资本:通过借债的方式筹集的资本,需定期付息,到期还款 权益资本:通过发行发行股票或置换所有权筹集的资本,该资本正常情况下不会偿还给投资人,股票分普通股和优先股 1,各类资本的比较 证券 现金流

阅读全文

摘要:一,财务报表组成 1,1 资产负债表 整体反应企业的情况,反应特点时点 资产=负债+所有者权益 1,2 利润表 反应企业获得利润的能力,反应一定时期 利润=营业收入-与营业收入相关的支出 1,3 现金流量表 反应企业财务状况,制作依据是收付实现制,反应一定时期 NCF=CFO+CFI+CFF 二,如

阅读全文