第二章:随机变量及其分布

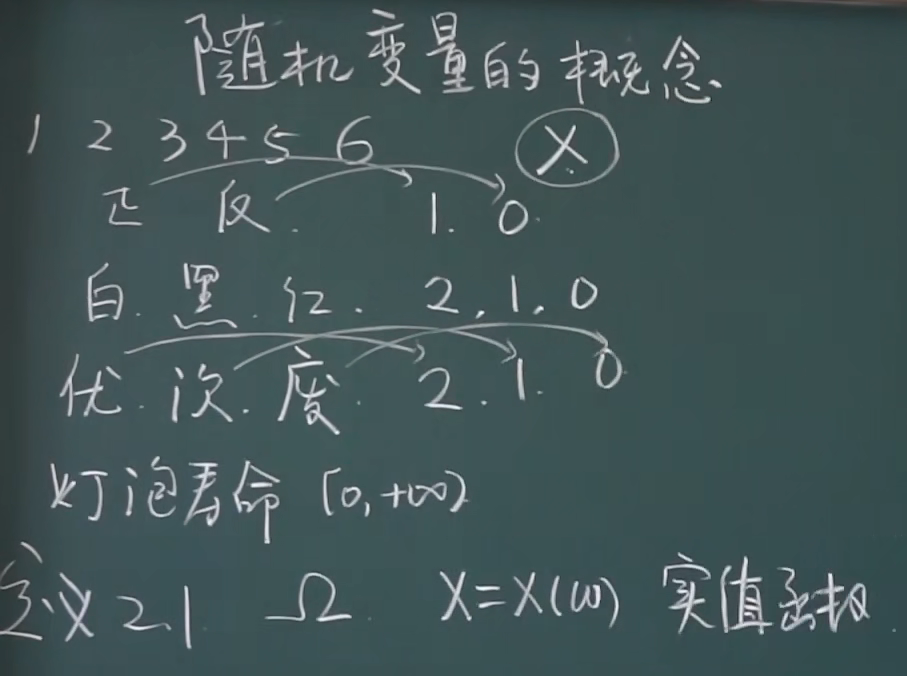

2.1 随机变量的概念

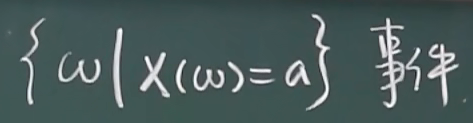

事件的表示

eg:X(硬币反面朝上)= 1

简化

eg:X = 1 代表硬币反面朝上这个事件

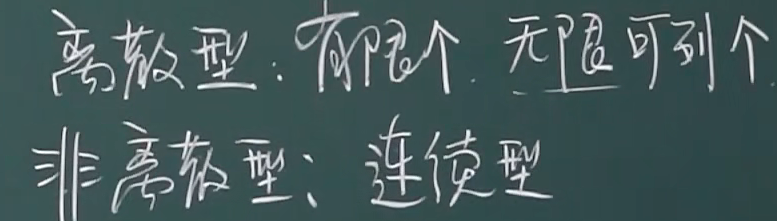

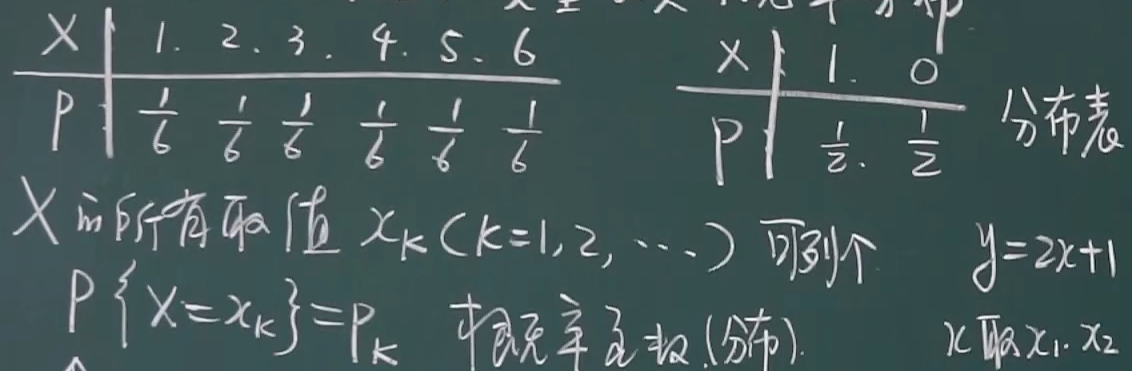

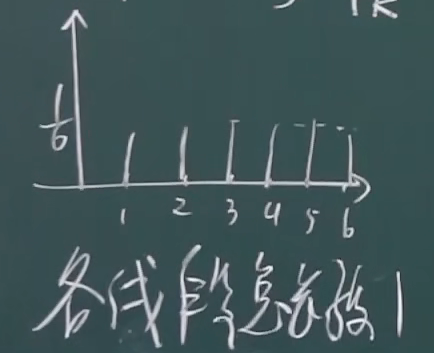

2.2.1 离散型随机变量及其概率分布

概率图

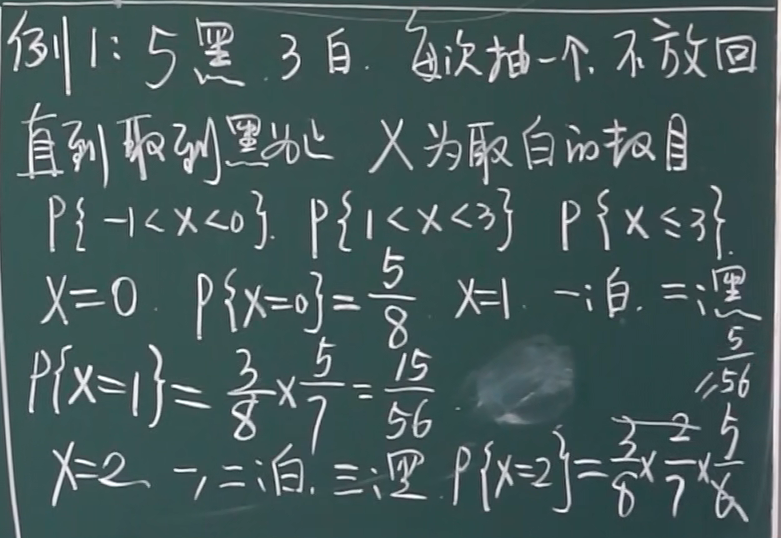

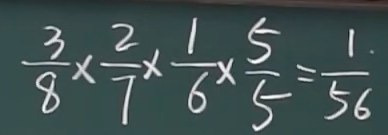

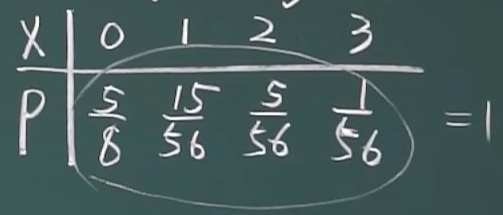

例题

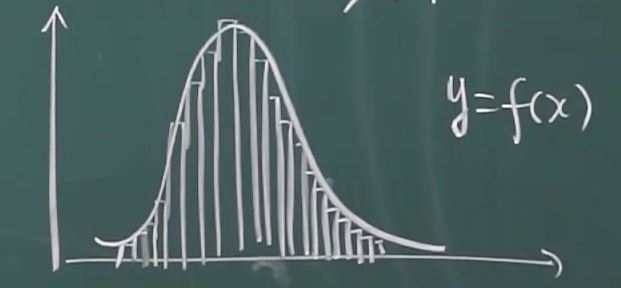

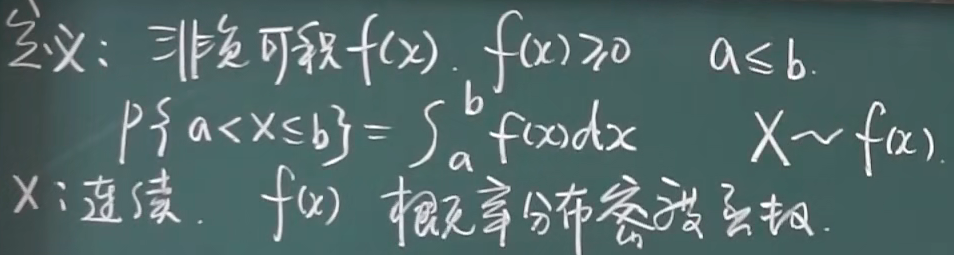

2.2.2 连续性随机变量及其概率密度函数

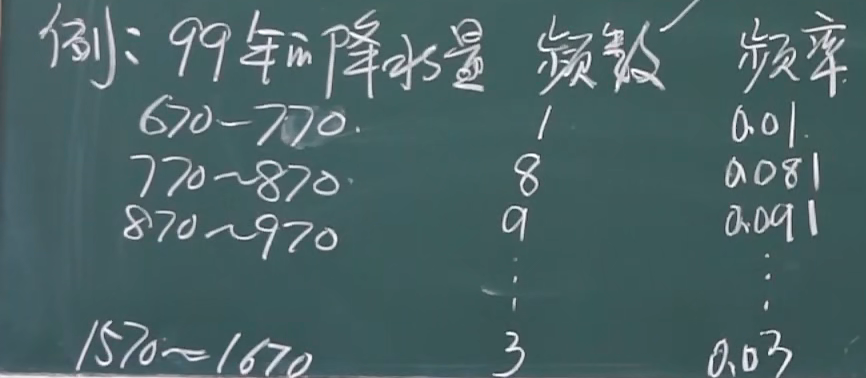

引例

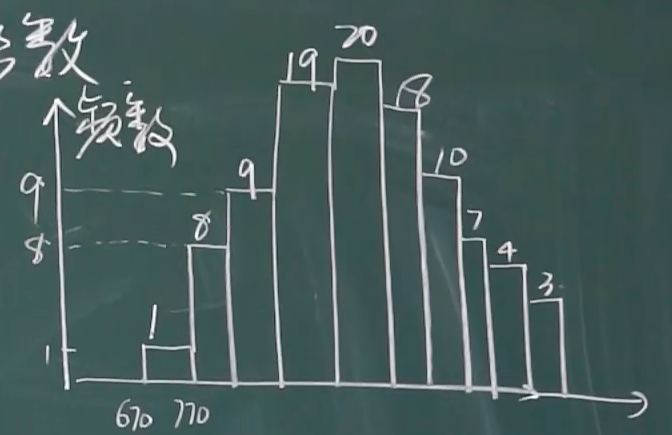

频数直方图

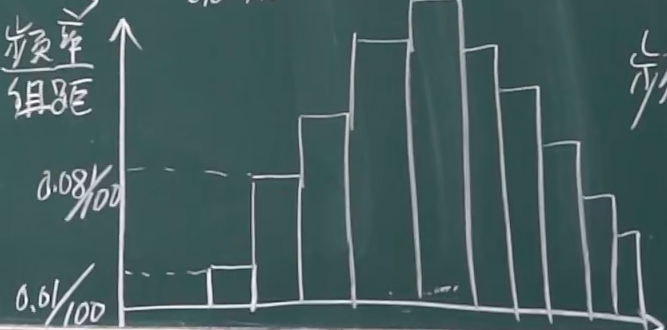

频率密度直方图

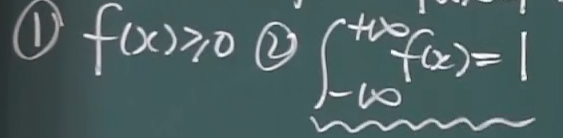

性质

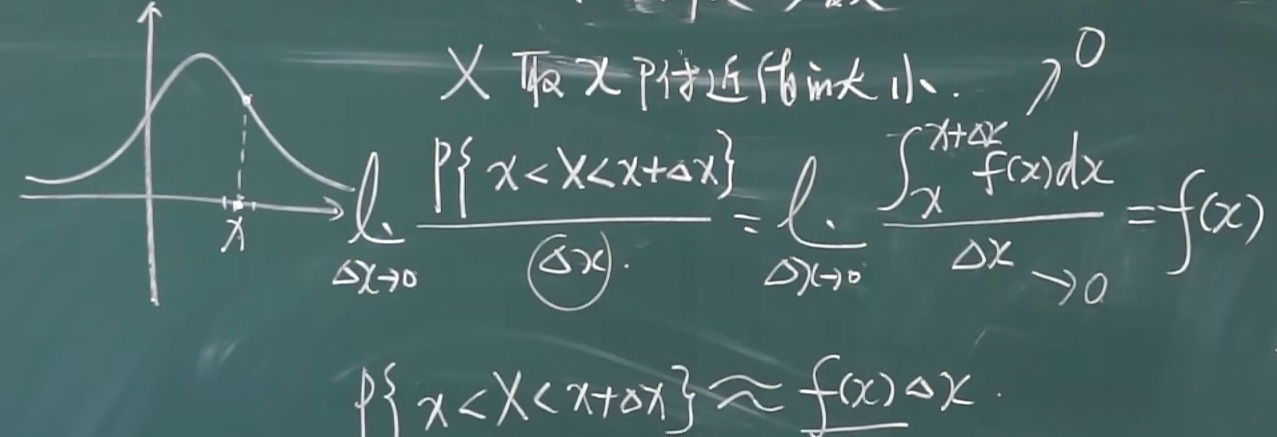

当组距趋近于无穷小时:

概率分布密度函数

性质

图像上点的含义

f(x1)表示X取x1附近值时概率的大小

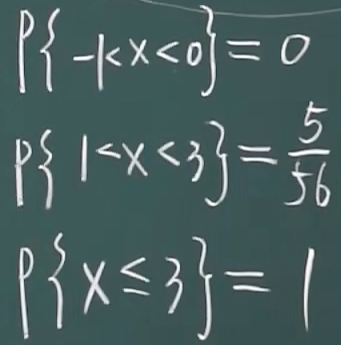

例题

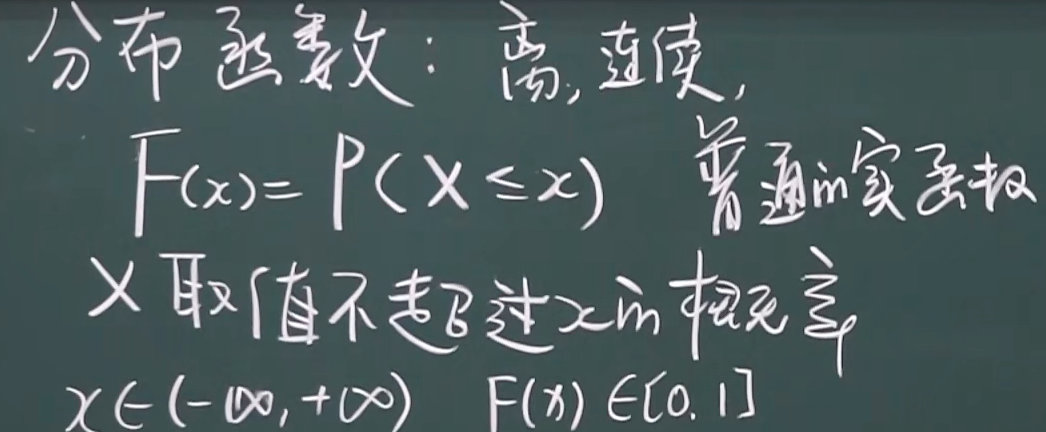

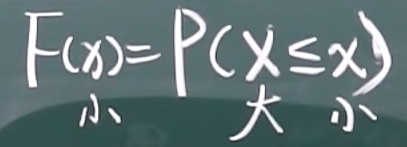

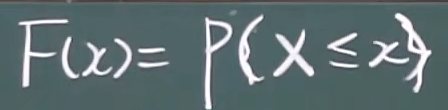

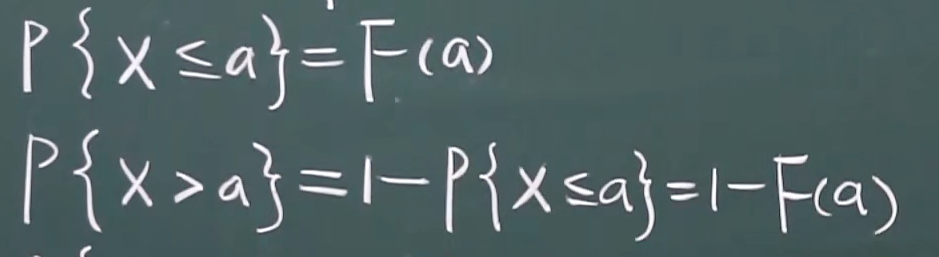

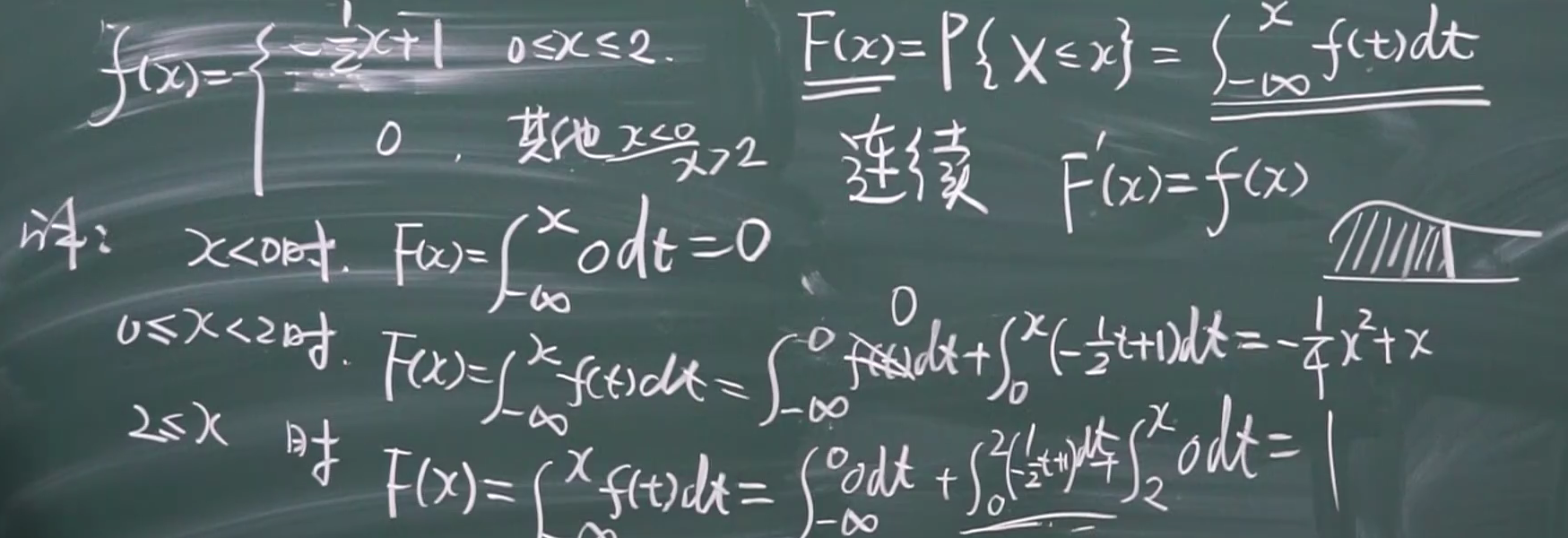

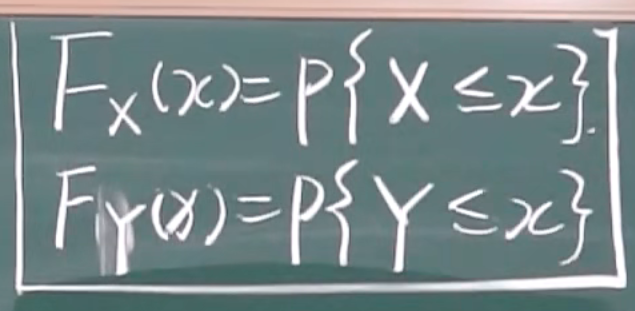

2.2.2 分布函数的定义

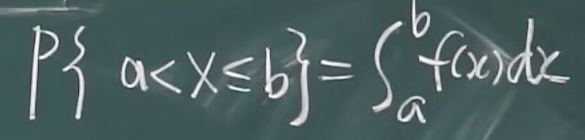

定义

小写的x是实数,大写的X是随机变量,{X<=x}表示事件

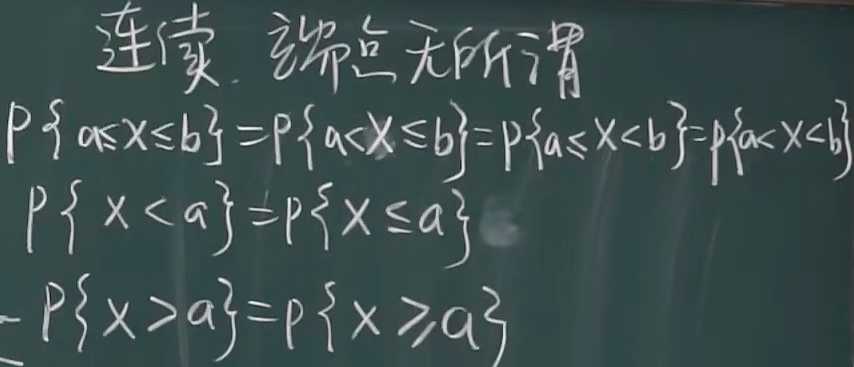

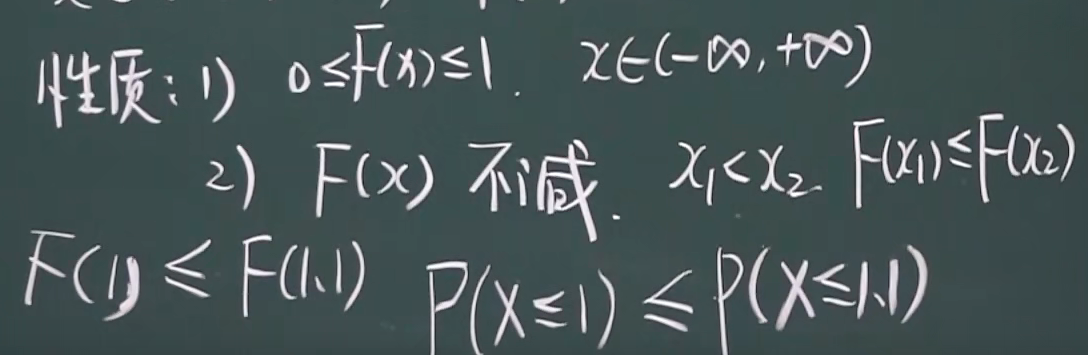

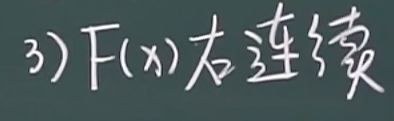

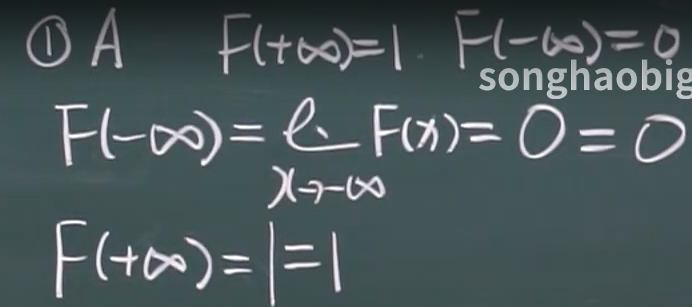

性质

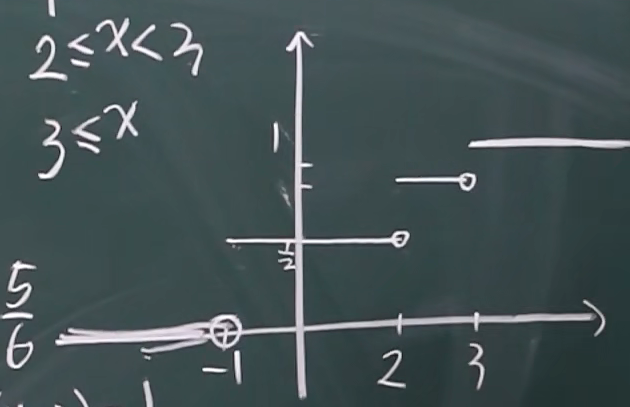

观察离散型分布函数图像:从左边逼近函数值不等于极限值,从右边逼近函数值等于极限值

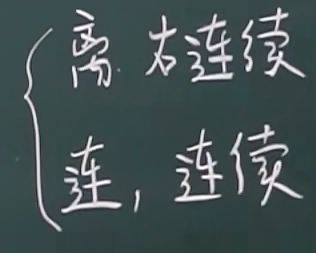

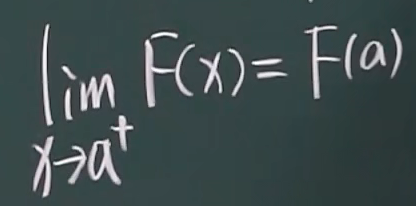

右连续

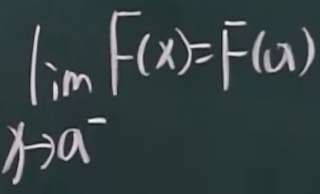

左连续

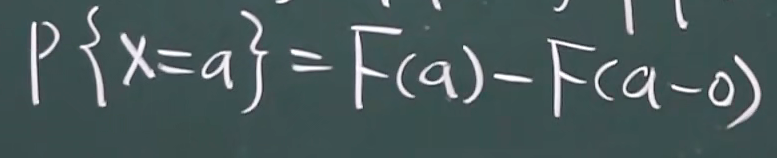

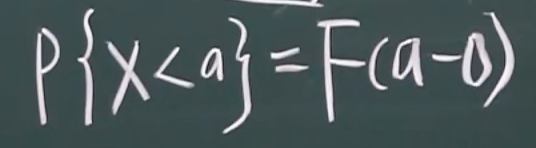

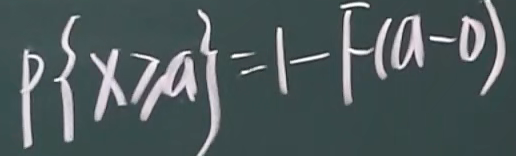

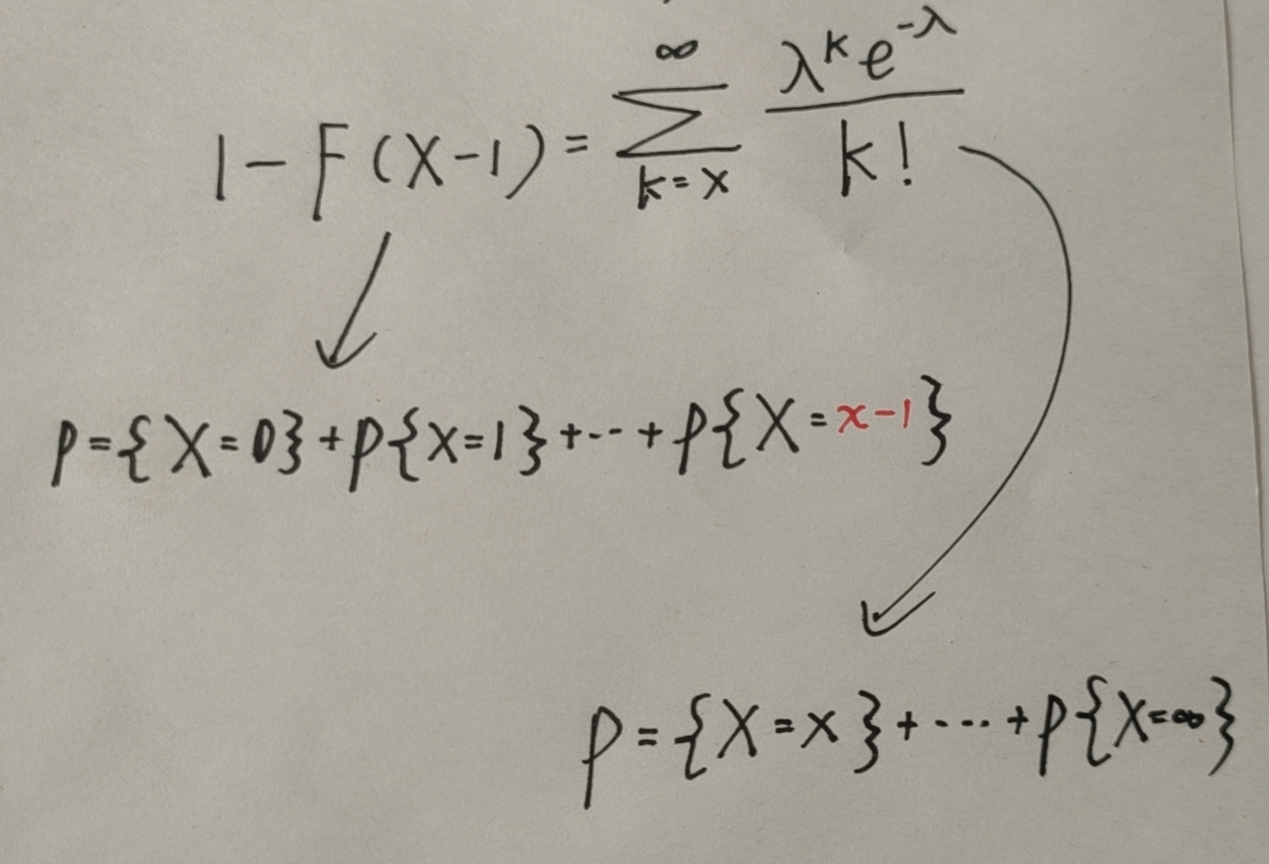

公式-对离散型和连续性都成立

F(a-0)是函数在a点的左极限,F(a-0)=P{X<a},F(a)=P{X<=a}

从左边无限接近a但不包含a

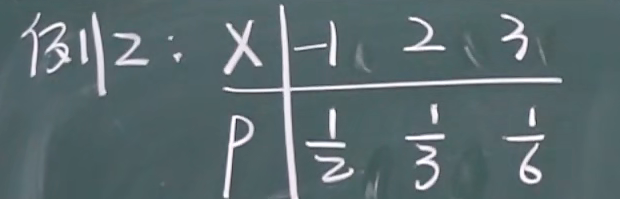

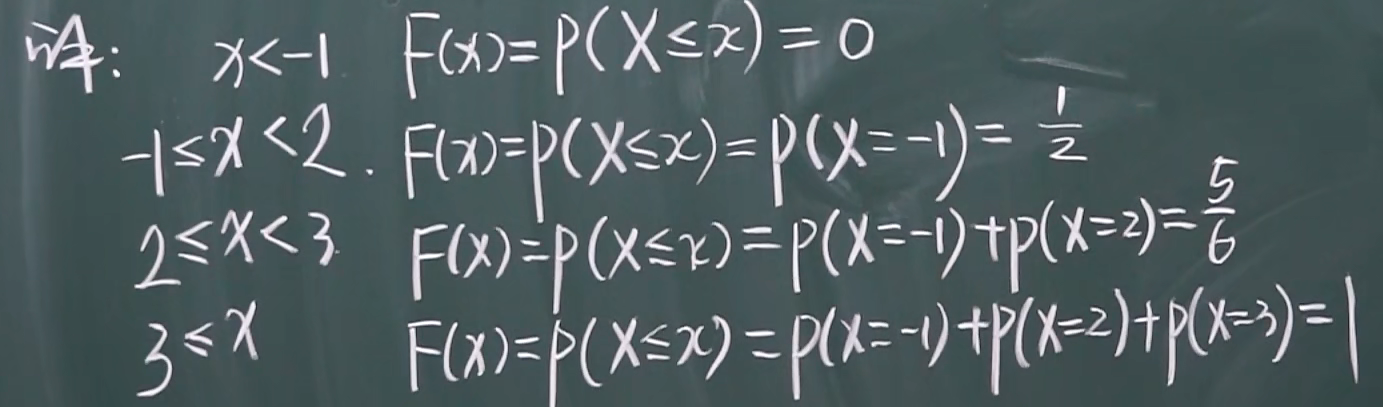

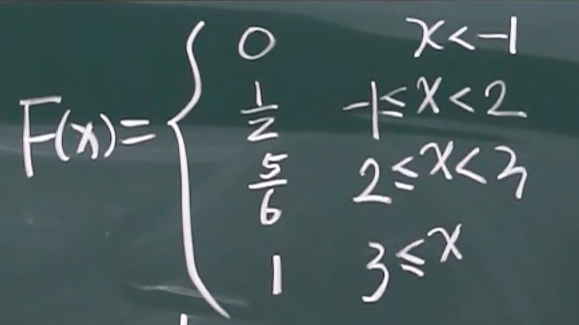

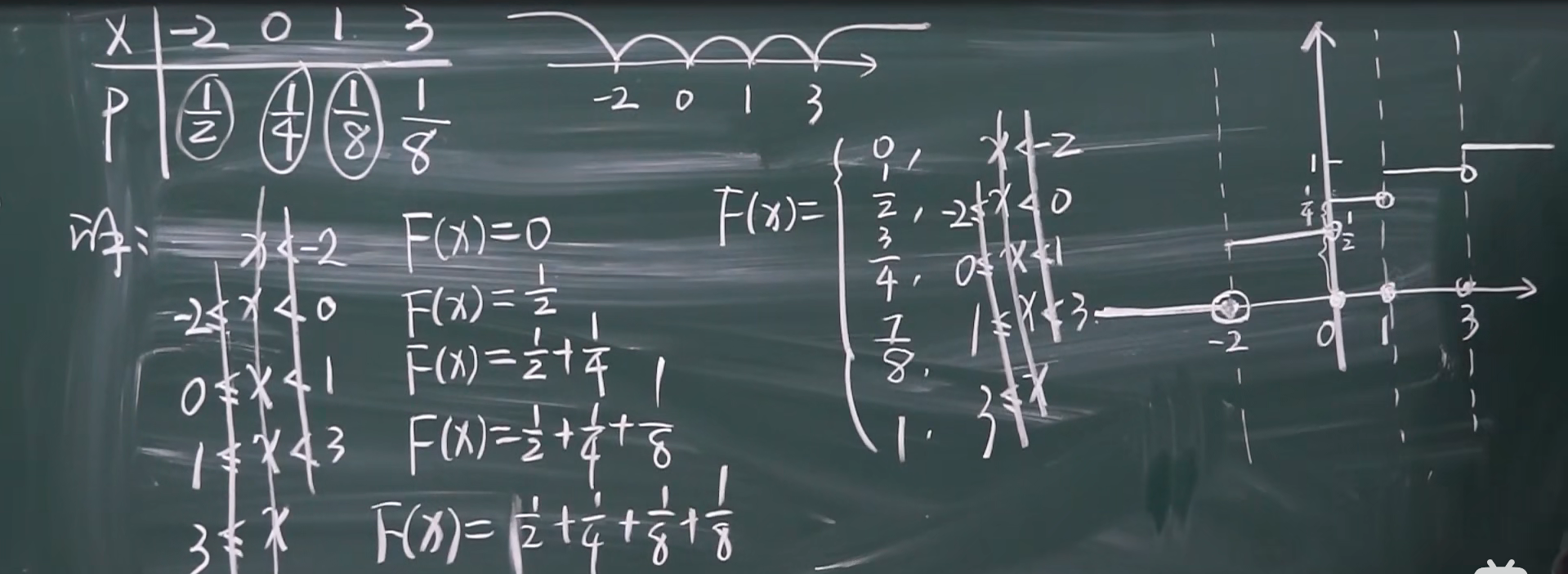

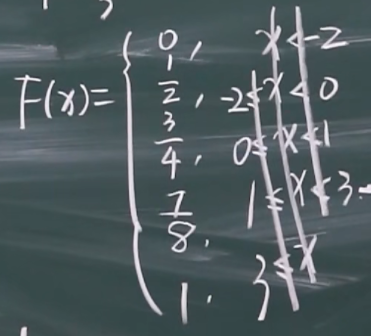

2.2.2 离散型的分布函数

例题

2.重点:根据分布表求离散型的分布函数

套路

由分布函数求概率函数

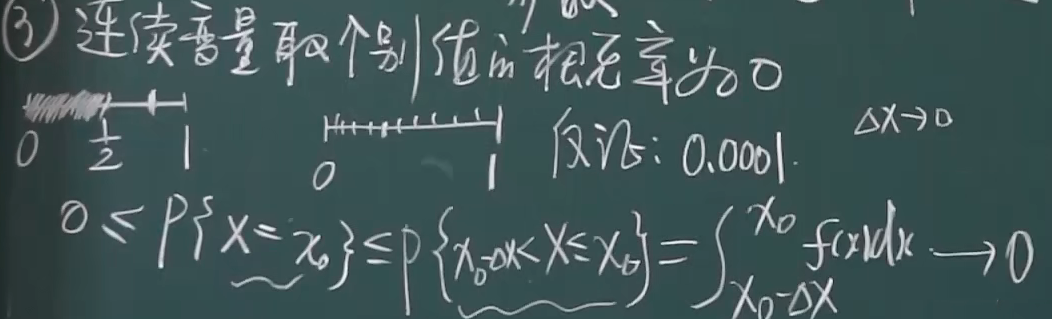

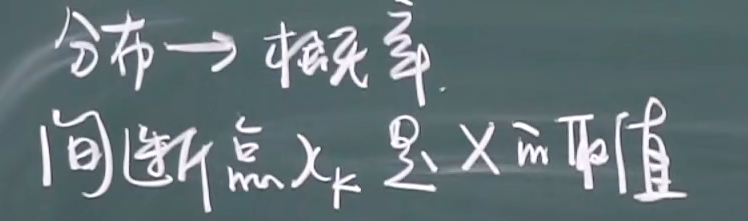

分布函数的间断点就是随机变量 X 的取值

eg:

P{X=-2}=F(-2)-F(-2-0)=1/2-0

P{X=0}=F(0)-F(0-0)=3/4-1/2

通常通过观察分布函数的图像求值

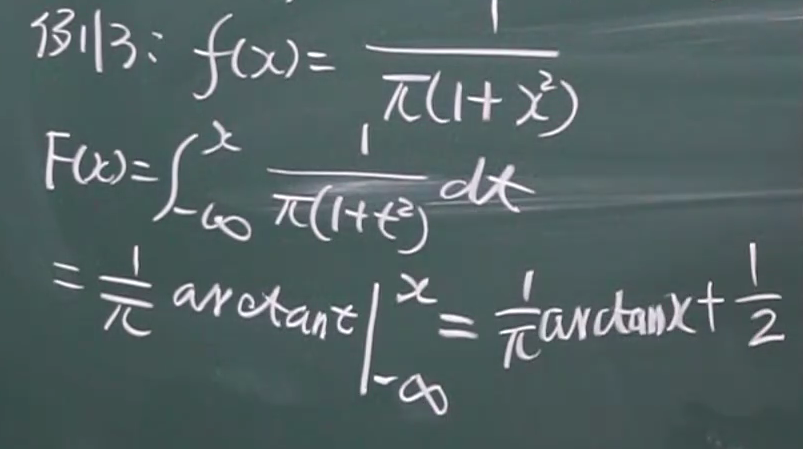

2.2.2 连续型的分布函数

例题:

1.

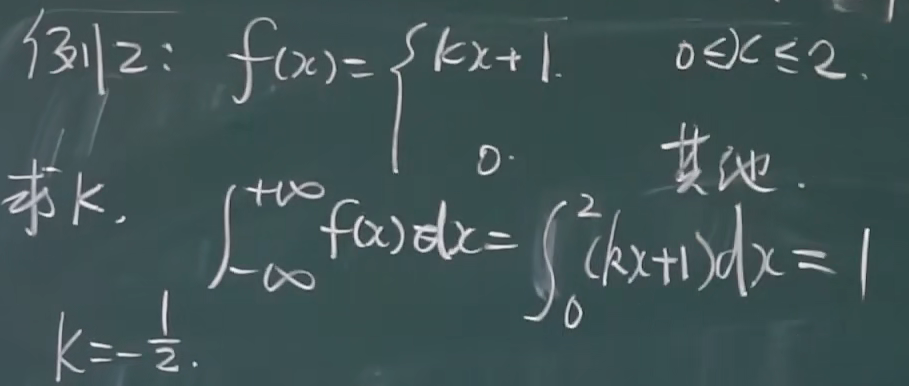

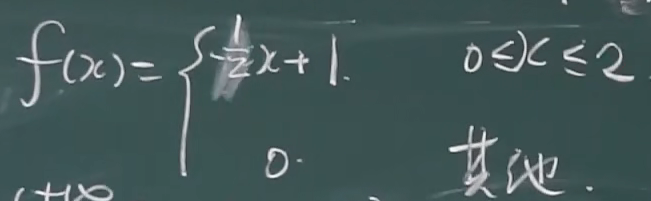

2.由连续型概率密度函数求分布函数

对连续型分布函数求导 = 连续型概率密度函数

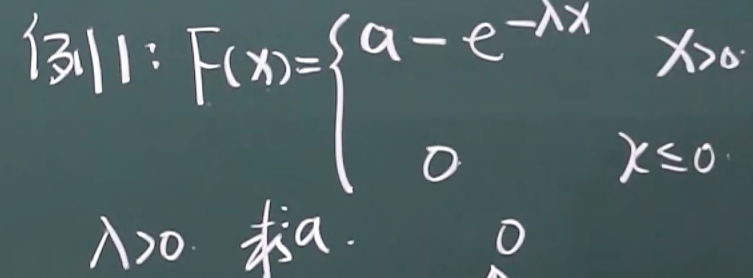

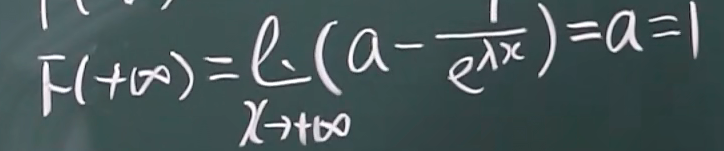

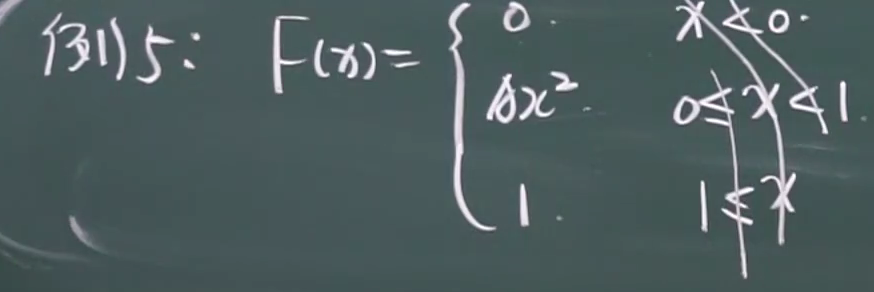

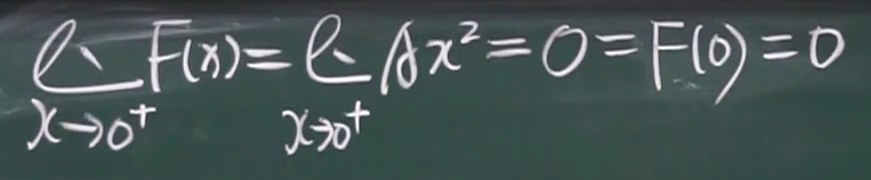

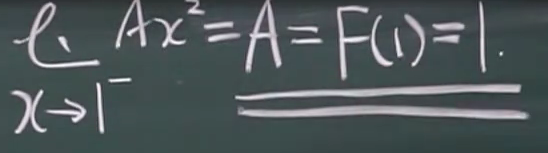

3.已知连续型分布函数

(1)求A

(用此法求不出)

(根据F(x)是连续的,在x=0处用右连续的条件,求不出A)

(在x=1处用左连续的条件:左极限等于函数值)为什么用左连续:1左边的函数表达式是Ax平方,与要求的相关

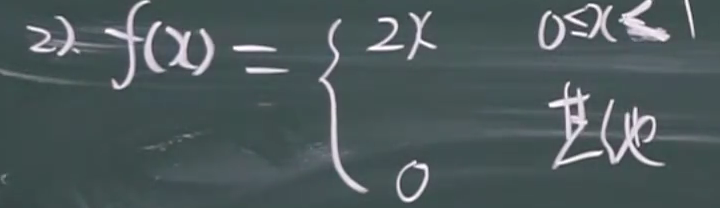

(2)求连续型概率密度函数

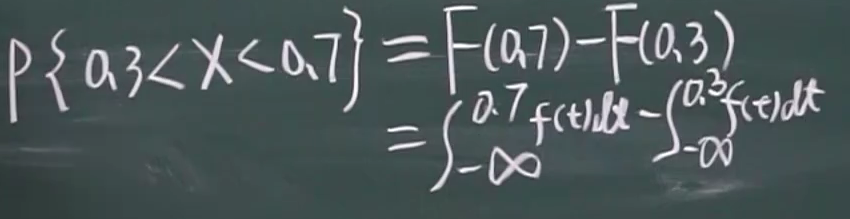

(3)

2.2.3 常见随机变量的分布

1.离散型的分布

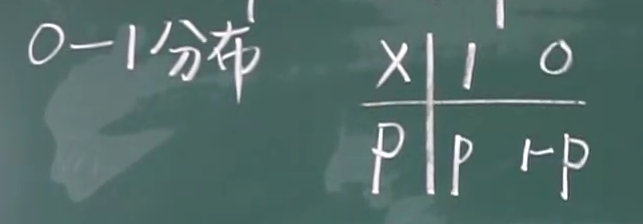

0-1分布

0-1分布是特殊的二项分布,只做一次实验要么发生要么不发生

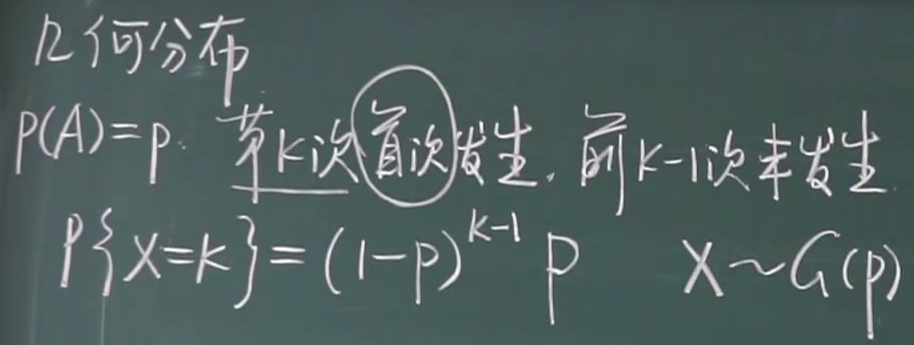

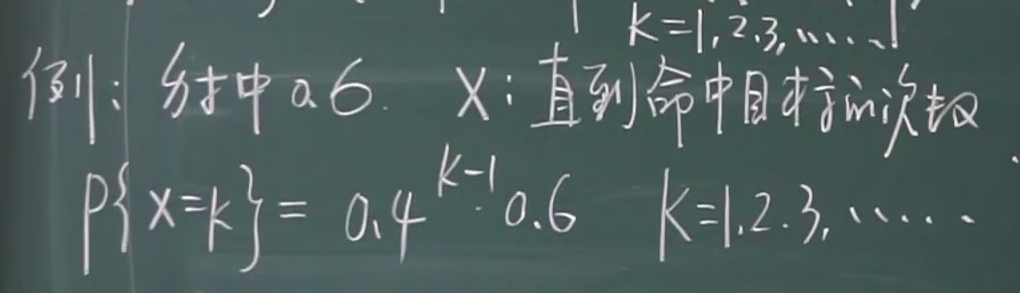

几何分布

例题

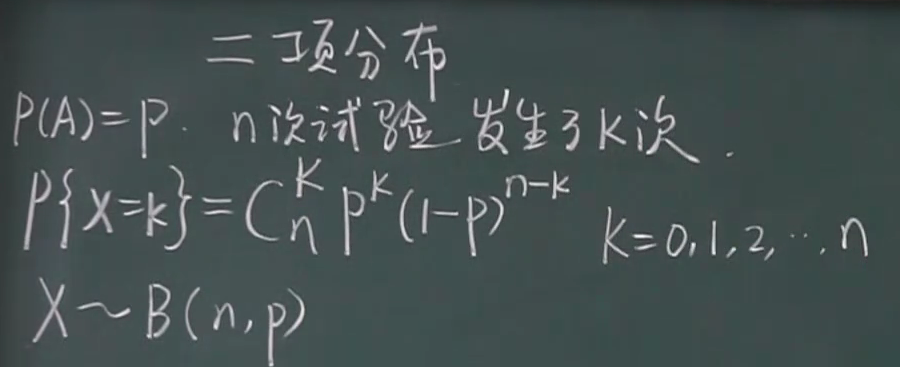

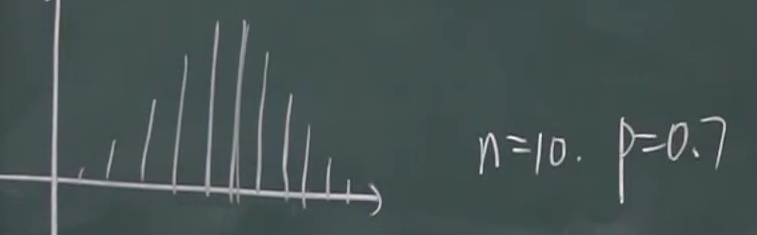

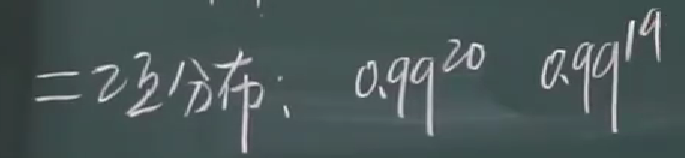

二项分布

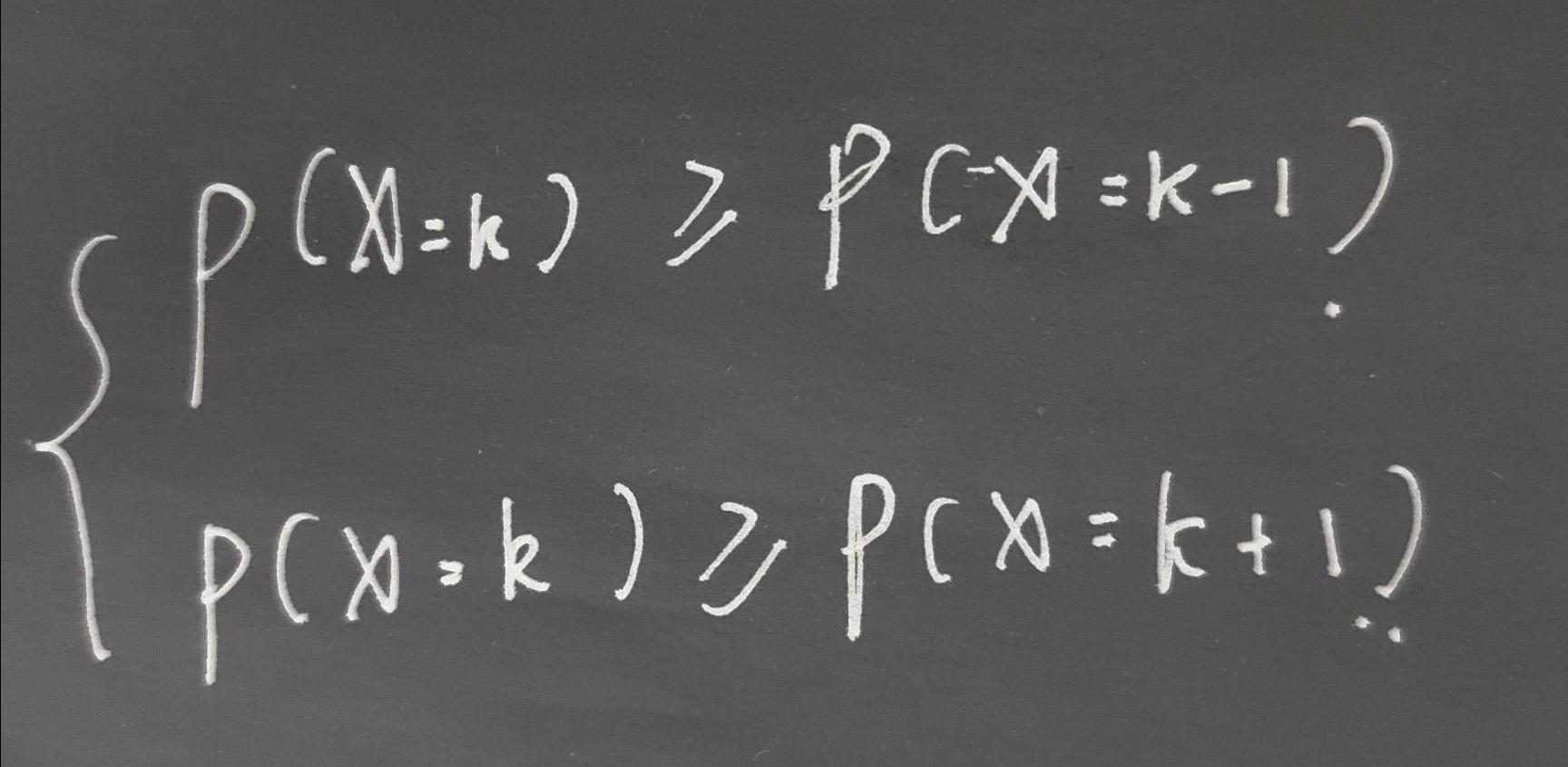

k取何值时P{X=k}最大?

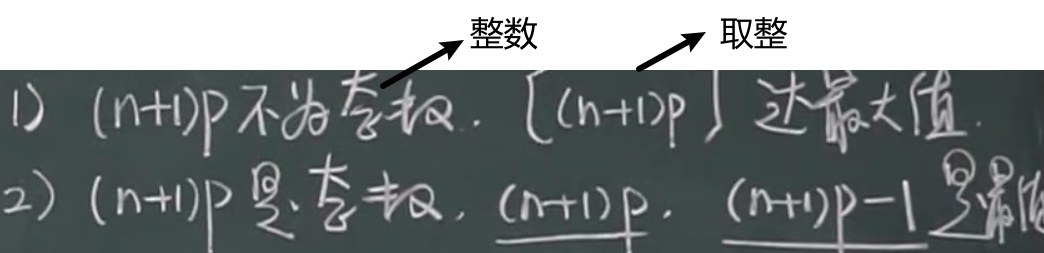

结论:

先计算判断(n+1)p是不是整数

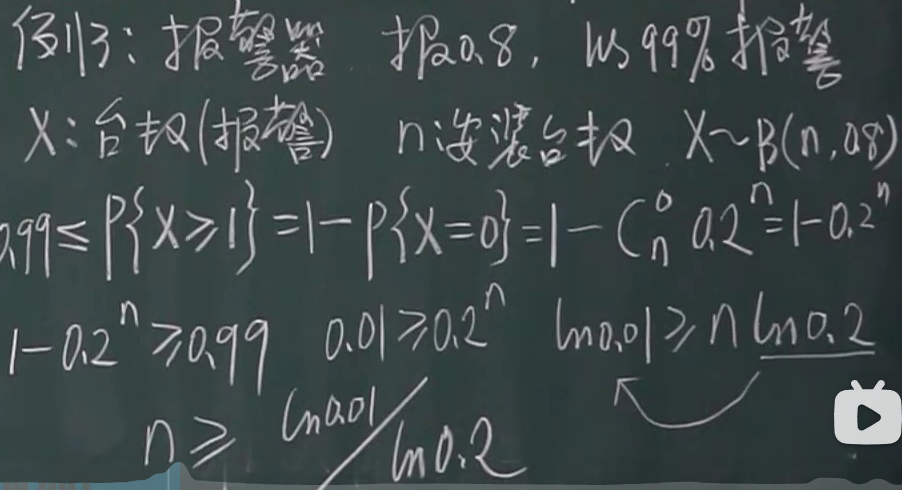

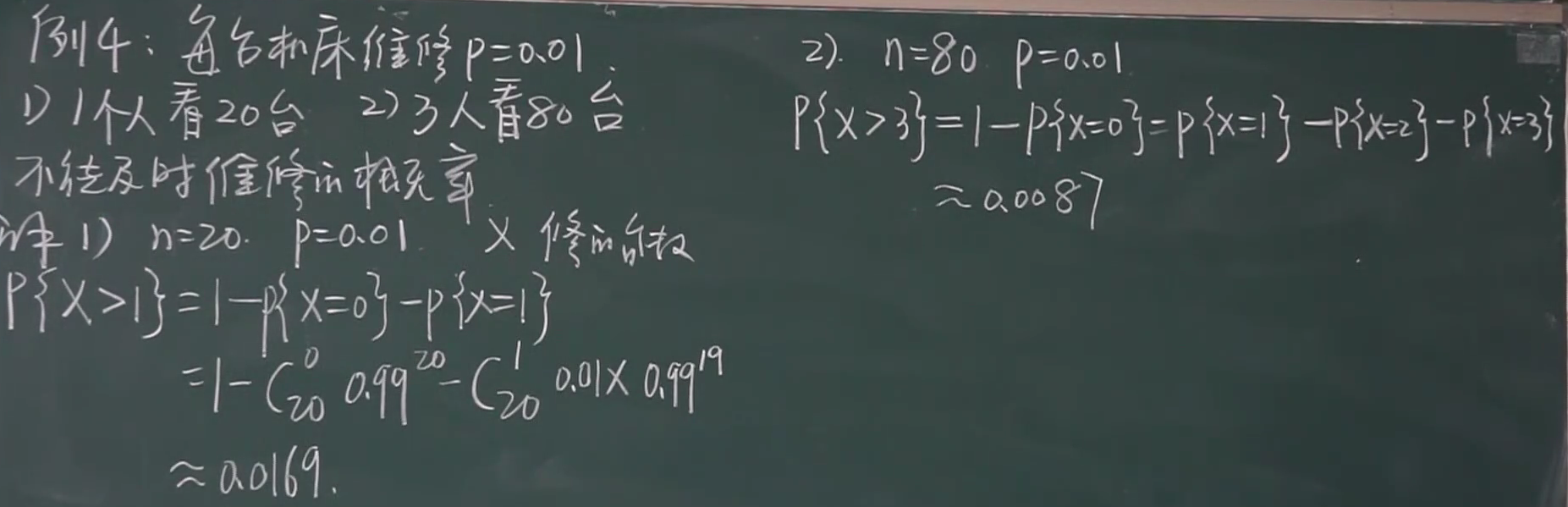

例题:

1.求至少需要安装多少台报警器,n=报警器台数

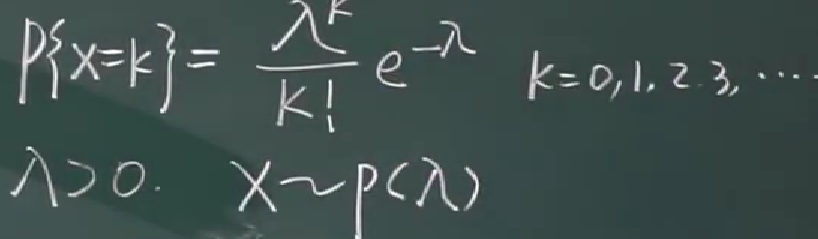

泊松分布

公式

常见题目背景

如何计算

注意另一种分布表

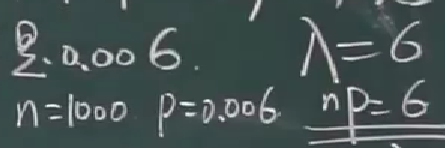

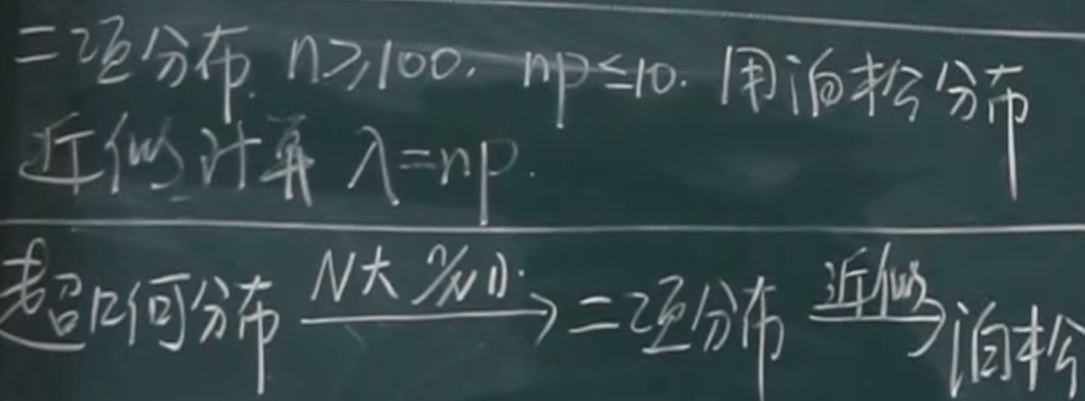

如何用泊松分布求二项分布的近似值(即用泊松分布来近似)

适用条件:

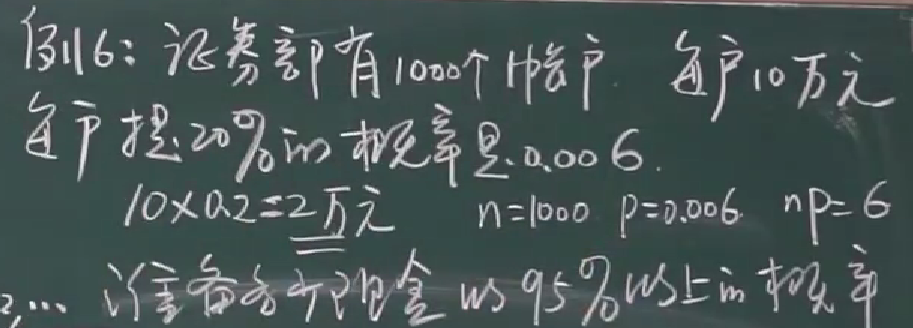

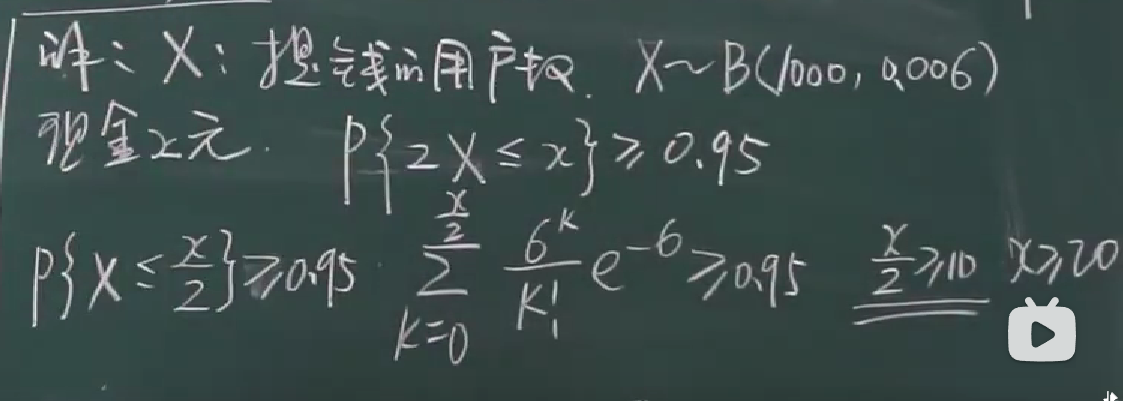

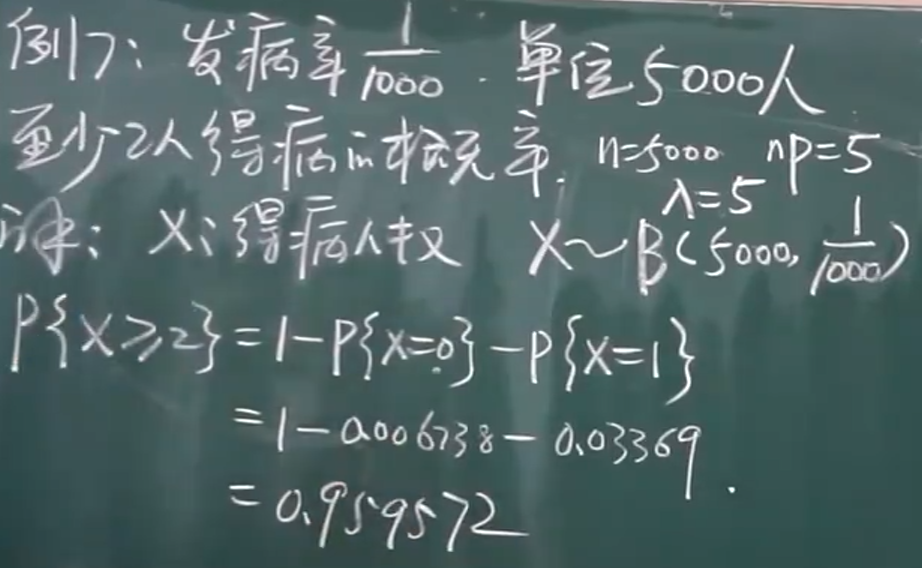

例题

要准备多少现金x

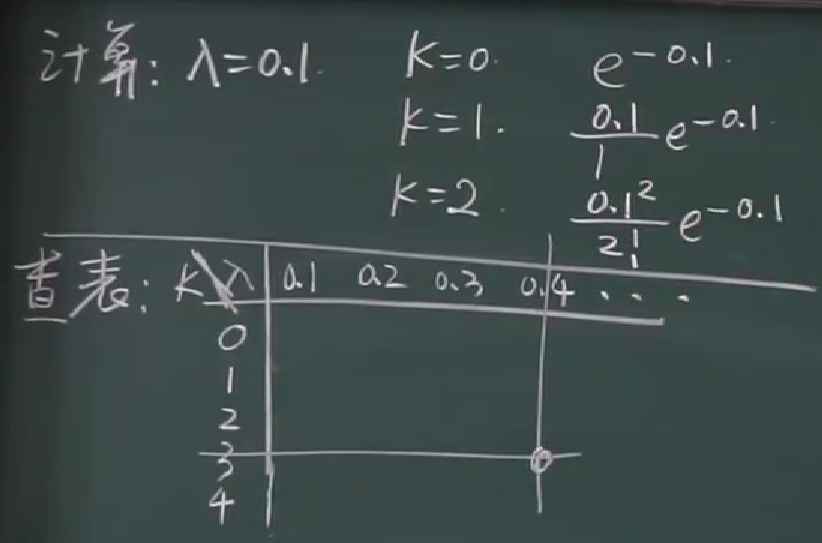

查表

从k=0开始加,发现加到k=10对应的数后,和大于0.95,说明x/2>=10

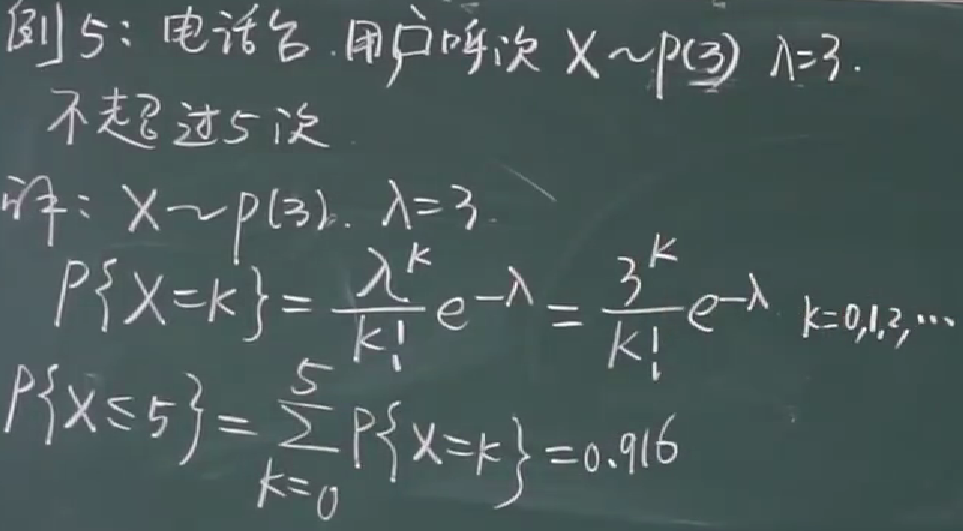

泊松分布例题

1.不超过5次的概率

2.二项分布用泊松分布来近似

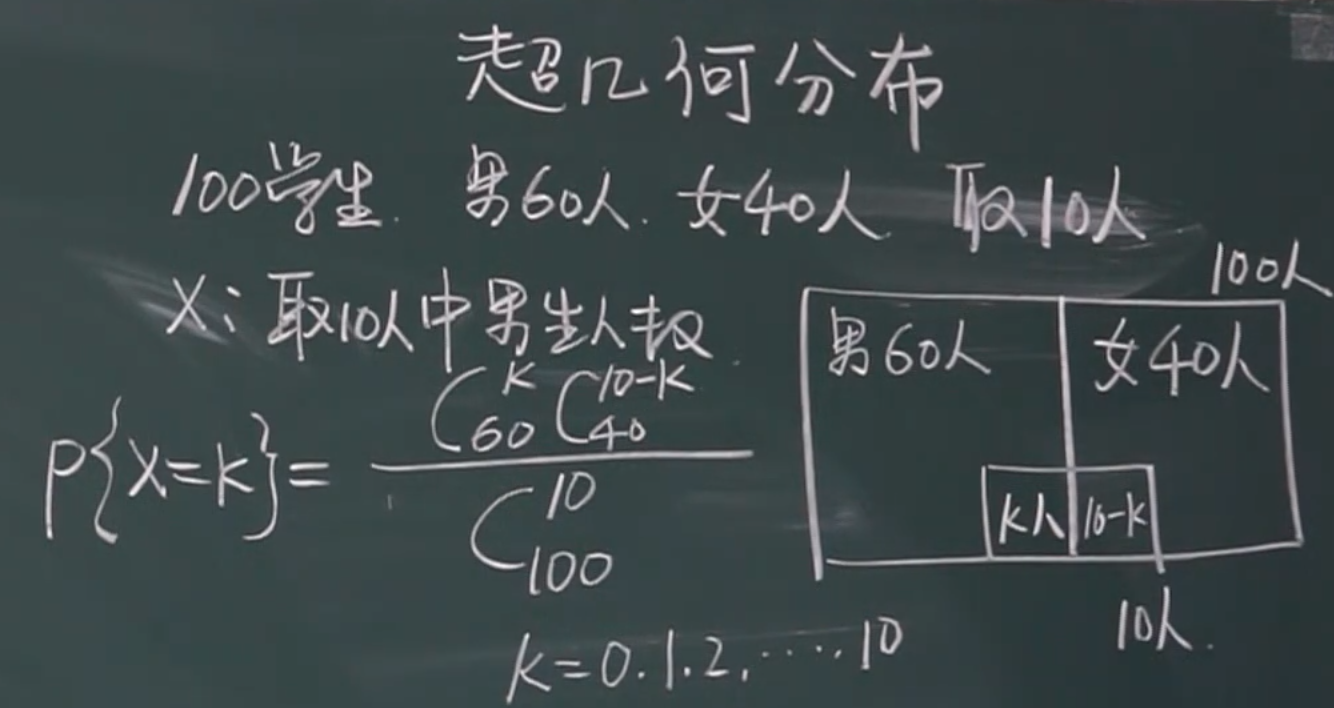

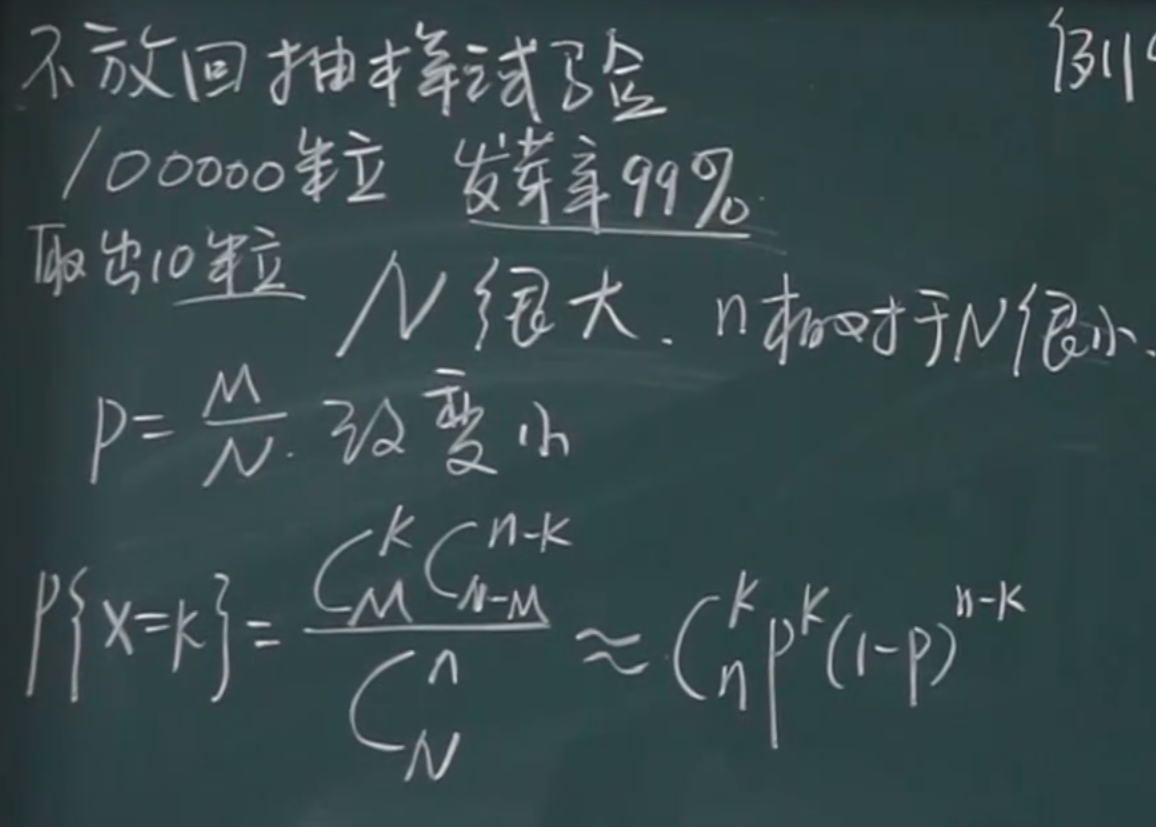

超几何分布

引例

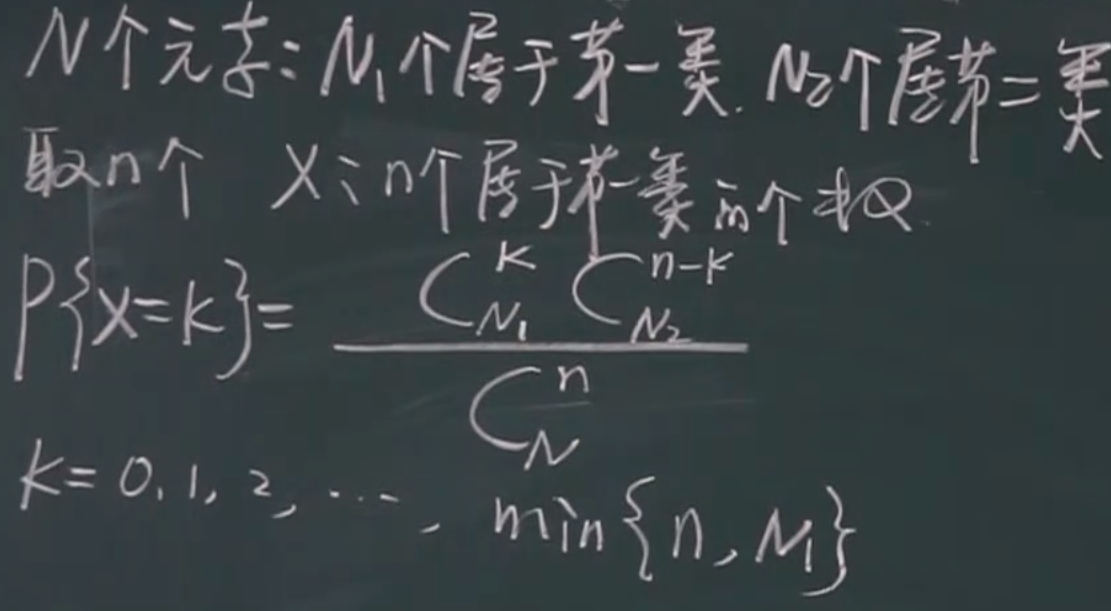

定义

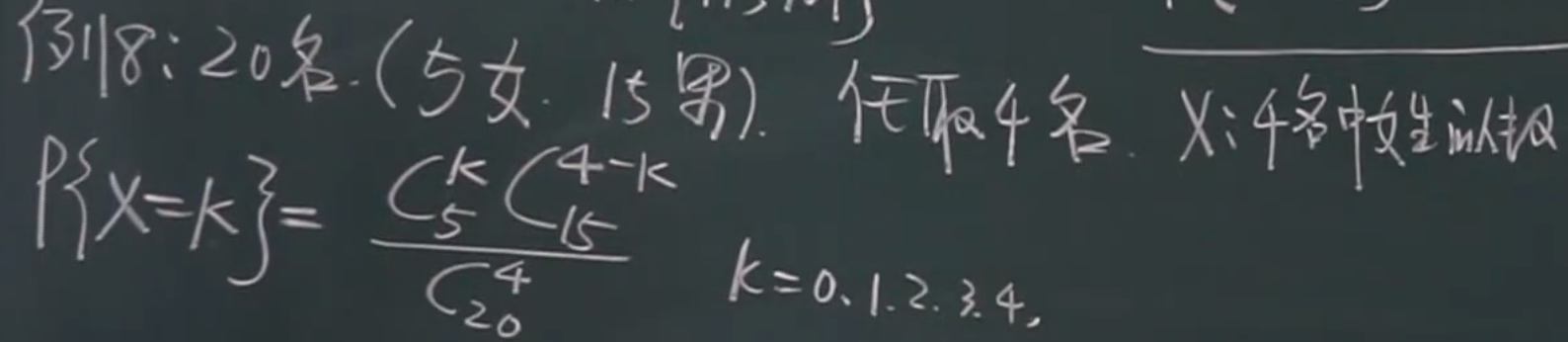

例题

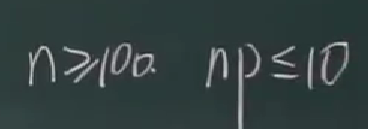

对于不放回抽样实验,当总数N较大,抽样数量n较少时,超几何分布可以近似为二项分布(即抽取n=10粒种子,每个种子的发芽率都为p)

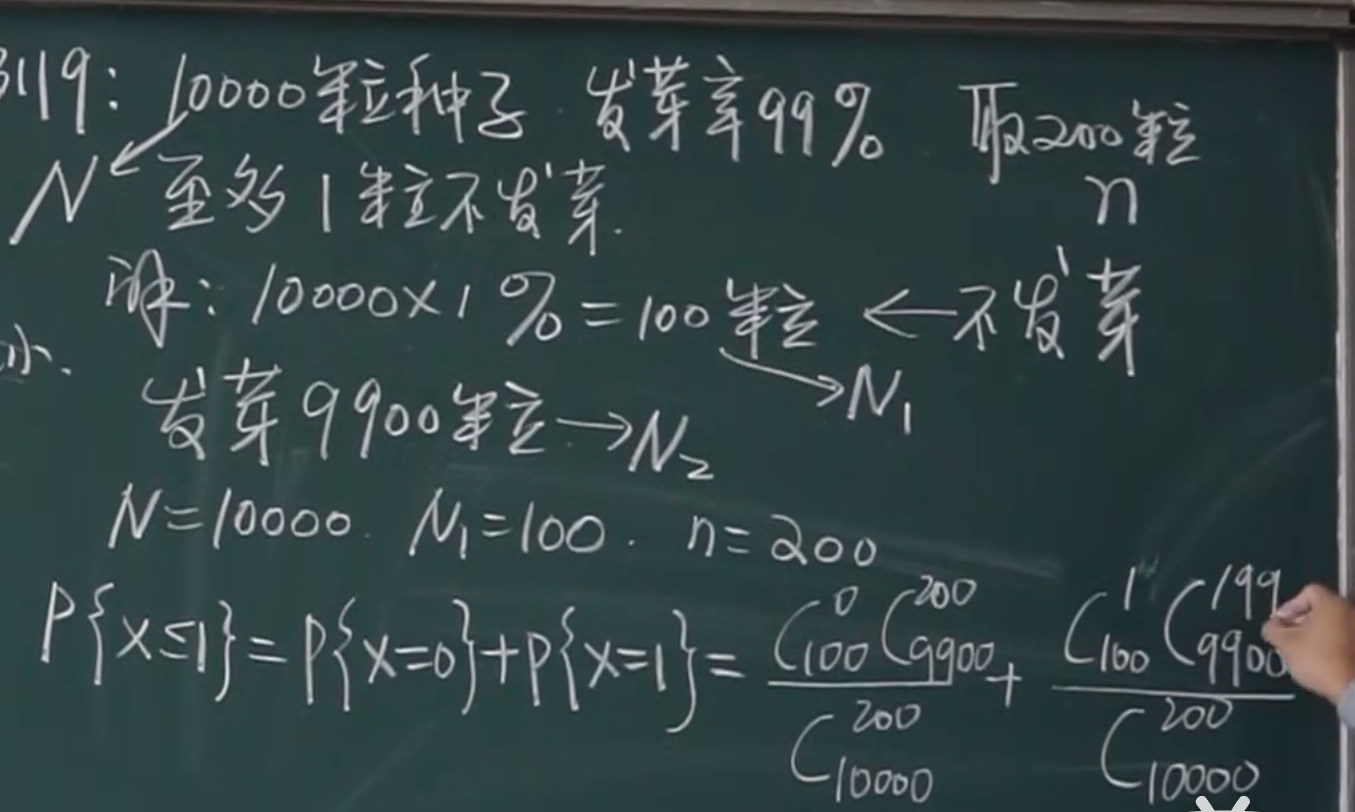

例题

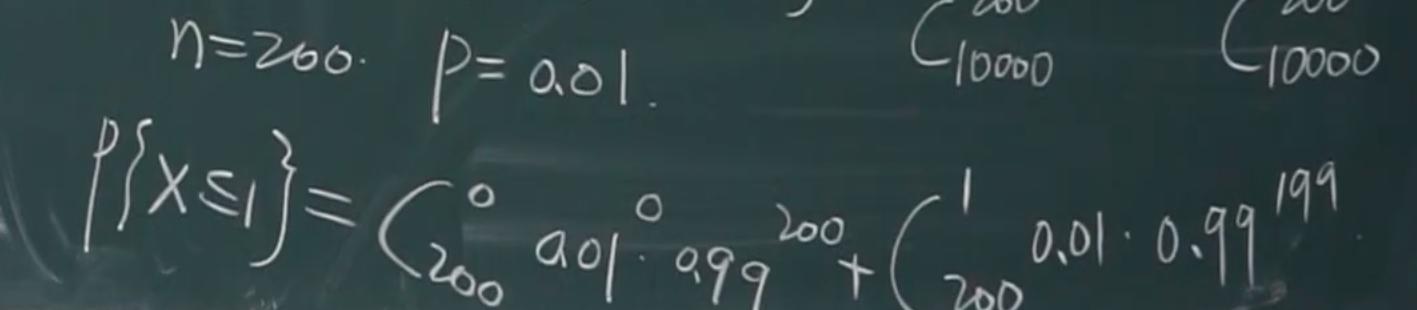

N=10000,n=200,可将超几何分布近似为二项分布

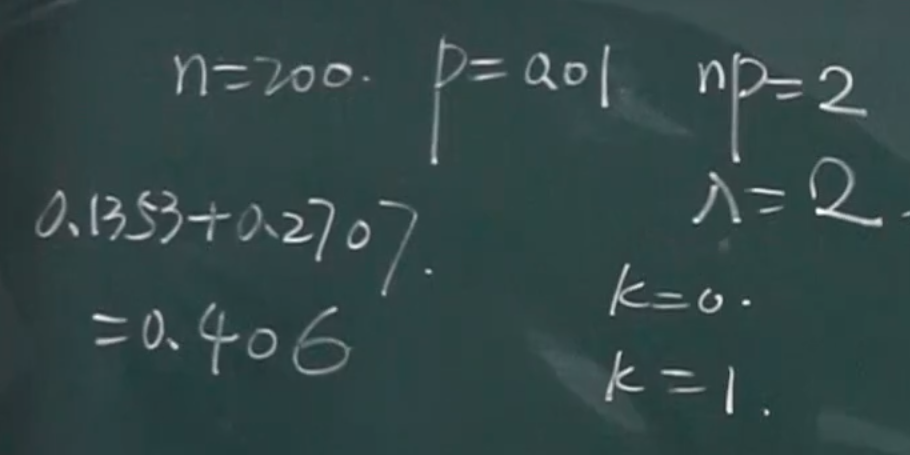

n=200,p=0.01,np=2适中,可将二项分布近似为泊松分布

本题总节

2.连续性的分布

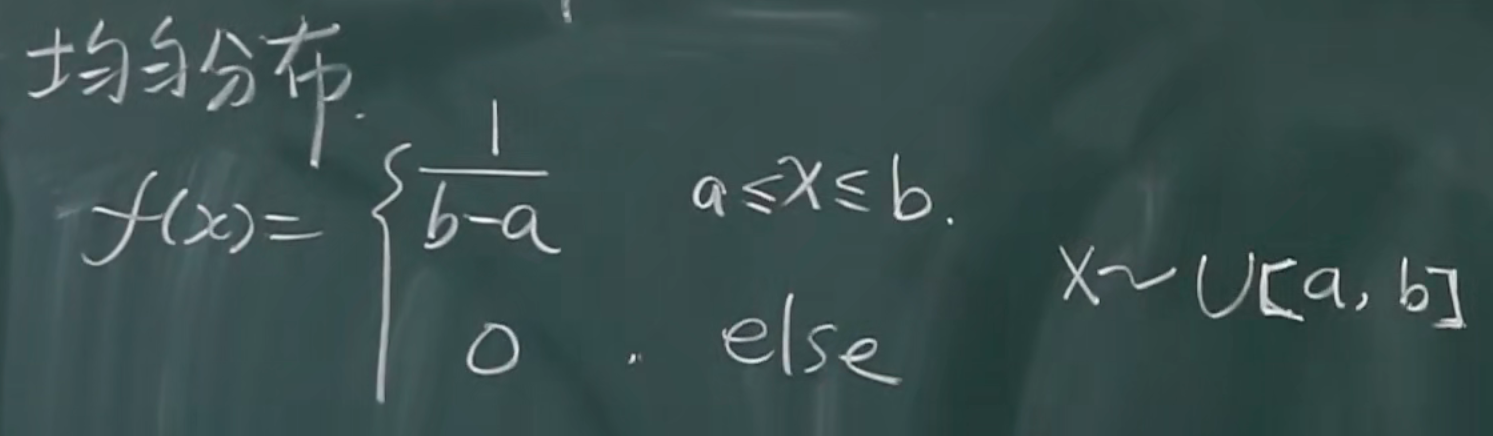

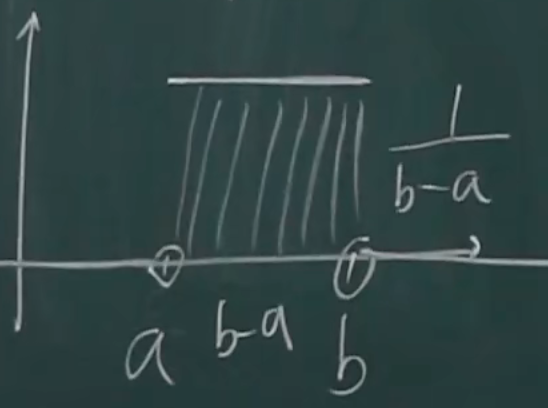

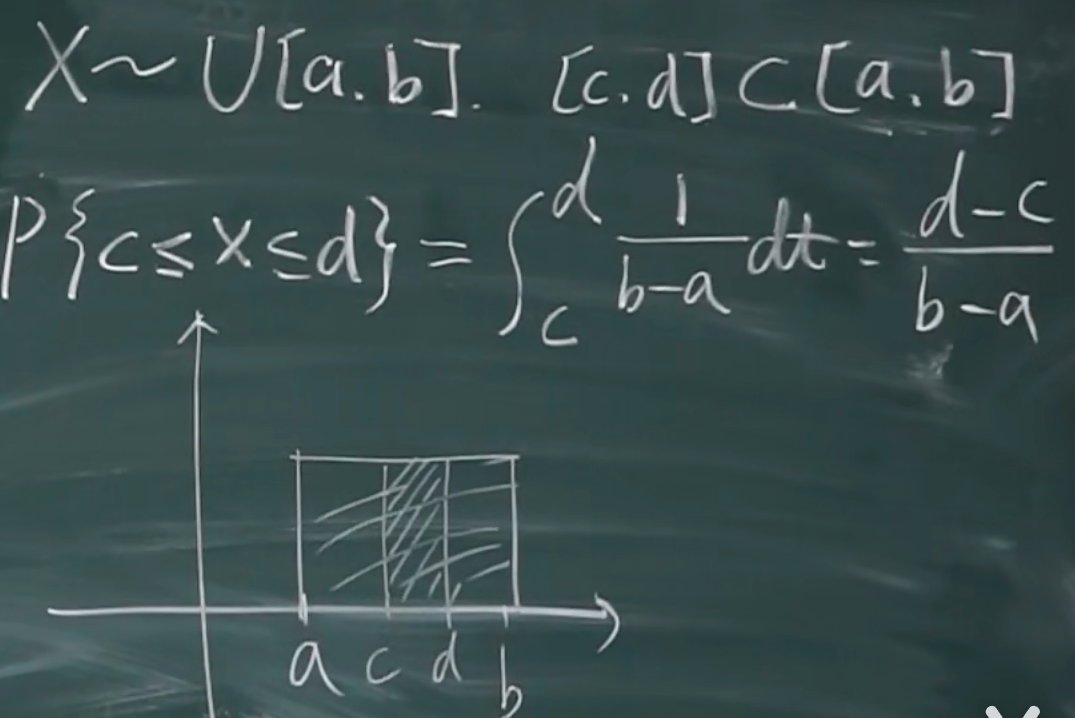

均匀分布

概率密度函数下方的面积为1

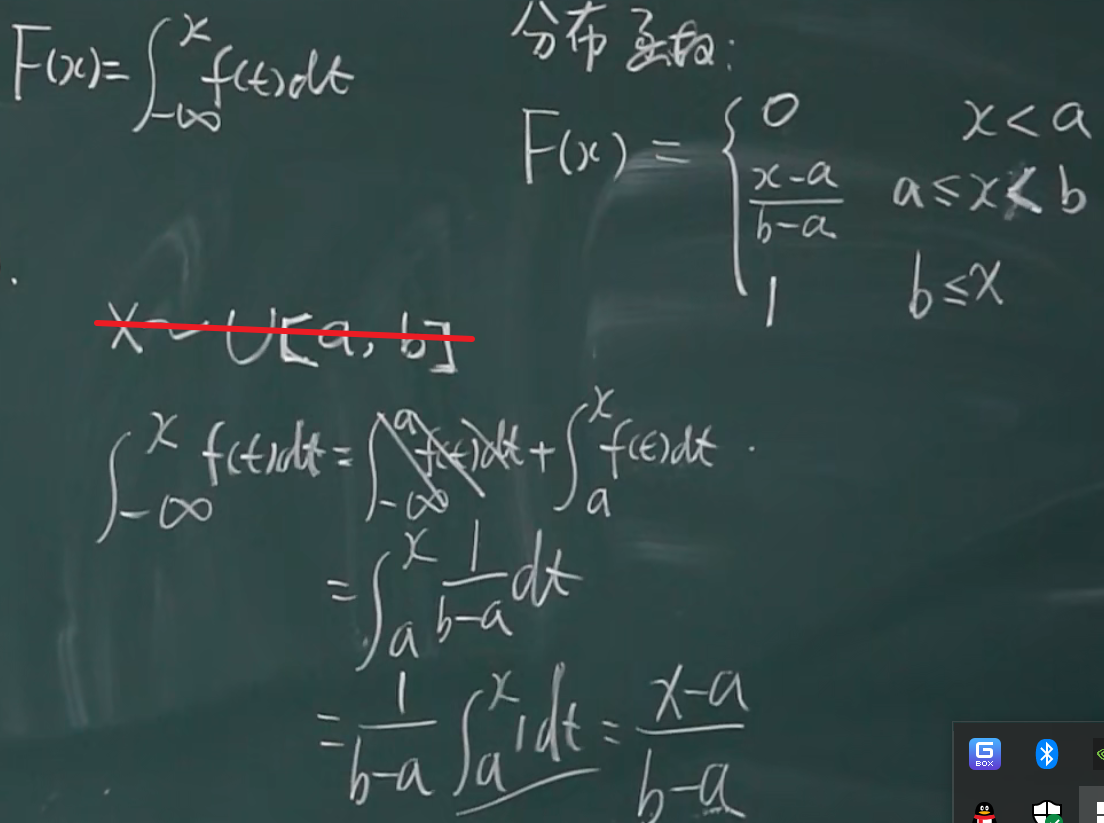

均匀分布的 分布函数

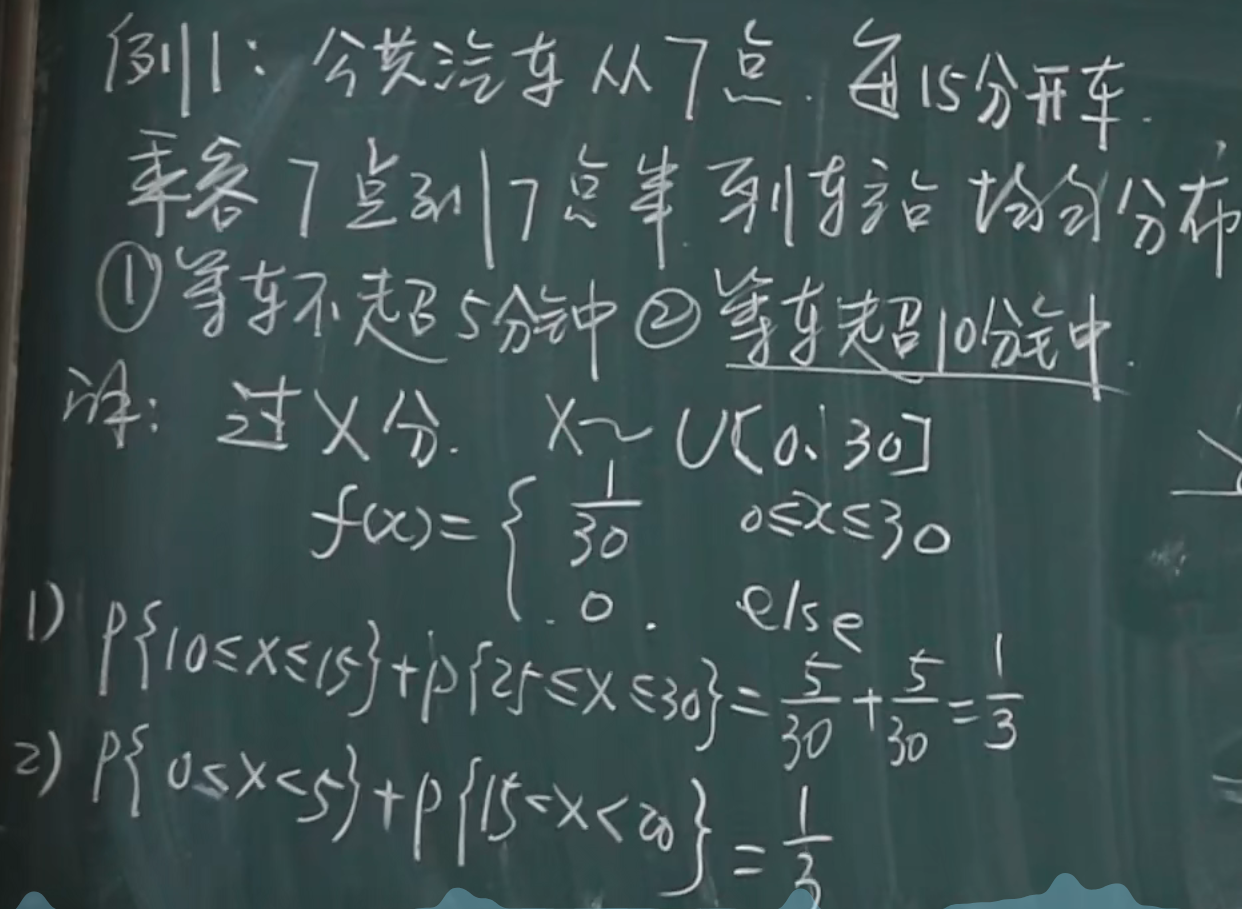

例题

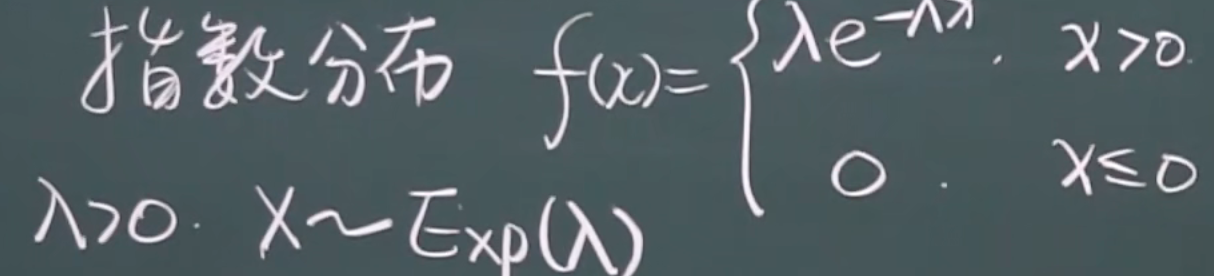

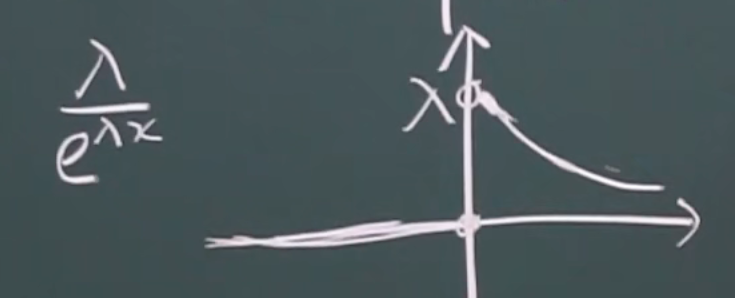

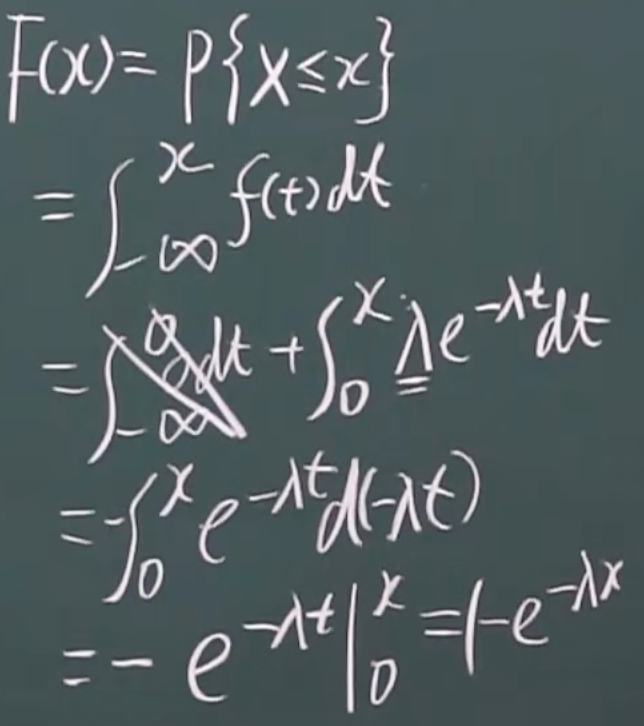

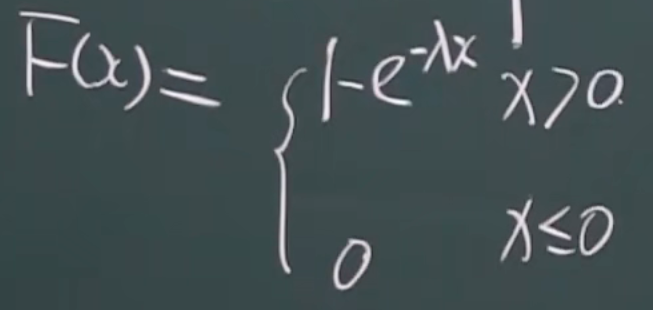

指数分布

概率密度函数

指数分布的 分布函数

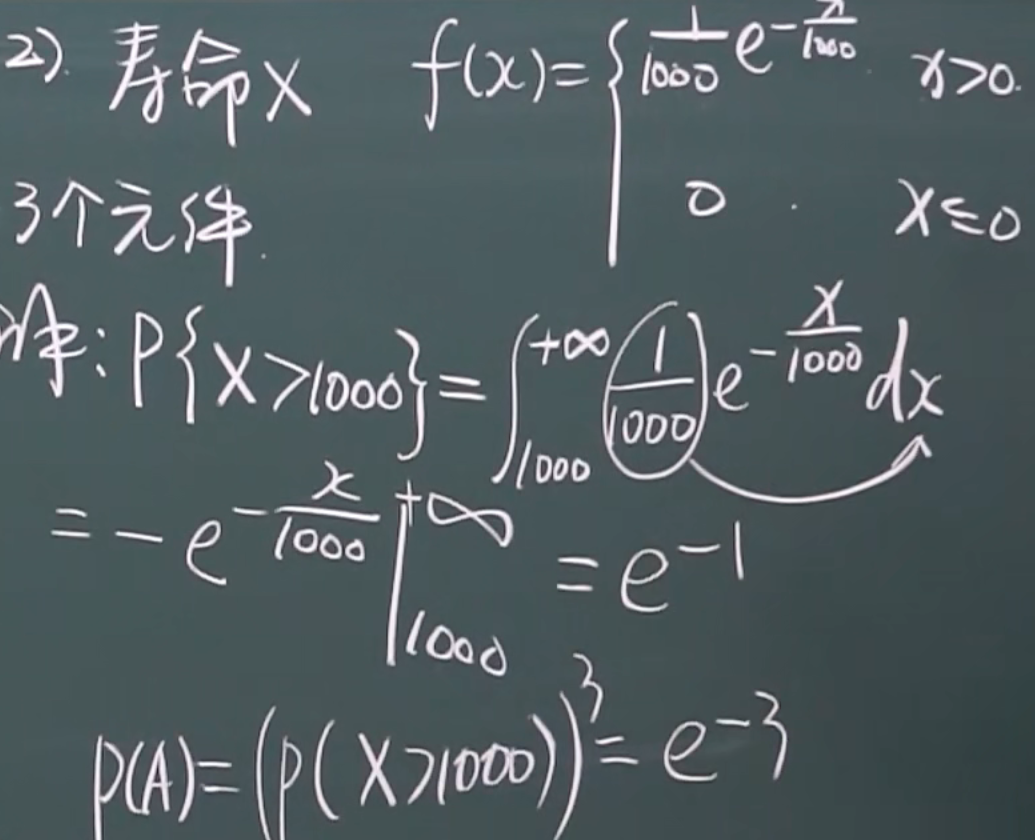

例题

1.三个元件工作都大于1000小时

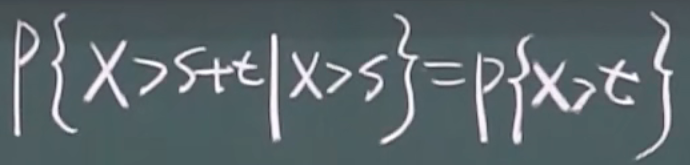

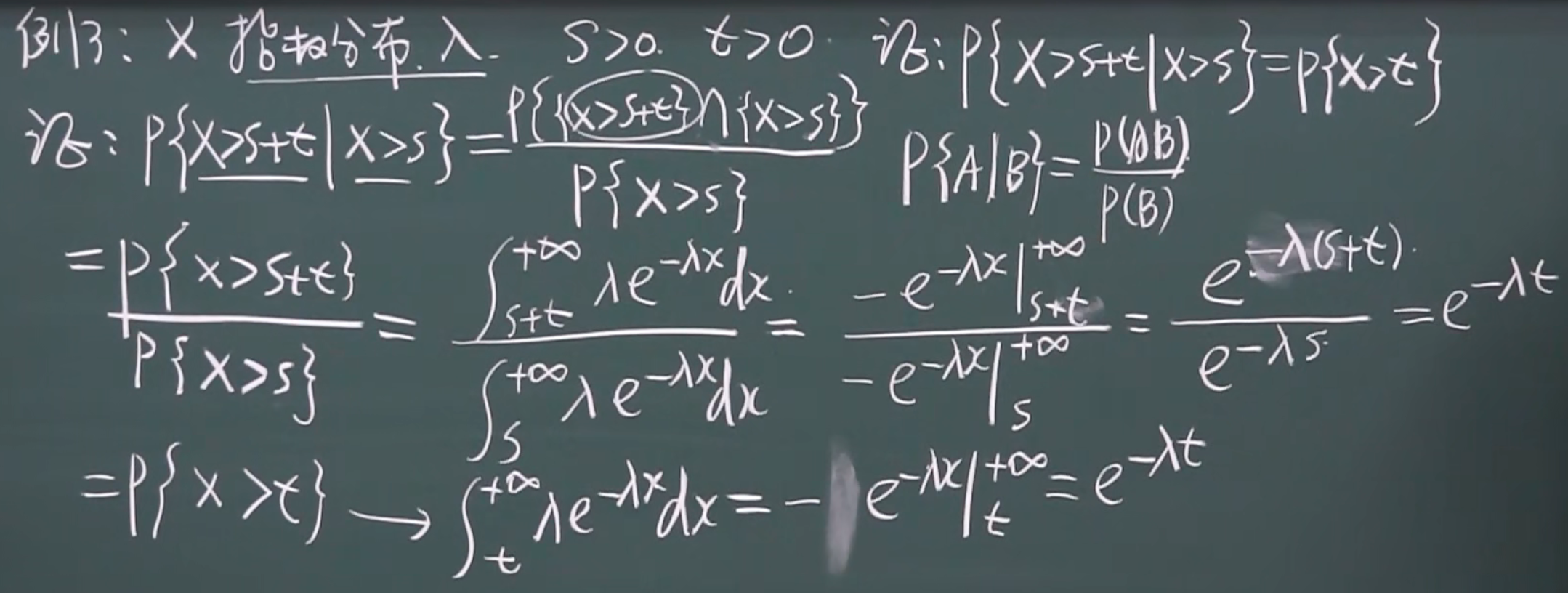

无记忆性

某设备寿命为x,在时刻s,能再活t的概率与它现在的年龄s无关,称设备对已使用寿命无记忆性

即:p(活到t年)=p(再活t年|已经活了s年)

eg:p(刚买的灯泡能用一年)=p(用了15年的灯泡再用一年)

例题

画图解释

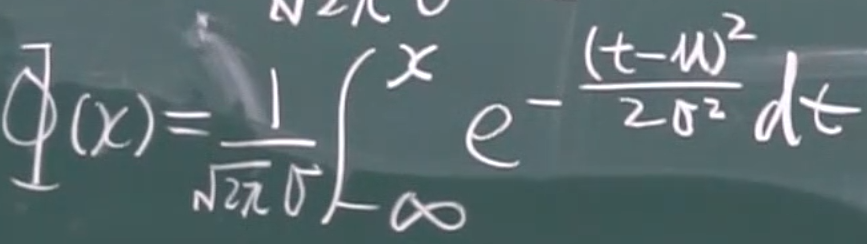

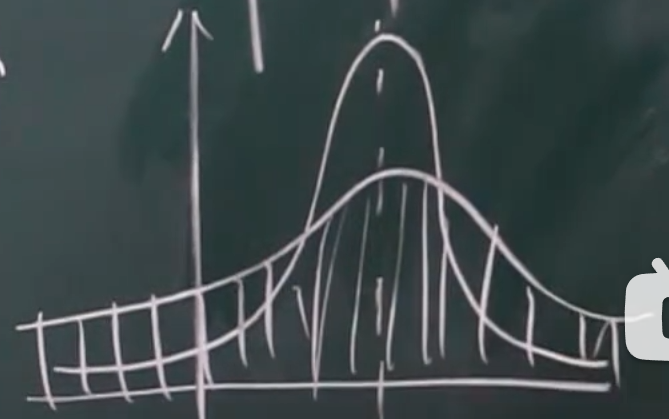

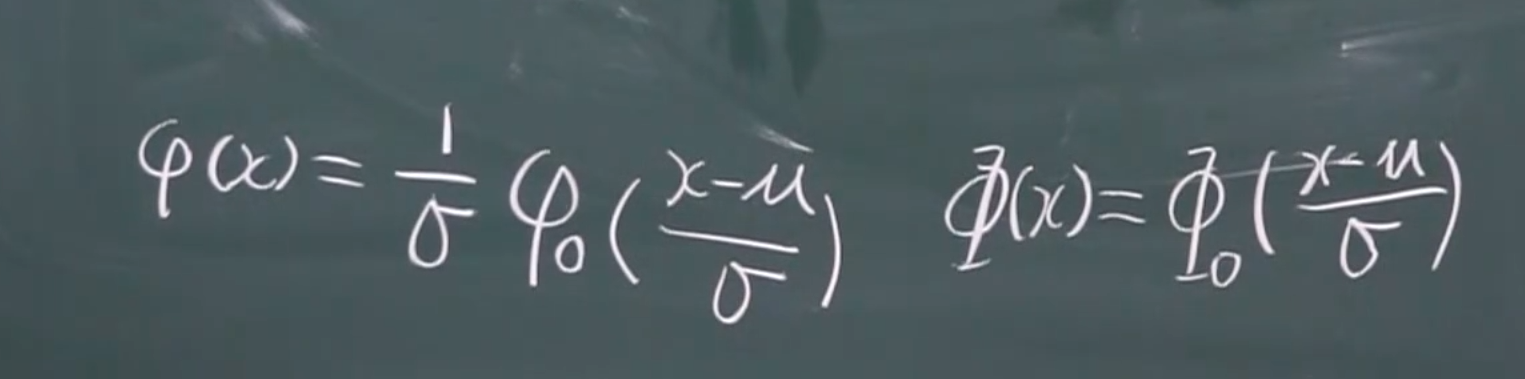

正太分布

概率密度函数(小fai)

分布函数(大fai)

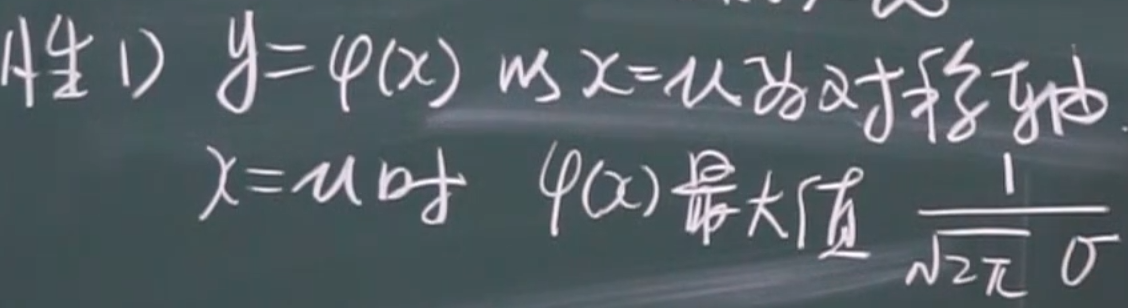

性质

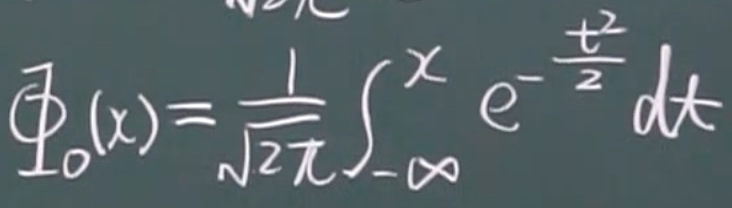

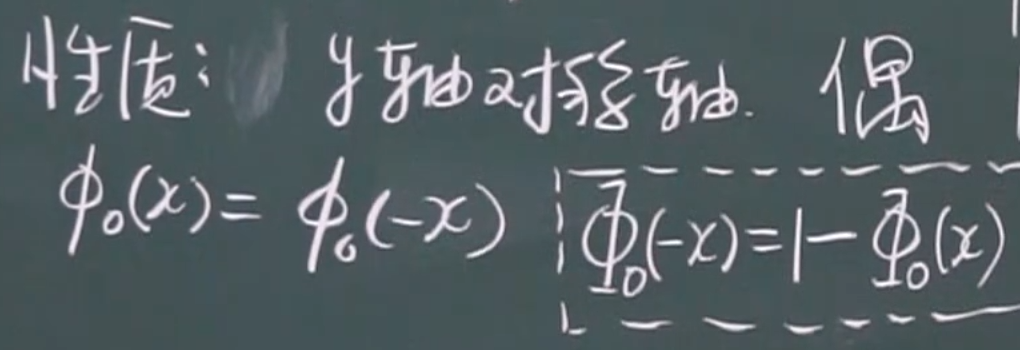

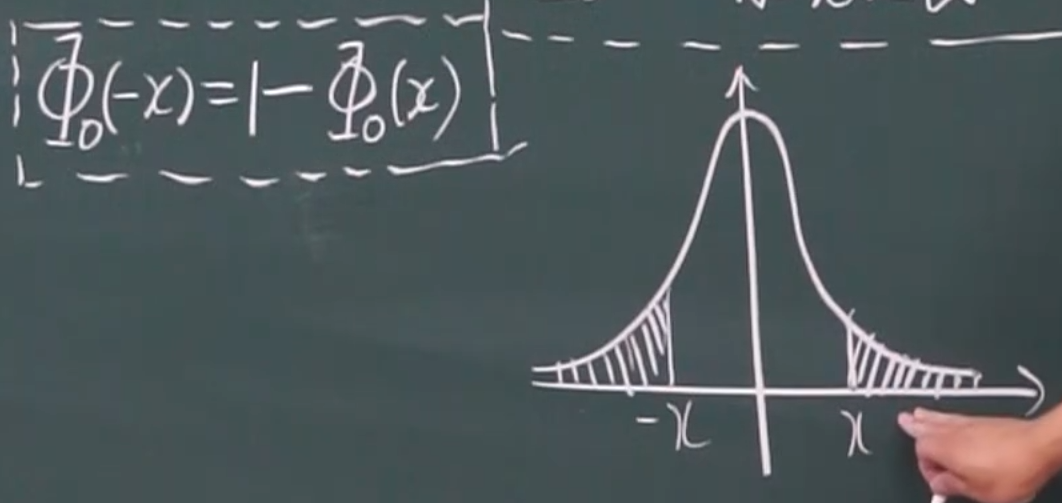

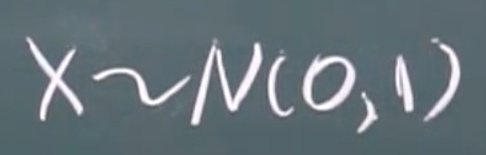

标准正太分布

概率密度函数

分布函数

性质

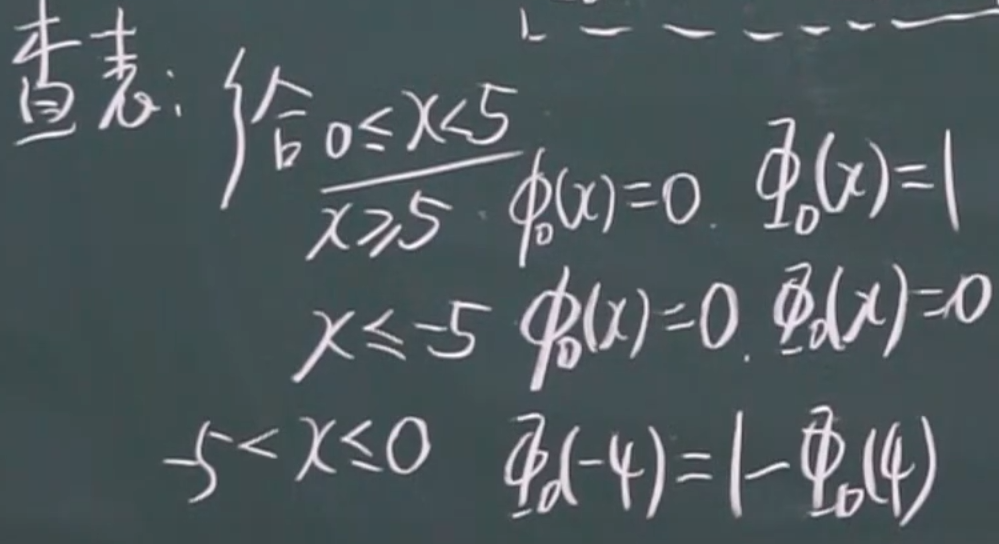

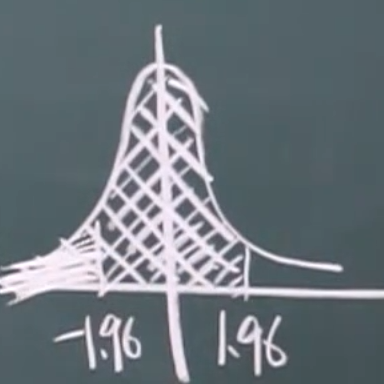

计算:查表

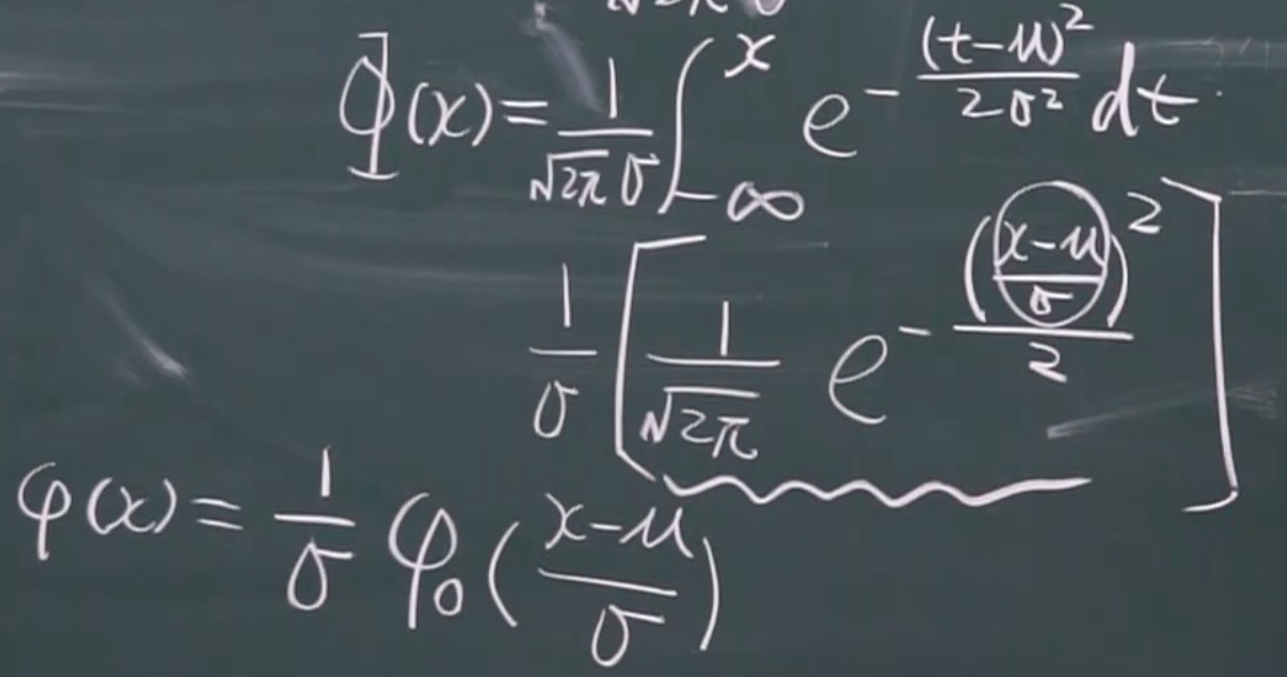

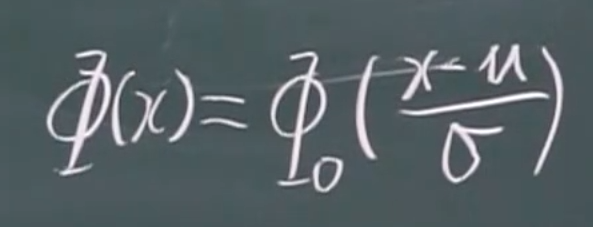

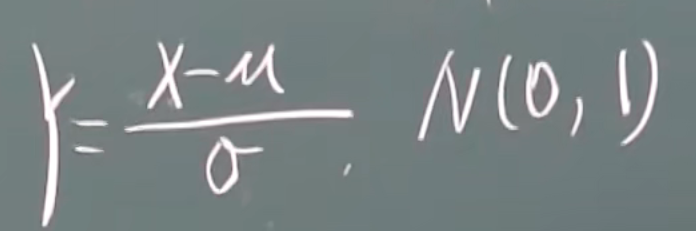

如何将一般的正太分布化为标准的正太分布

概率密度函数的转化

分布函数的转化

公式

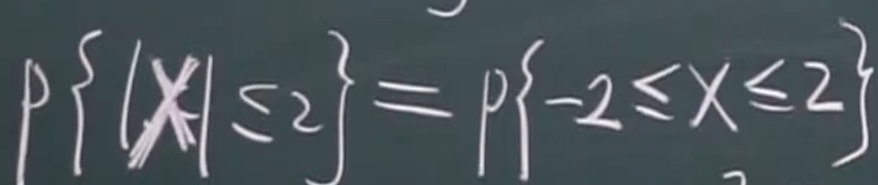

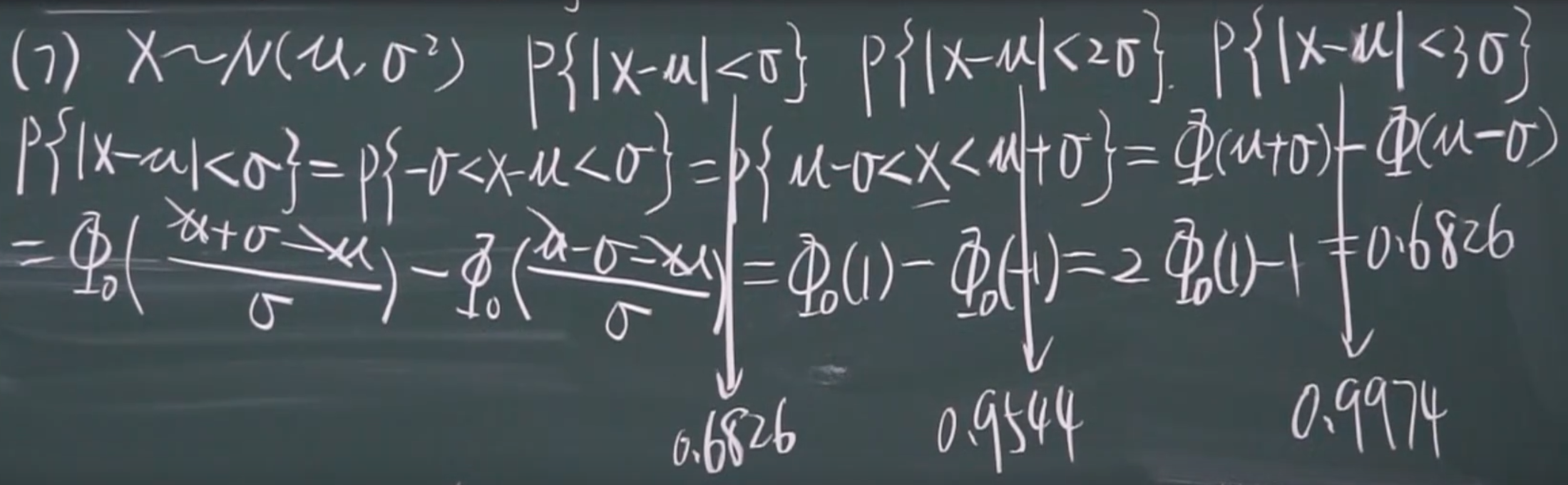

例题

2.!

(1)

(2)

方法二

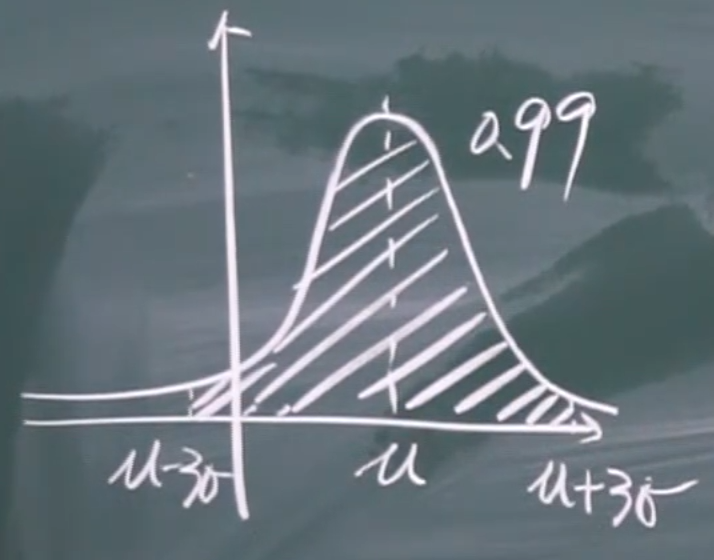

三\(\sigma\)准则

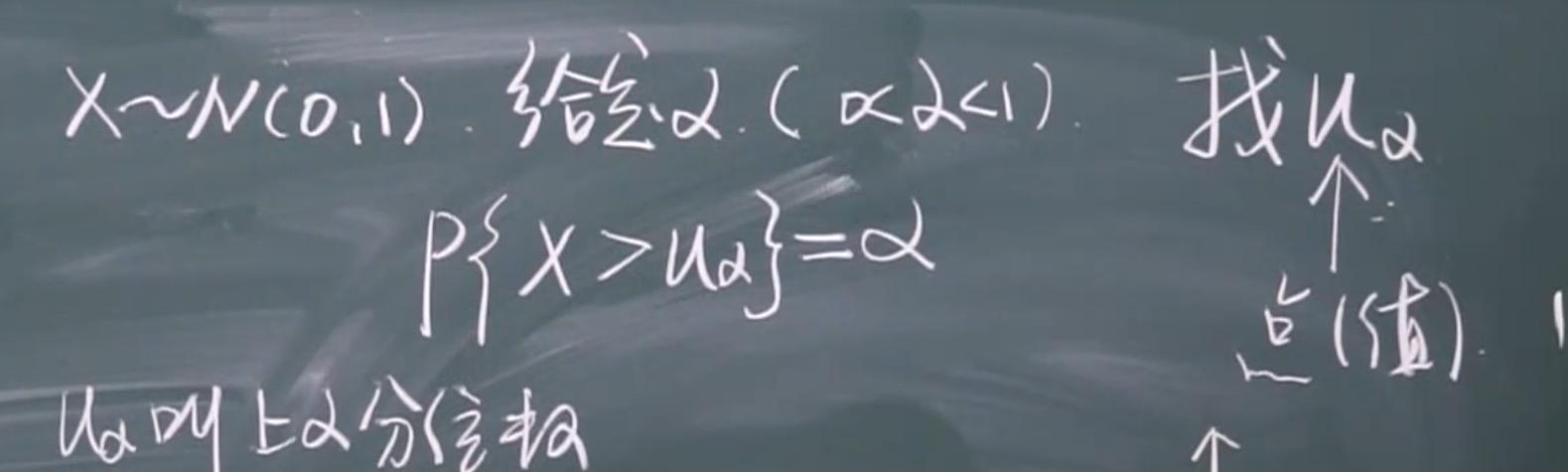

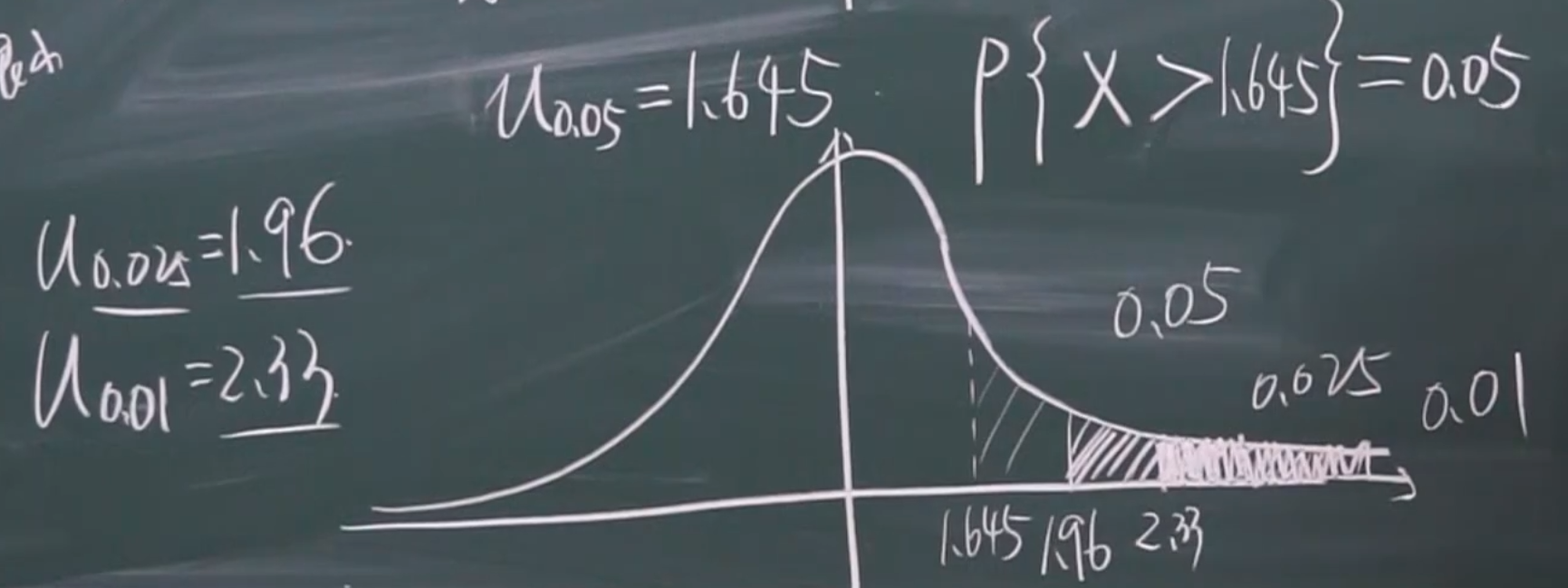

上\(\alpha\)分位数

\(u_\alpha\):上\(\alpha\)分位数

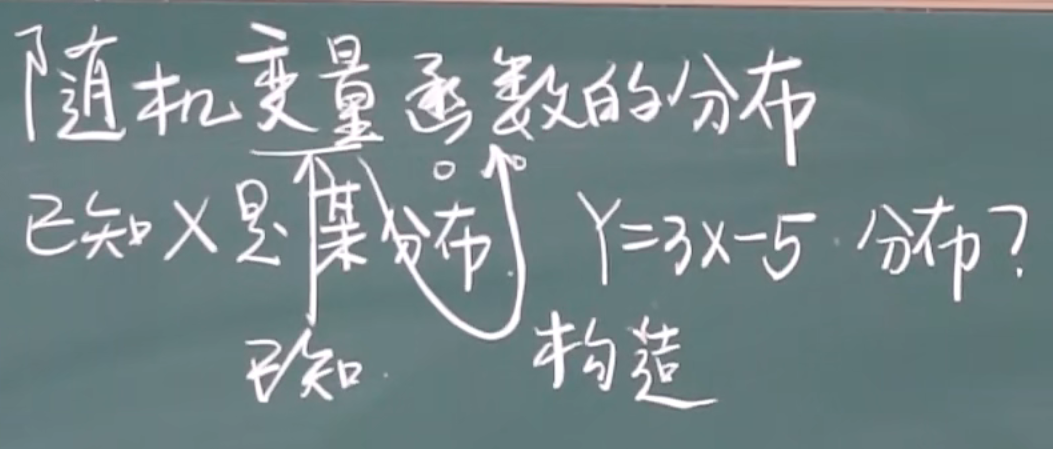

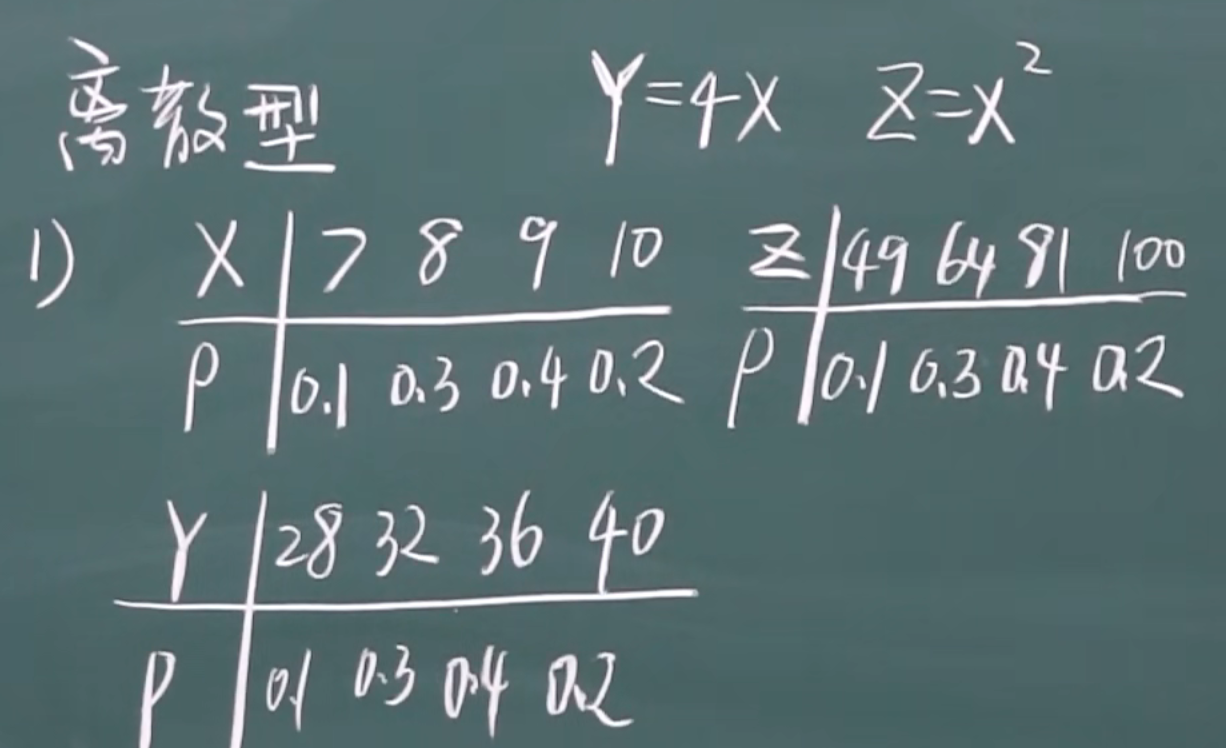

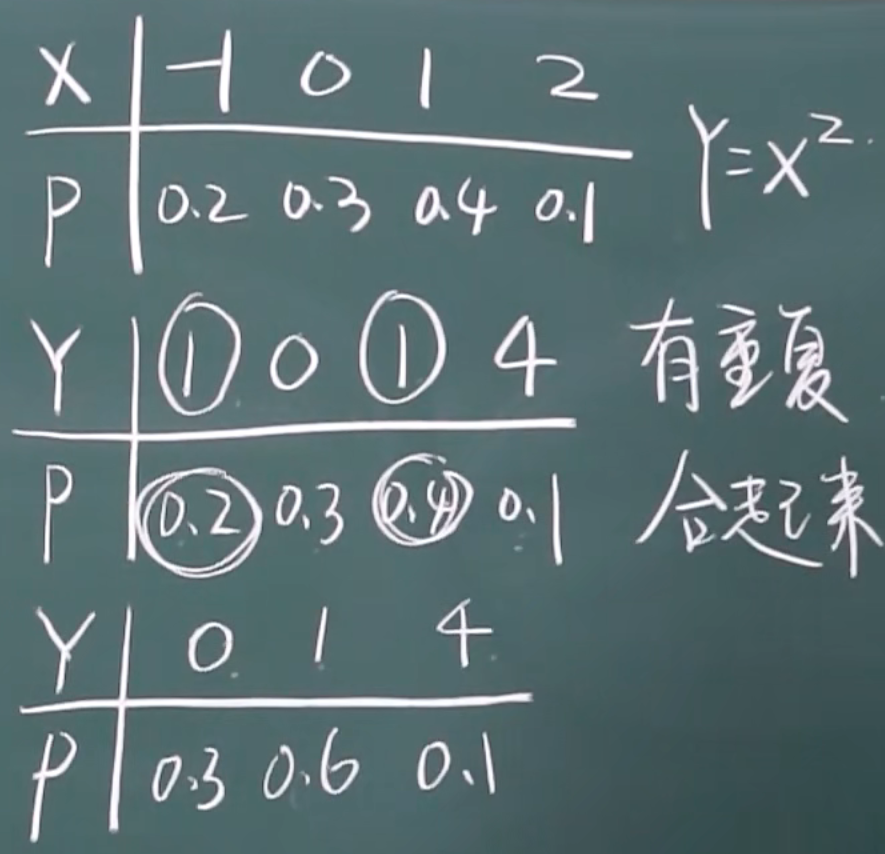

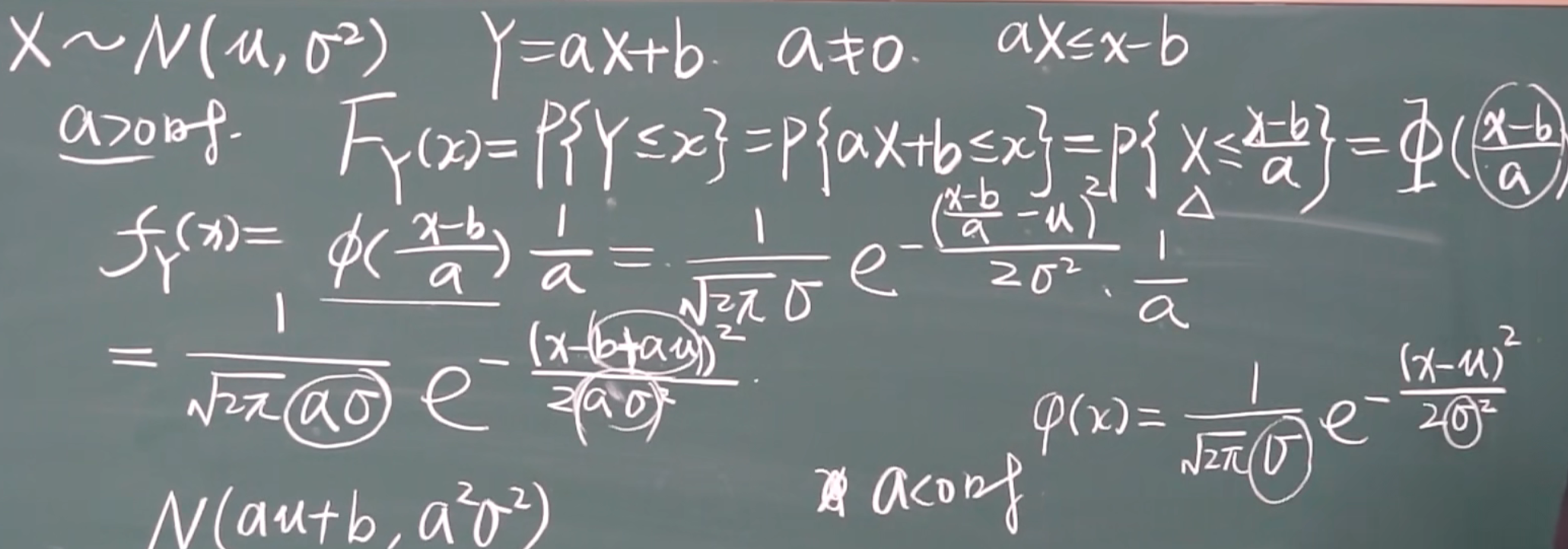

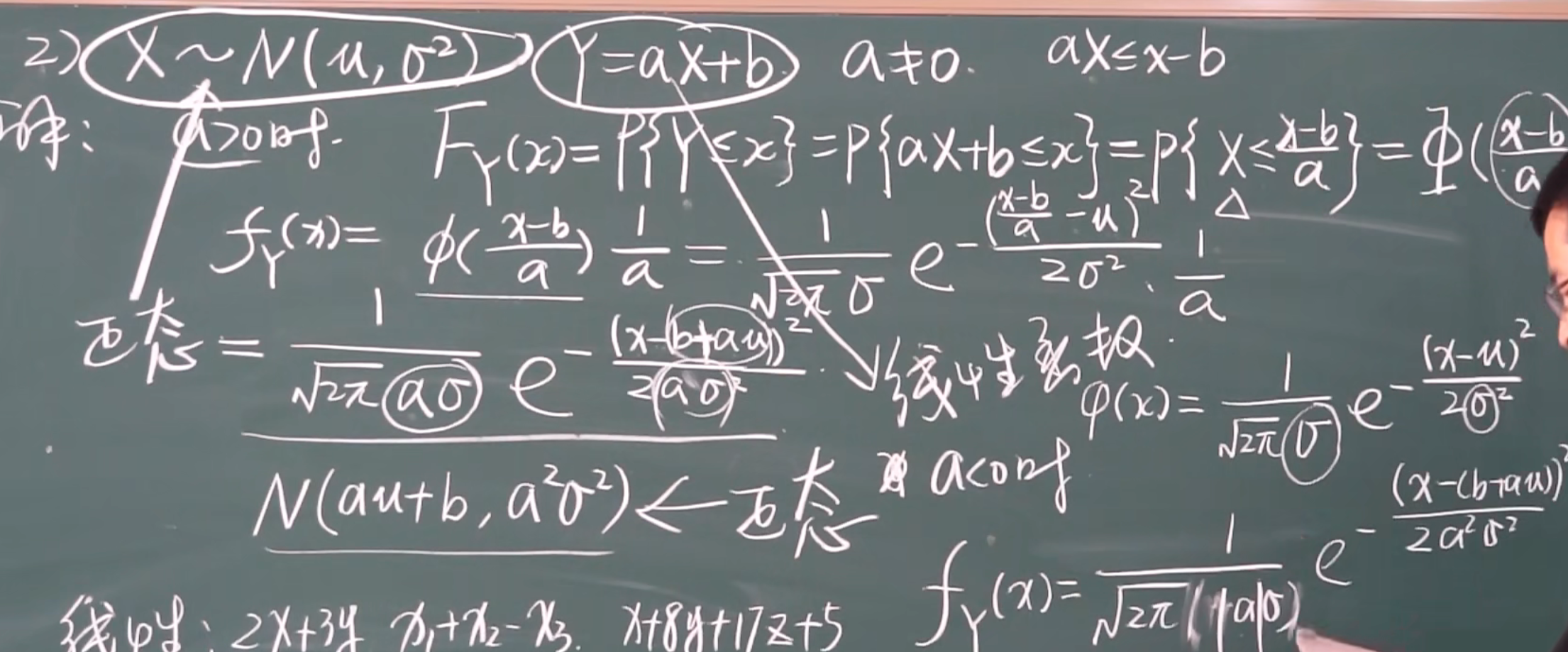

2.3.1 离散型-随机变量函数的分布

例子

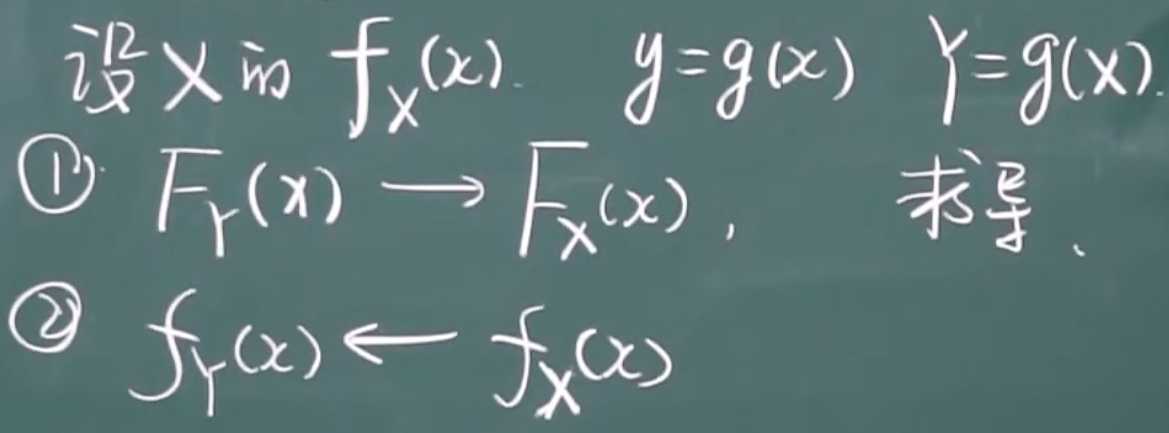

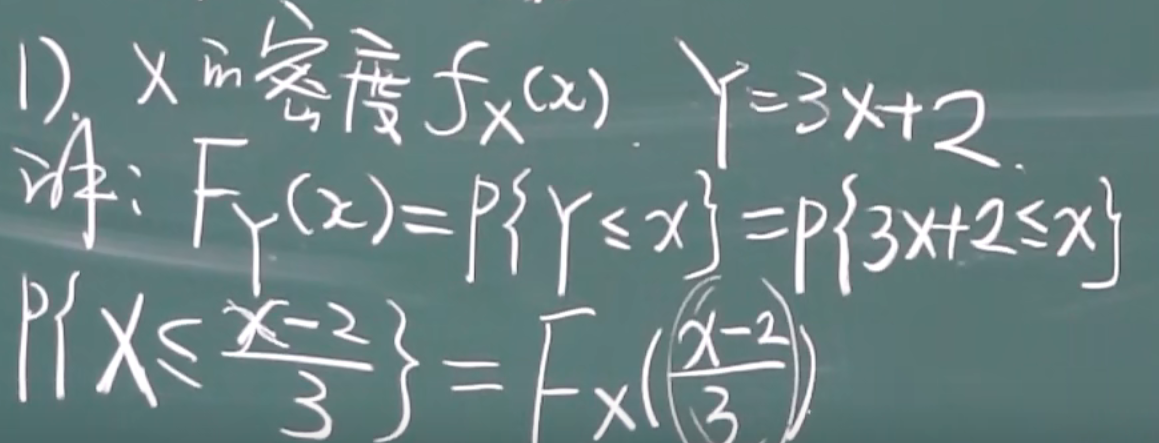

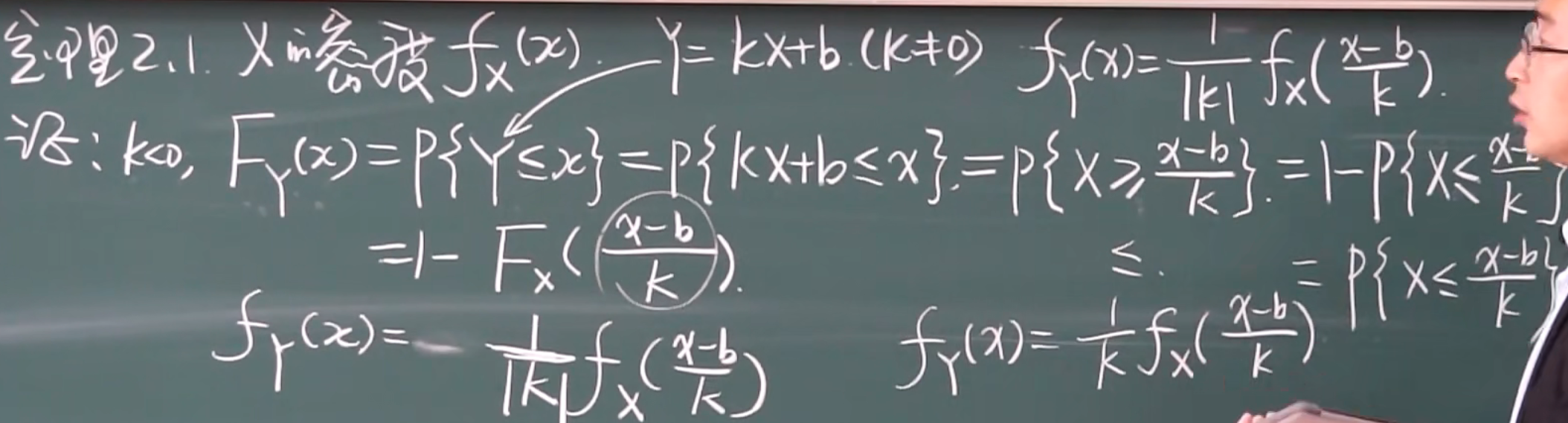

2.3.2 连续性-随机变量函数的分布

X的概率密度函数已知,Y是关于X的函数,求Y的概率密度函数

步骤

公式

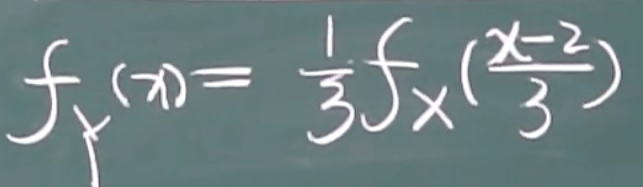

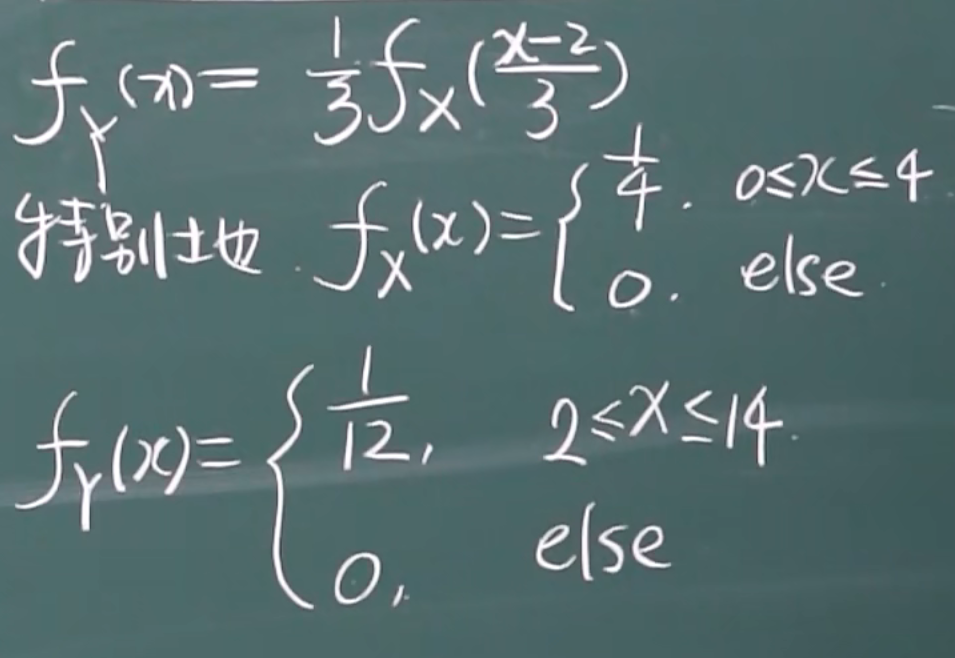

例题

具体的例子

1.X是均匀分布,Y是X的线性函数,Y=kX+c

结论:

2.X是正太分布,Y是X的线性函数,Y=kX+c

特别的有:

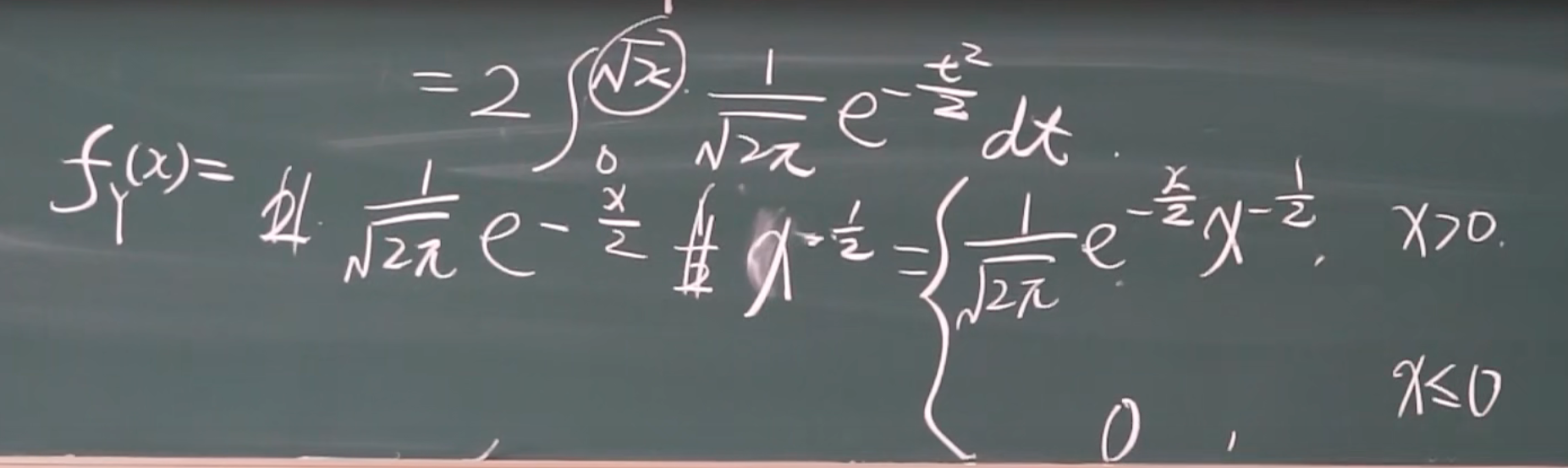

3.X是标准正太分布,Y=X2

定理

浙公网安备 33010602011771号

浙公网安备 33010602011771号