正态分布简述

1.1 简介

正态分布英文名称为Normal Distribution,也称常态分布,最初由法国数学家棣莫弗提出,德国数学家高斯也从另一个角度导出了它,并最先应用于天文学研究。

若随机变量X服从μ和σ参数且概率密度如下的函数:

则称该随机变量服从正态分布,即为,

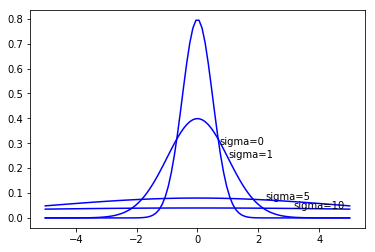

具体如图1.1;

当μ=0且σ=1时,该分布为标准正态分布。

图1.1 正态分布

1.2 性质

1. 若X~N(μ,σ2),且a,b为实数,aX+b~N(aμ+b,(aσ)2);

2. 若X~N(μx,σx2),Y~N(μY,σY2),且X、Y相互独立,

那么,X+Y~N(μx+μY,σx2+σY2),X-Y~N(μx-μY,σx2+σY2)

1.3 应用

1.3.1 3σ准则

假设事件发生的概率服从正态分布,超过其偏差范围3σ以外的事件是不可能发生事件。

1.3.2 实例1

某贷款产品服从μ=35000,σ=1500的正态分布,如下表1.1为最近审批的几笔贷款批核,哪些金额是异常贷款。

表1.1 某贷款产品的贷款金额分布

解:

贷款金额的分布应当在[30500, 39500]之间,而最后一笔贷款金额为45000,超出了该范围,可认为是异常贷款。

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· winform 绘制太阳,地球,月球 运作规律

· 超详细:普通电脑也行Windows部署deepseek R1训练数据并当服务器共享给他人

· 上周热点回顾(3.3-3.9)

· TypeScript + Deepseek 打造卜卦网站:技术与玄学的结合

· AI 智能体引爆开源社区「GitHub 热点速览」