4 Empirical Properties of Limit Order Books

LOB 可以揭露很多有趣的微观信息,近年来也有许多研究。但需要注意:高频交易的进化速度极快,让这些研究很多时候比较过时。

Originally Posted at: https://clouder0.com/zh-cn/posts/lob-empirical-properties/

总结性的来说,作者发现了这些特点:

- 每日交易量大概占市值的 \(0.5\%\). 从 1995 到 2015,这个比例近乎翻倍了。

- 在 midprice \(1\%\) 附近的 volumes(差不多是 daily volatility 的一半的范围)占当日总交易量的 \(1\% \sim 3\%\).

- best quotes 的活动在 ms 级别,large tick 的活动更加频繁。

- trade-through market orders(吃了 LOB 多档的订单),在 small tick assets 上只有一小部分,而在 large-tick stocks 上则非常稀有。

在任意时刻,LOB 上揭露的订单都只是当天活动的很小一部分。

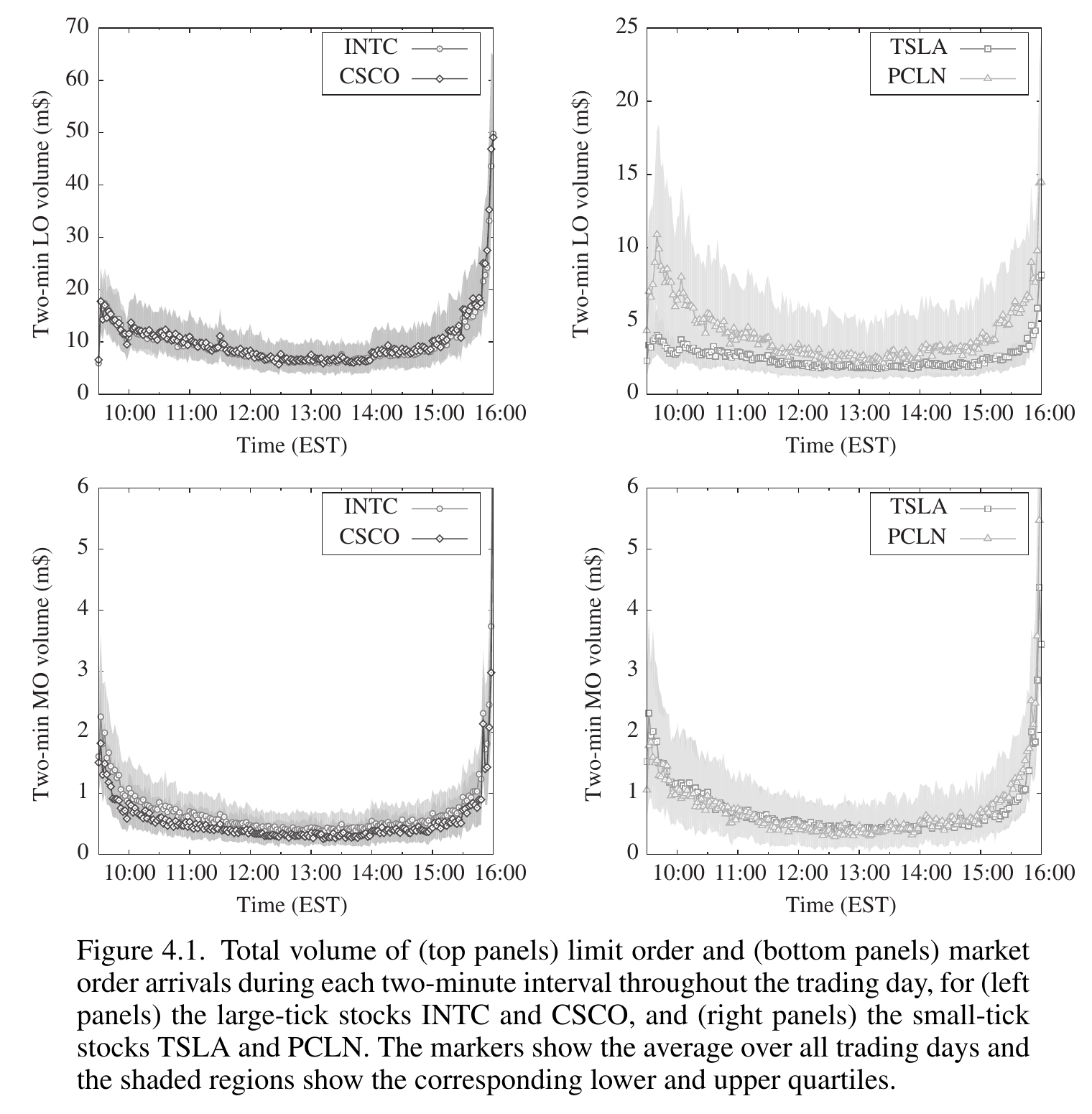

order flow 和 LOB 的很多属性都有着强烈的 intra-day patterns. 每天的不同时段表现是不同的。

比如就成交量而言,每天接近开盘、收盘的时候交易异常活跃。前者可能是为了消化隔夜的信息,而后者则是为了尽快完成当日的交易(比如说规避持仓过夜的风险等)。此外,也有可能有许多交易者选择在流动性好的时候进行交易,从而进一步促成了交易的聚集。

large tick stocks 在开盘的交易量小,相比之下 small tick stocks 就大很多。emmm,这是普遍的吗?

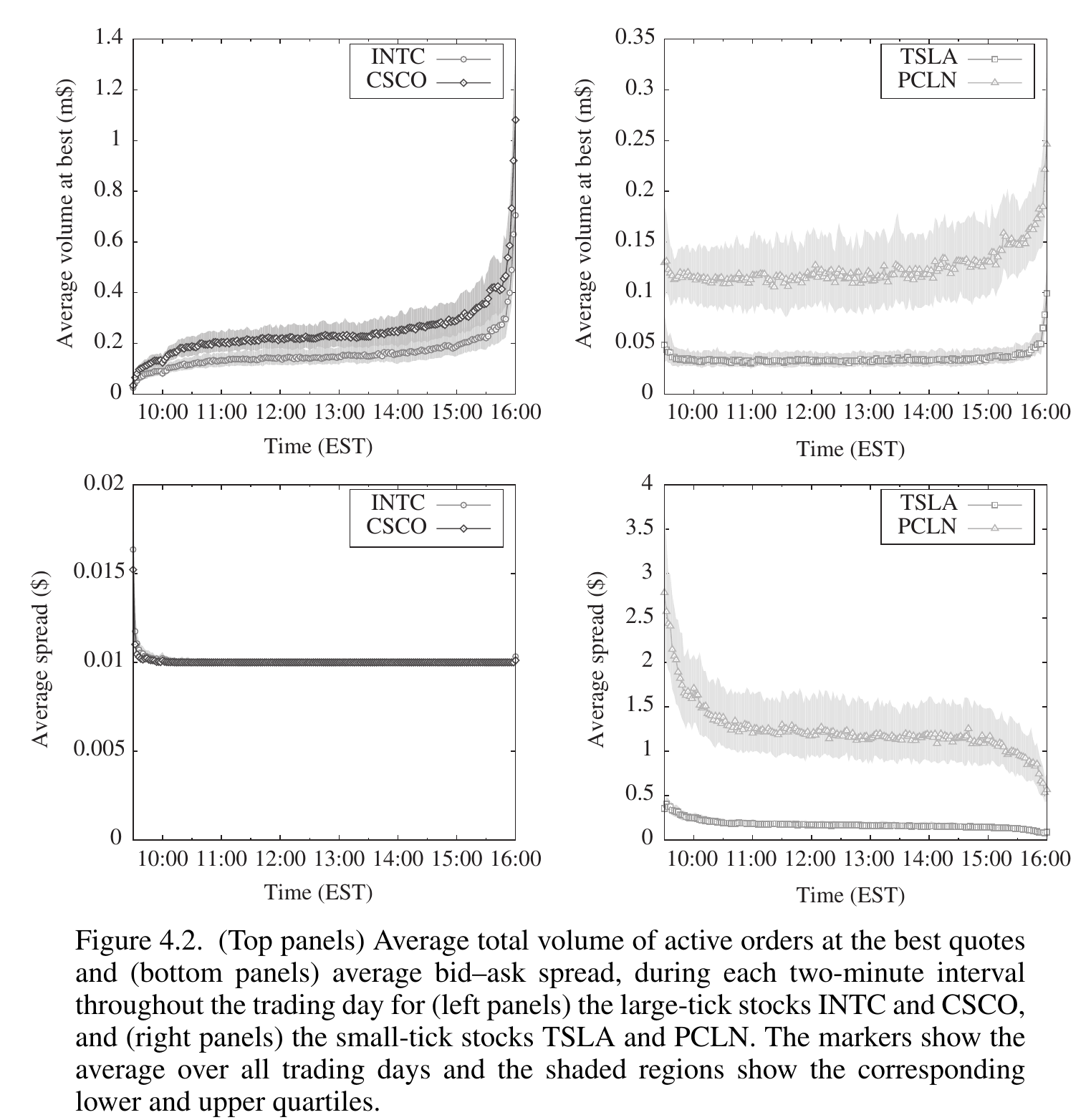

Spread 在开盘时较大,而后持续减小。这可以从 Liquidity Providers 面临的 Adverse Selection 来考虑。

开盘时 Overnight News 让 Market Maker 面临强烈的 Adverse Selection 风险,因而需要增加 Spread. 随着交易逐渐消化掉了这部分的信息影响,Spread 就会逐渐缩小。

Liquidity 在开盘时相当稀有,而在收盘时相当充裕。这也意味着如果我们想干票大的、又不想承担太多的 Price Impact,可以选择在接近收盘的时候交易。

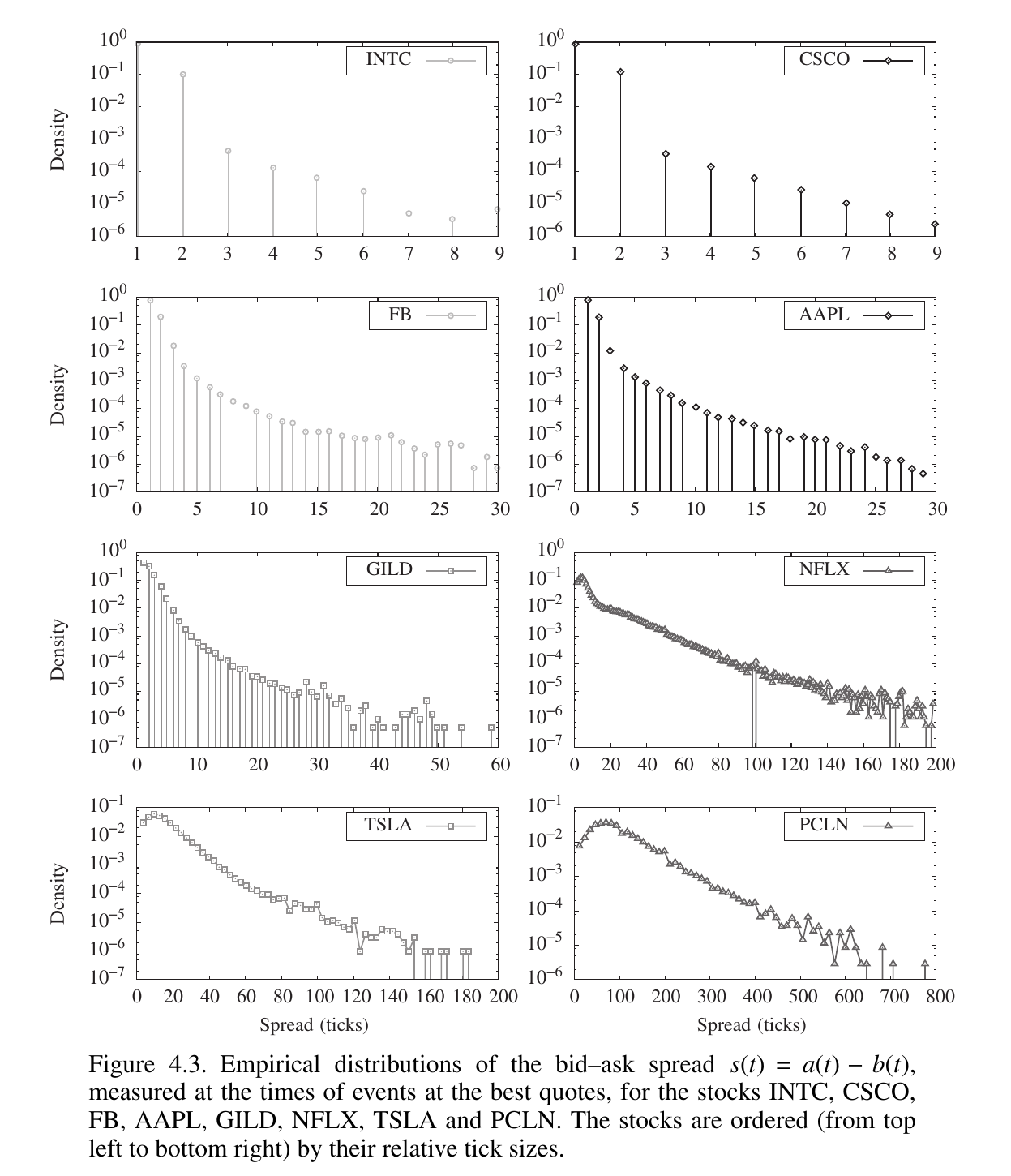

不同类型的 stocks 的 Spread Distribution 还是有所不同的。对于 large-tick stocks 而言,大部分时候 Spread 就是 1tick,在少数情况下会更大。

而对于 small-tick stocks 而言,取值就更加广泛了。

或许是因为 Spread 代表的是 Maker 的 Profit. 如果按 Spread 占市值的 Percentage 来算的话,也许会相对接近一些?

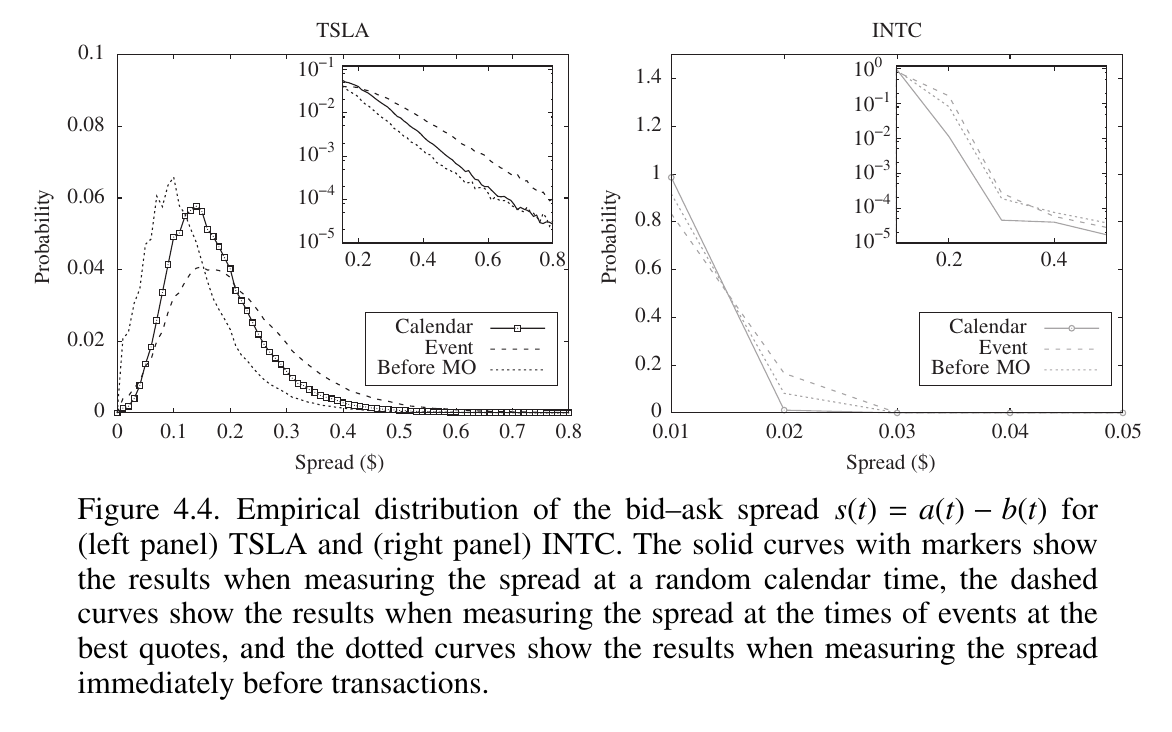

注意 bid-ask distribution 在不同的采样方式下结果是不同的。如果选择在 before-transaction 时统计,得到的 spread distribution 会比随机采样更 narrow 一些。这是因为 Liquidity Takers 会择时下单。

所以一个简单的 Taker 执行策略就是:当 Spread 较大的时候少下( 但是为什么?一般而言,如果假定 FairPrice 处于 MidPrice,那么 Taker 去拿 Best Quotes 就需要付出 Half Spread Cost,当 Spread 较大的时候,意味着这个 Cost 也较大。而这个 Cost 就是 Maker 的 Profit.

当然,如果用更 Fair 的 Price Prediction 来衡量这个 Cost,会更好一些。

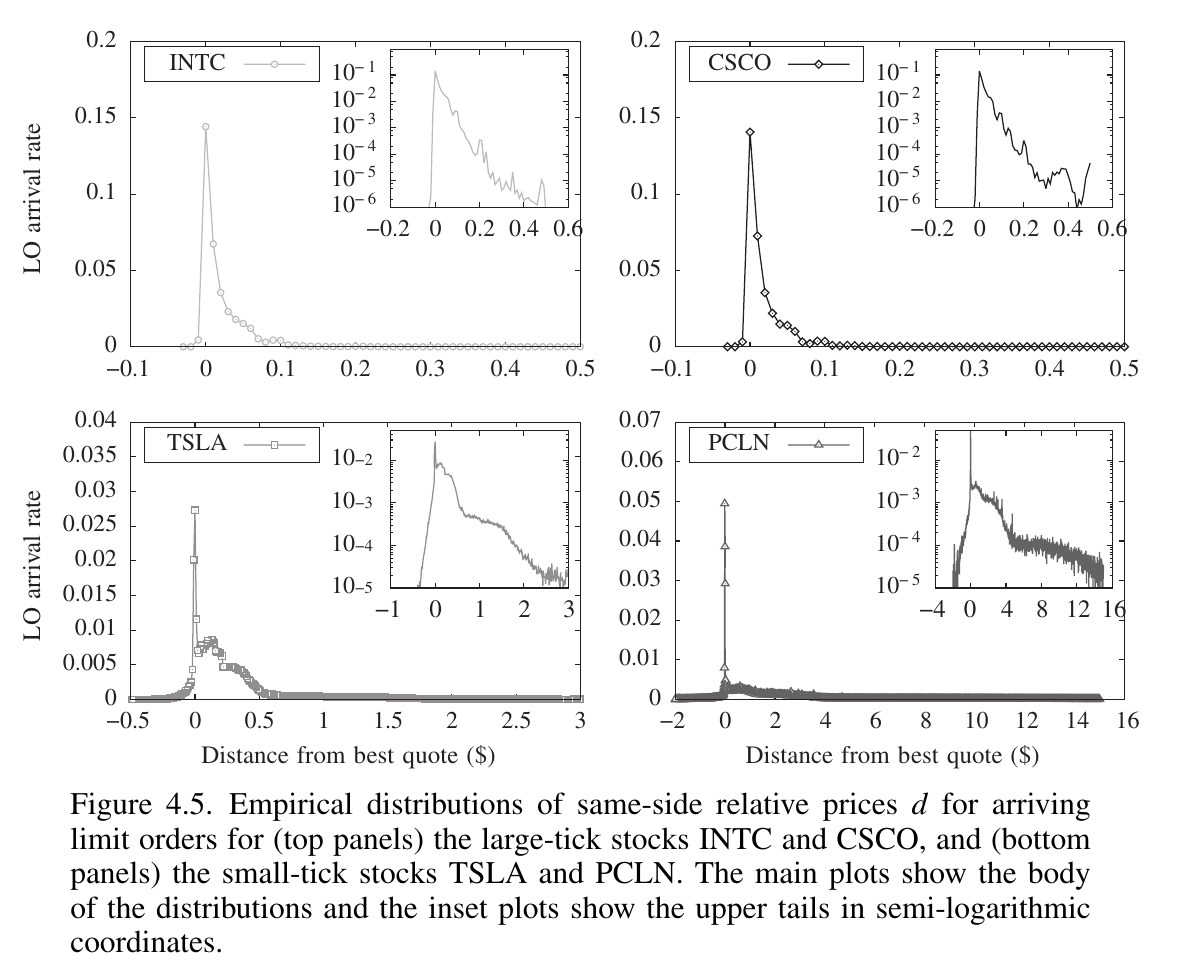

可以观察 Limit Orders 挂单的分布。same-side quote-relative prices 的定义参见上篇文章 3 Limit Order Books。在 Best Quotes 处的挂单总是最多的,但更深的地方也存在不少。

在 small-tick stocks 中,有更多的挂单会选择挂在 Spread 上,这可能是因为很多时候 spread 相对较大。

根据作者的说法,撤单的分布和挂单非常相似,这可能是因为很多订单都是挂了之后,如果没成交就撤。

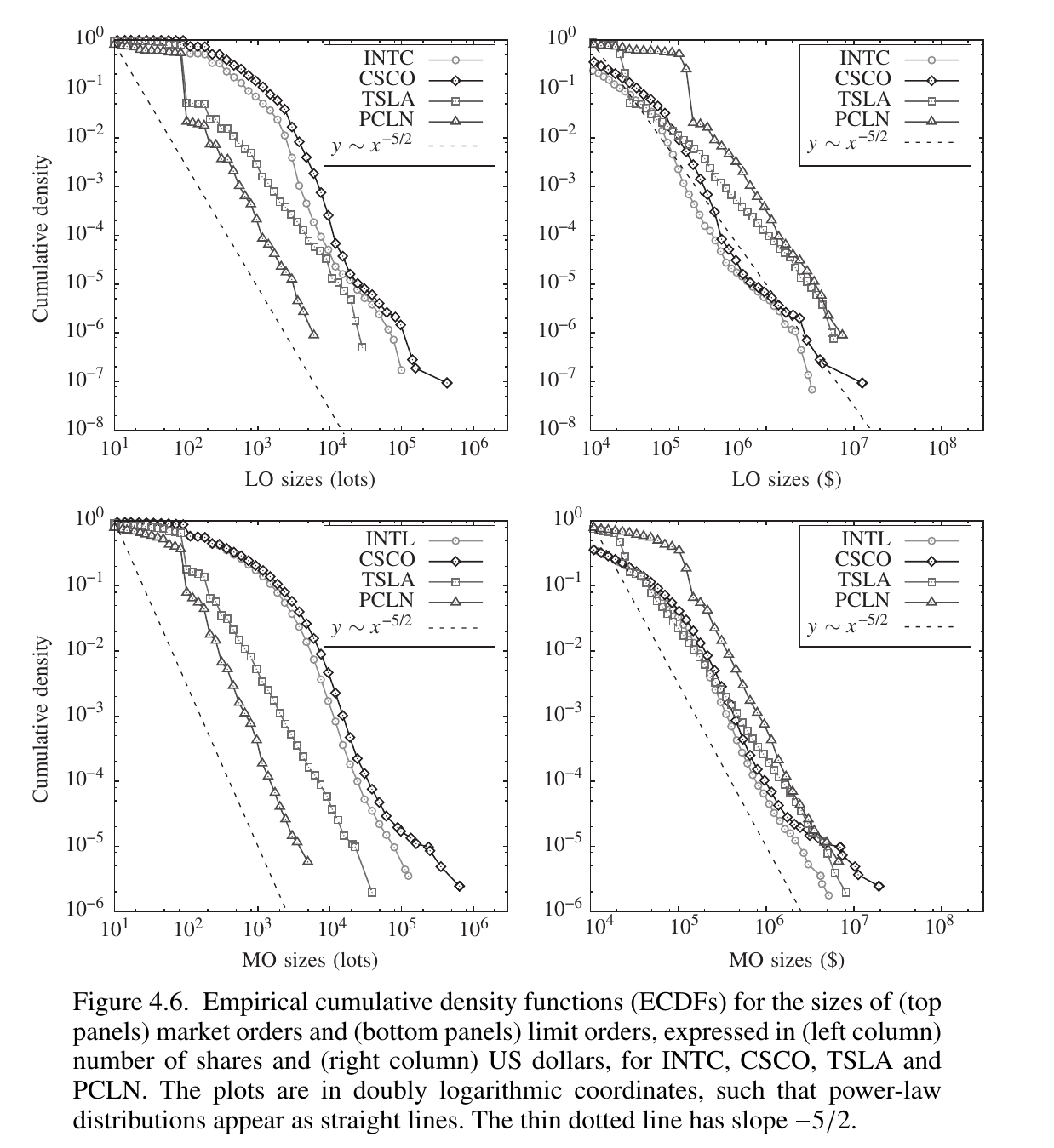

挂单的 Order Size 呢?这个的分布其实是相当广泛的,注意这是对数坐标。可以发现 OrderSize 没有呈现出 Cluster 聚集的状况,而是越大越少地广泛分布。

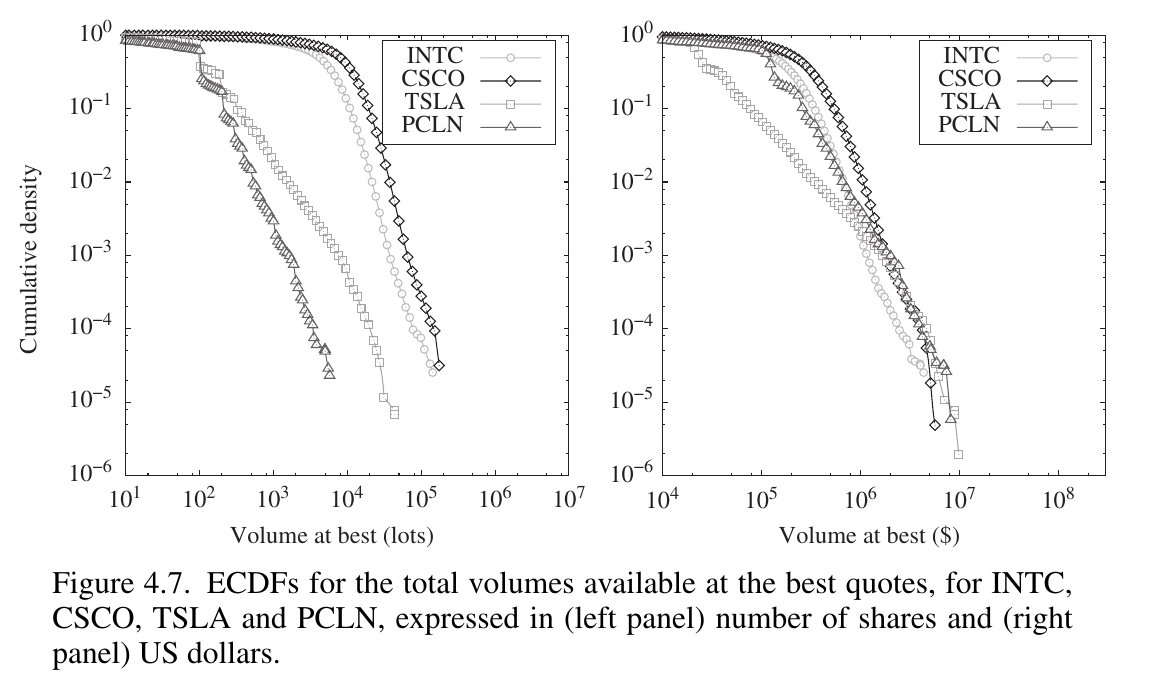

best quotes 上的 volume 分布:

可以发现 tail 和上面的 Order Size 有点像,这可能是因为一个 Large Limit Order 几乎总是会留在 LOB 上被观察到。

Queue Volumes 也可以从 calendar-time、event-time 和 before-transaction 三个角度来考察。

- 对于 small-tick stocks,在交易发生前 best quote 处的 volume 更大,说明 liquidity taker 更愿意在 opposite volume 相对较高时出手。

- 对于 large-tick stocks,在交易前的 volume 较小。Queue Volume 自身就带有跟未来价格方向有关的信息,当 ask 的流动性少、bid 流动性大时,价格一般向上移动,liquidity takers 抢着把最后剩的一点流动性拿干净。

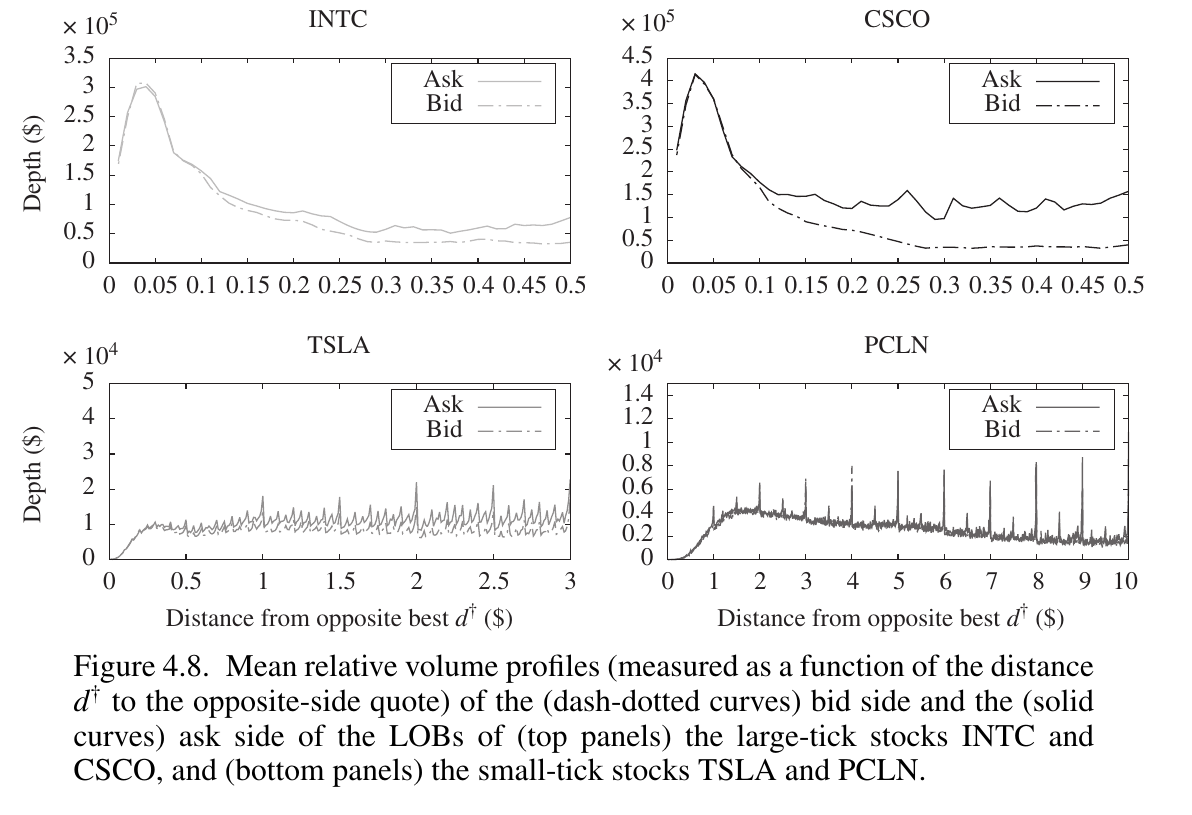

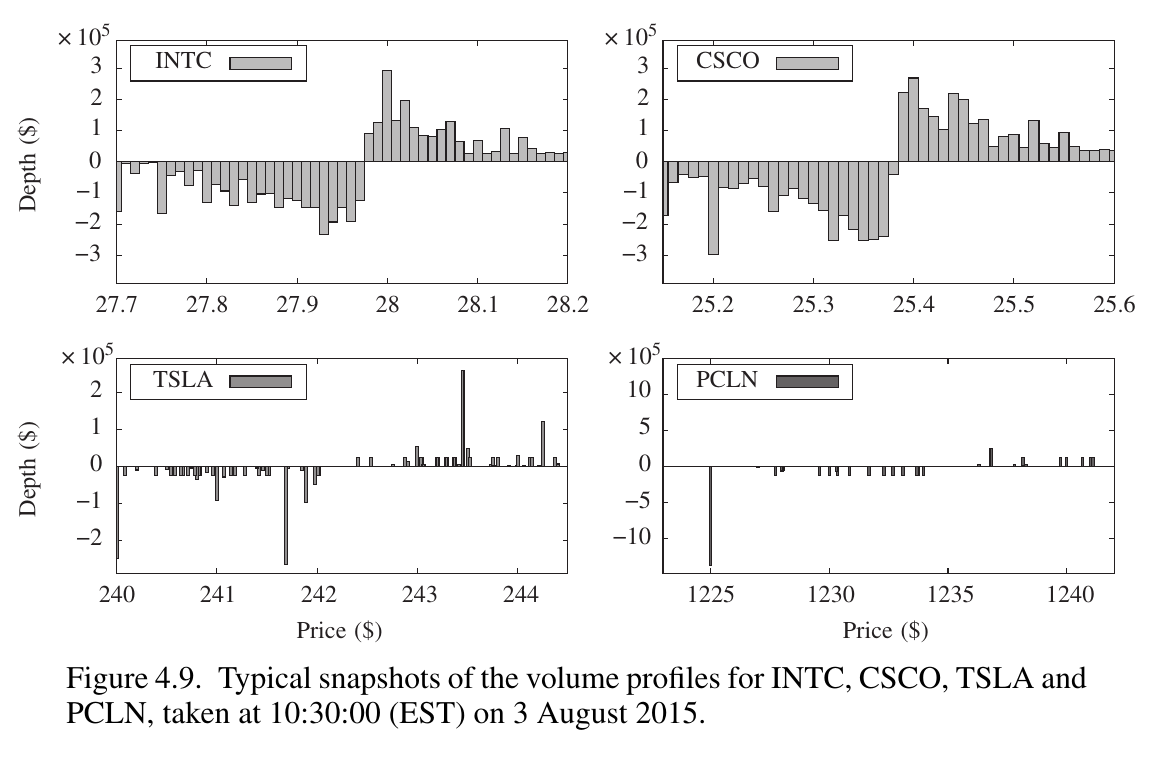

接下来是 LOB 上的 Volume Profile:这次使用的是 opposite-side price distance,这是为了避免在 0 处的巨大 peak.

可以发现即使在相当远的位置也有许多的流动性,同时,在 small-tick stocks 上可以观察到强烈的 round-number effects:大家比较喜欢挂单在整数上。

当然,要注意,这里的 Volume Profile 是平均值,那么在一个 snapshot 的分布究竟是怎么样的呢?

可以发现在 small-tick stocks 上,LOB 实际上稀疏得多,很多时候是因为平均了才显得比较连续。

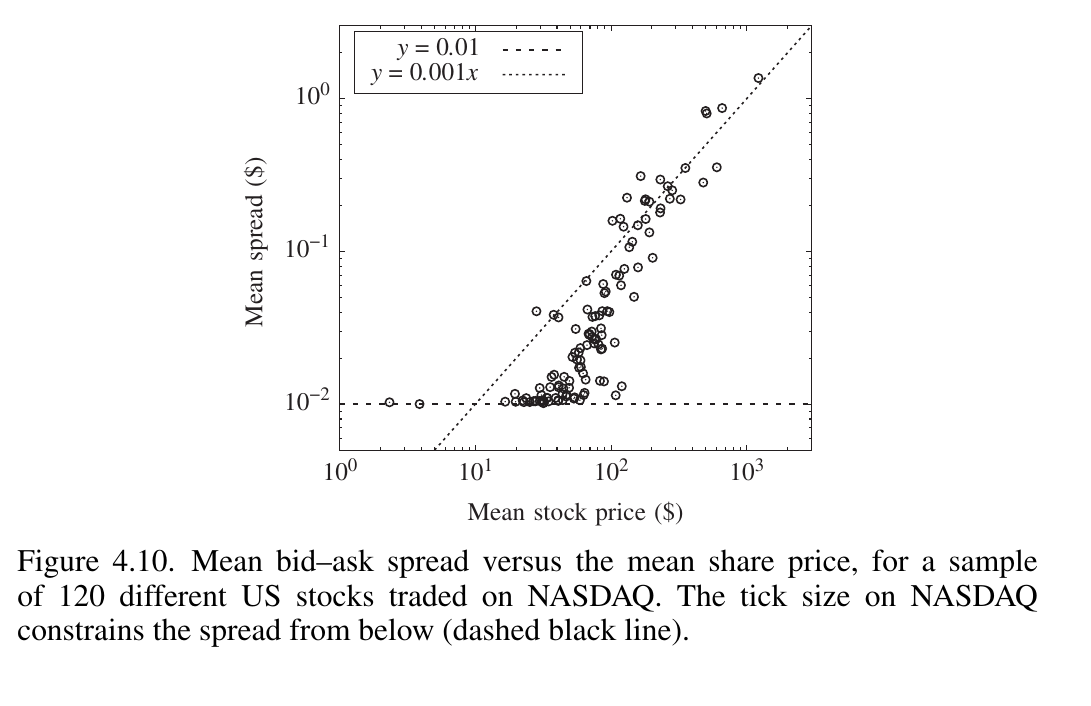

Tick size 如何影响市场呢?

首先观察:spread 和 stock price 基本上是成比例关系。由于 \(\theta=0.01\) 就是最低价了,mean stock price < 10 的离群点没法继续往下。对比较贵的 stocks 相关性还是比较强。

tick size 小的话,在 best quote 处的成交量就更少,best quote 处的 depth 也较小。

都是一些 stylized facts. 暂且还没有太反直觉的地方。