3 Limit Order Books

Limit Order Book 的简单描述。

Ref: https://clouder0.com/zh-cn/posts/limit-order-books/

The Mechanics of LOB Trading

与传统的 Quote-Driven 系统不同,基于 LOB 的系统是完全由 submissions 和 cancellations 驱动的。

一个 order 可以由以下四个属性描述:

- 方向,\(\varepsilon_x = \pm 1\). 对于 buy order 为 \(+1\).

- 价格,\(p_x\).

- 大小,\(v_x > 0\).

- 提交时间 \(t_x\).

记为:

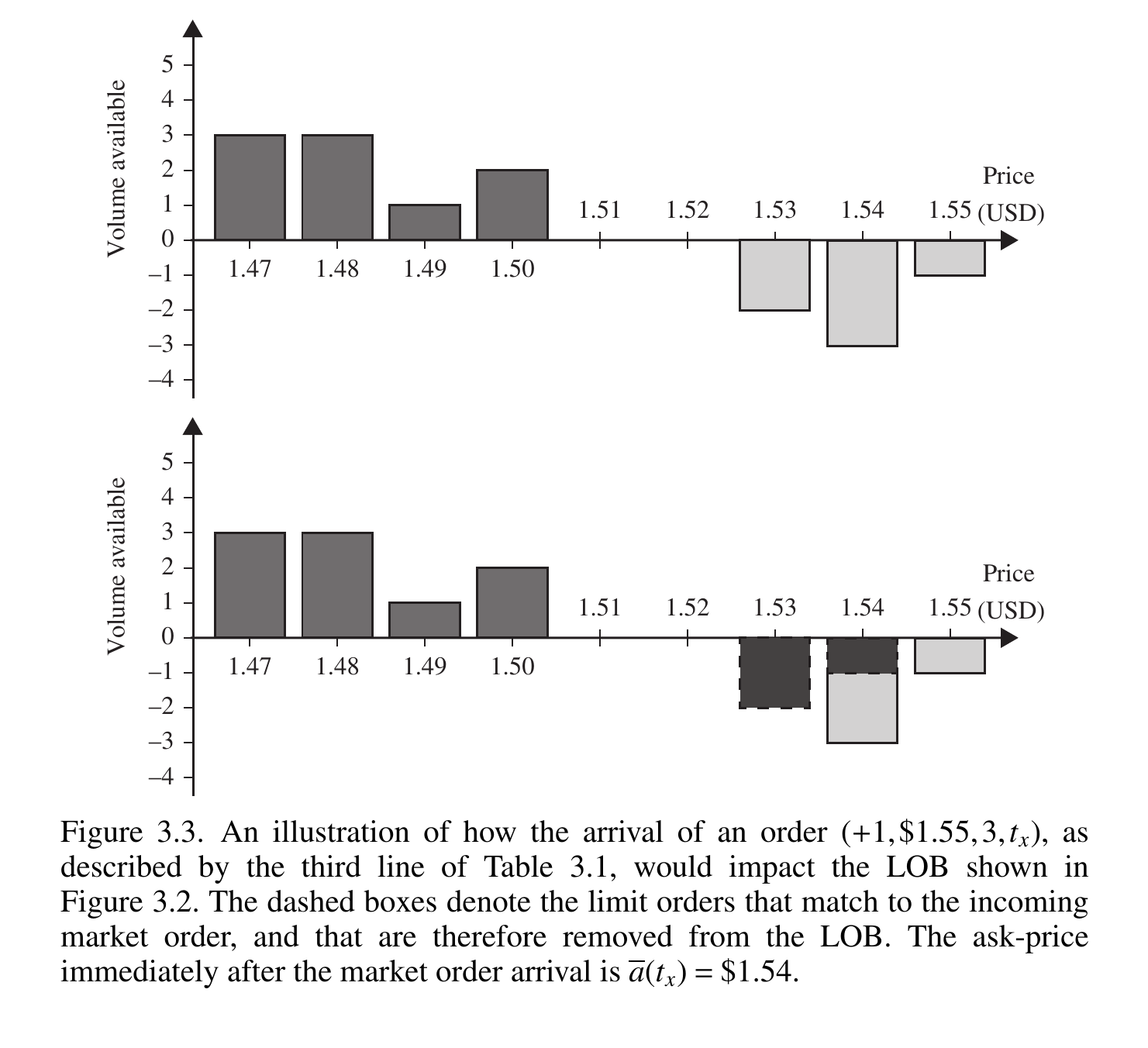

每当一个 buy order \(x\) 提交后,LOB 的 trade-matching algorithm 开始检查是否存在 sell order \(y\) 满足 \(p_y \le p_x\).

如果有,那么这笔订单将被撮合成交。如果还剩下一部分 \(x\) 尚未被满足,则自动留在 LOB 的价格档位 \(p_x\) 上。

提交后直接成交的订单叫做 market orders. 其他的叫做 limit orders. LOB 是公开的、未被满足的交易意愿的集合。可以将其划分为 Bid Orders \(\mathcal{B}(t)\) 和 Ask Orders \(\mathcal{A}(t)\).

在本书中,考虑在时间 \(t\) 提交的订单不属于 \(\mathcal{L}(t)\),但属于 \(\mathcal{L}(t+\mathrm{d}t), \mathrm{d} t \to 0\).

提交 Limit Order 可以视作:Trader 向 Market 提供了一个在挂单价格成交的机会。也就是提供了流动性。当然,这种情况下也就会面临 Adverse Selection 的风险。

Limit Orders 一般在 mean-revert 时获取收益,在 trend 时承受损失。

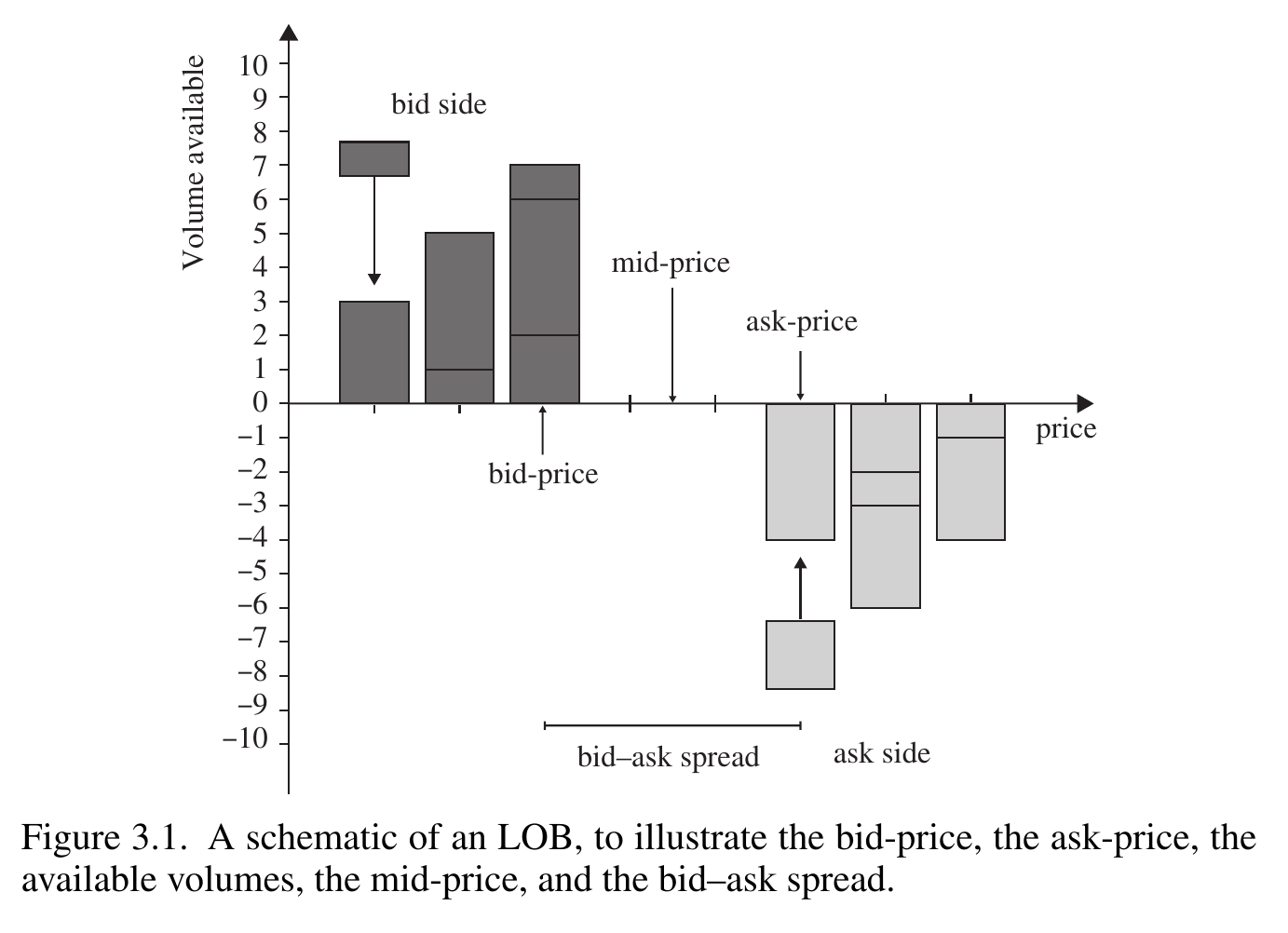

在时间 \(t\),bid-price 指的是所有 buy limit orders 中最高的价格,ask-price 则是所有 sell limit orders 中最低的价格。

在任意时刻,\(b(t) < a(t)\),否则将直接撮合成交。

mid-price 定义为:

spread 定义为:

使用 overline notation 来标记某个时刻后的瞬间的属性:

lot size \(v_0\) 是最小的 volume 单位,所有的订单必须满足 \(v_x \in \{kv_0\mid k = 1,2,\cdots\}\).

tick size \(\theta\) 是最小的 price 单位,所有价格必须满足 \(p_x\in\{k \theta \mid k = 1,2,\cdots\}\).

\(v_0,\theta\) 被称为市场的 resolution parameters. 不同的市场会有不同的设置。这两个参数在各种方面都会影响交易。

研究 LOB 时,常常使用 same-side quote-relative coordinates.

很多时候,使用 opposite-side quote-relative coordinates 是更好的:

有:

大部分时候,我们通过 volume profile 来观察 LOB. 在价格 \(p\) 时间 \(t\) 的 buy-side volume 记为:

位于时间 \(t\) 的 Volume Profile 定义为 \(\{V _\pm (p,t)\}\).

进行撮合时,同一个价格上可能有多笔订单。此时需要确定 priority.

最常见的是 price-time priority. 先比较价格,再比较时间。

还有另一种常用的方法是 pro-rata priority,当某个价格档位发生成交时,所有相关的 Limit Order 根据其在该价格档位所占的 Volume Size 分到一部分的成交。

在这个撮合机制中,有一个有趣的手法:如果你希望尽快成交,可以提交比你实际需求更大的 Volume,这样可以在撮合匹配时抢到更大的份额。

Price-time priority 鼓励 Traders 尽早提交,抢先以更高的价格提交从而减小 Spread、增加流动性。Pro-rata priority 则鼓励 Traders 提交更大的订单,从而在 best quotes 提供更大的深度。

Traders 在 LOB 上的行为可以被拆解为 elementary size \(v_0\) 大小的订单。

例如:当我在 \(p_x=1.5\) 提交 \(v_x = 10v_0\) 的 buy order 时,实际上等效于在 \(p_x=1.5\) 提交 10 笔 \(v_x=v_0\) 的 buy orders. 在做研究时,为了方便,经常直接考虑 elementary size \(v_0\) 的单位订单。

但实际上订单的种类多种多样:

- Stop orders:止损订单,当价格达到某个位置后触发自动挂单。

- Iceberg orders:用于隐藏真实意图的冰山订单,只有一小部分 peak volume 被公开挂在 LOB 上,而每次这部分成交后,继续挂单保持 peak volume,直到 hidden volume 被执行完毕。

- Immediate-or-cancel orders:提交订单,撮合并立即成交能成交的那部分,随后自动撤掉未成交的部分。如果一点都没有成交,等效于没有提交订单。不会在 LOB 上留下痕迹。

- Fill-or-kill orders:和 IOC 类似,但这种情况要么全部成交,要么全部撤单。

- ...

有一些市场还有 opening & closing auctions:在开盘、收盘的一段时间中,可以挂单,但不发生撮合成交。直到最终截止的时候再一次性撮合。在这个过程中,Traders 可以提交订单,提交的订单也会显示在 LOB 上,同时还会有一个 auction price,即使总成交量最大的最优撮合价格。