时间序列ARIMA模型

时间序列ARIMA模型

1、数据的平稳性与差分法

让均值和方差不发生明显的变化(让数据变平稳),用差分法

2、ARIMA模型-----差分自回归平均移动模型

求解回归的经典算法:最大似然估计、最小二乘法

在具体运用时,需要指定三个参数,即(p,d,q);

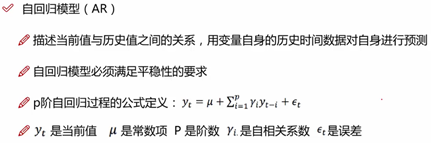

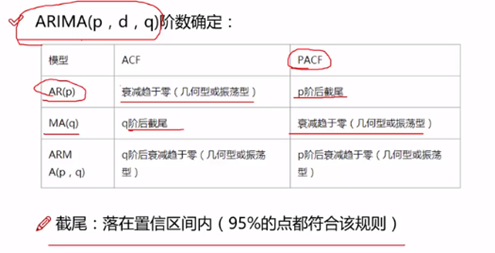

其中:p表示自回归的阶数,

d表示做几阶差分(一般做一阶差分),

q表示平均移动模型的阶数

3、相关函数的评估方法

选择p和q

自相关函数ACF(Autocorrelation Function)

(1)有序的随机变量序列 与其自身进行比较

(2)自相关函数反映了同一序列在不同时序的取值之间的相关性。

其中:虚线表示置信区间

偏自相关函数PACF(Partial Autocorrelation Function)

4、建立ARIMA模型

注意:

通过PACF函数的图可以得知p的取值,观察从第几阶开始落在置信区间上,即为p的值,从下图中可以看出p=1;

通过ACF函数的图得知q的取值

截尾:可以允许有少部分的离群点

使用ARIMA建模的流程:

(1) 将序列平稳----通过差分法确定d

(2) P和q阶数的确定----通过ACF和PACF

(3) ARIMA(p,d,q)

5、 参数选择

AIC、BIC的值都是越低越好-----主要就是保证精度的准则下,k的值尽量小

QQ图:观察所绘制出的图是否是一条直线,若是,则符合正态分布;

浙公网安备 33010602011771号

浙公网安备 33010602011771号