席勒PE(CAPE)看美股、A股、港股的估值(修改于2015-09-05 21:28)

好文分享。按照CAPE估值体系,A股在全球市场排在估值中游水准,虽然不算贵,但也不算便宜,而A股溢价港股50%以上,港股的估值在全球垫底。所以,我想再强调一次,港股,特别是国企H股是“一生一次”的机会。

正文:

无论是对个股而言还是对指数而言,PE是一个用来估值最基础的指标。但PE的计算只是用过去12个月的盈利,在经济好的时候,盈利增长迅速,相应的盈利就会比较低,而当经济不好的时候,盈利增长较慢,相对应的PE就会比较高。

最典型的就如同周期股一样,一般在高PE时选择买入,在低PE时选择卖出,高PE代表对未来盈利增长的看好,低PE代表对未来盈利增长的不乐观。所以PE的运用存在很大的周期性。

CAPE的运用

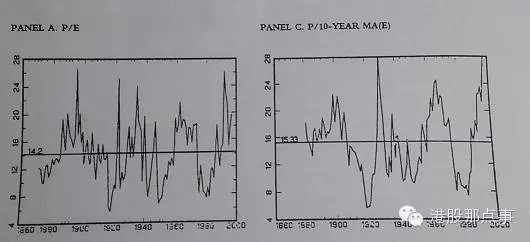

虽然有时会我们用Leading PE,但是对于未来盈利的预测绝对是个不靠谱的活,尤其是对于小盘股来说。所以市场上有一种PE的估值方法强调去除盈利的周期性,就是诺贝尔经济学家耶鲁教授罗伯特·席勒(Robert Shiller)发明的CAPE Ratio(Cyclically Adjusted Price Earnings Ratio)。他在1998年发表了《估值比率和股票市场长期前景》(Valuation Ratios and the Long-Run Stock Market Outlook)的著名论文。在论文中,席勒教授在计算市盈率时,使用了格雷厄姆建议的周期调整的方法,对盈利采用了10年的移动平均(如下图,左表为普通PE,右表为调整后PE)

从上图的右表我们可以看到2000年的PE水平已经到了和1929年股灾相同的高位,最后席勒教授认为美国股市已经整体高估,处于“非理性繁荣”。随后的2000年3月,他出版了著名《非理性繁荣》(Irrational Exuberance)一书。在这本书出版之后的一个月,美国互联网泡沫崩溃,纳斯达克崩盘。

美股的CAPE

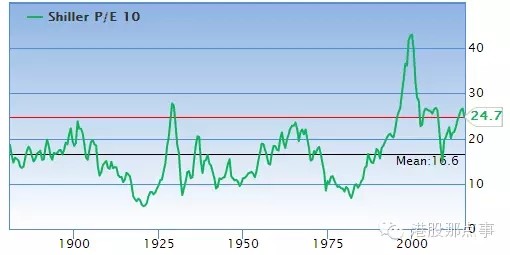

目前国际上对CAPE这个指标应用的最好的是美国股市,我们可以通过(网页链接)这个网站时时观察美股的CAPE,而该PE不仅对盈利采取了10年移动平均,更把盈利按照CPI进行了通胀的调整。最后得出的美股估值图如下

我们可以看到目前美国的CAPE为24.7,高出该PE的历史平均16.6多达48.8%。这里就涉及到了另一个问题,在2008年次贷危机时,估值水平也仅仅下降到了历史平均水平,所以我们要思考历史平均PE的参考意义有多大,是否美股从2000年后整体的估值水平开始上升。

另一位研究者Mebane T. Faber利用罗伯特·希勒1881年到2011年的CAPE数据做了回测,发现在CAPE小于10倍的时候买入美股,未来10年的年化收益率有望超过10%;但是若在超过20倍买入,则未来10年年化收益将低于3%。尤其是市盈率高于30倍时,则将变成负回报。

Faber进一步发现,如果不局限于美股,而是在全球主要股市中选出CAPE最低的三分之一持有,那么1980年到2011年之间的年化收益率将可以达到13.5%;若仅持有最低的10%,则进一步提高到16.7%。

从最新的CAPE数据来看,中国大陆的CAPE目前为13.36倍,在有跟踪的55个股市中排名27位,只是中游水平,显然仍算不上特别有投资价值。而希腊、爱尔兰、俄罗斯、意大利等凭借单位数CAPE值,反而是最具吸引力的市场。(而事实上,在2011年后,欧洲股市都走出了一波牛市)

那么港股是个什么情况呢?

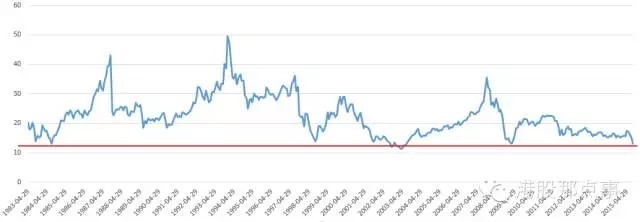

我们先把港股过去10年的盈利进行移动平均(上图),可以发现港股8月末的CAPE为13.11,已经到了08年(次贷危机),97年(亚洲金融危机),83年(中英香港回归谈判)的历史大底水平,而仅仅高于2003年(SARS)的底部。说明通过对经济周期的调整,港股已经到了绝对便宜的底部。

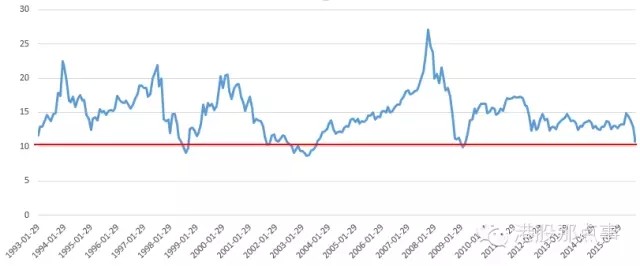

如果我们对盈利进行CPI的调整(上图),目前的CAPE为10.79,也十分具有投资价值,仅高于2008年次贷危机,97亚洲金融危机和2003年。2003年最低的时候,CAPE为8.6,如果我们担心目前全球的各种利空(美国加息,美股崩盘,A股崩盘,中国经济崩盘),觉得恒指会继续向下,那么离历史上最坏最坏的情况还剩下20%的跌幅。

从目前的情况来说,市场应该是担心内地经济继续下滑,但这个只能是预期,并没有实际发生,而近几年持续低于平均水平的CAPE已经充分反应了已有的经济下滑。即使内地经济能不能企稳,那么如上面说的,离最坏最坏的情况还剩20%了,但是我们可以确定最坏的情况一定会发生么?

https://xueqiu.com/9769652619/55928574

浙公网安备 33010602011771号

浙公网安备 33010602011771号