SAP软件的成本分割与作业价格计算逻辑介绍

本文摘抄于:https://mp.weixin.qq.com/s/-C2GTcsgTwPvzOqWSysL9Q

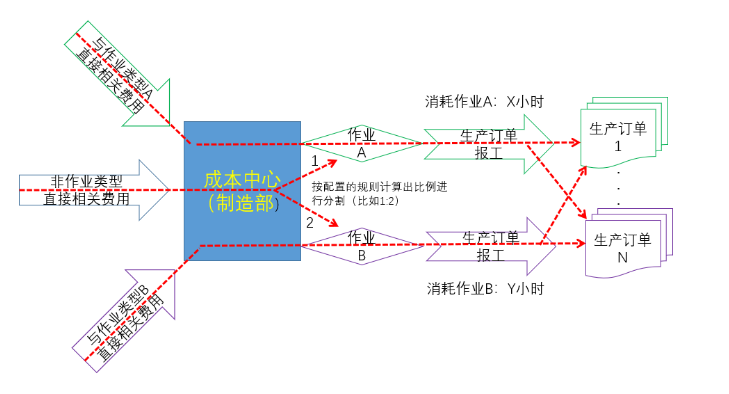

在制造企业生产产品过程中,一般通过生产成本中心归集产品的制造费用,这些归集的制造费用中有些是与作业直接相关的,有些是非作业直接相关的,比如生产工人的工资是和人工作业直接相关的,设备的折旧费是和机器作业类型直接相关,但有些费用是不能确定和那个作业类型直接相关的,比如厂房租金或折旧费,这部分费用和那种作业类型相关是难于界定的,这就需要通过设置一定的规则来进行分配,将这部分费用按一定比例分割到不同的作业类型中去,这样分割之后再通过作业类型就可以将这部分费用结转到产品中去。

业务示意图如下:

从上图可以看到与作业直接相关的制造费用可以根据“谁使用谁承担,谁受益谁承担”的原则,准确地将这部分费用结转到产品中去,对于无法界定或界定成本比较高的费用就可以通过成本分割的方式结转到产品中去,这样分配操作比较简单,而且可以实现成本中心费用全额结转,月末余额为零。

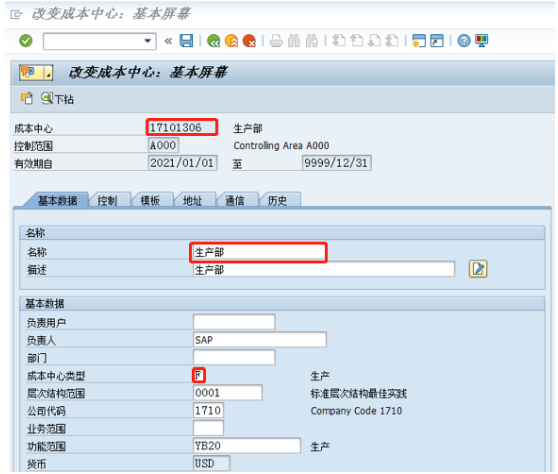

下面具体介绍下SAP软件是如何实现上面业务流程的。步骤1:建立制造部门成本中心,用于归集制造费用(KS01)

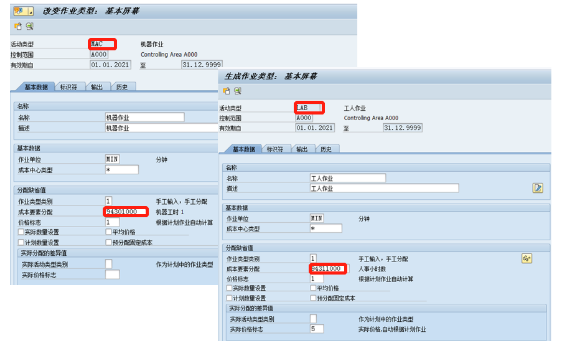

步骤2:创建作业类型(比如LAB代表人工作业,MAC代表机器作业)

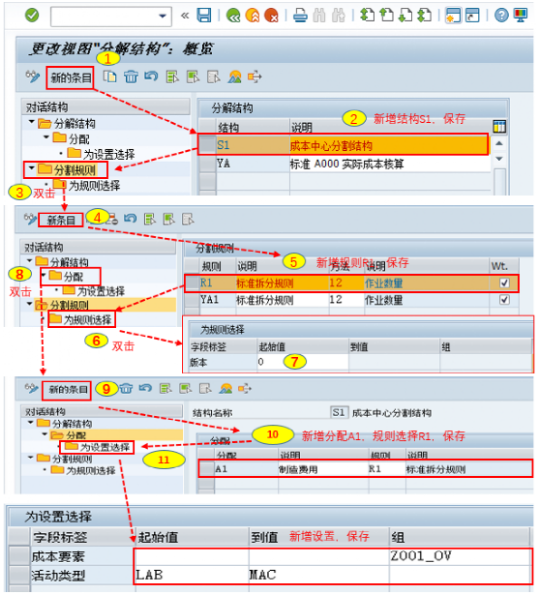

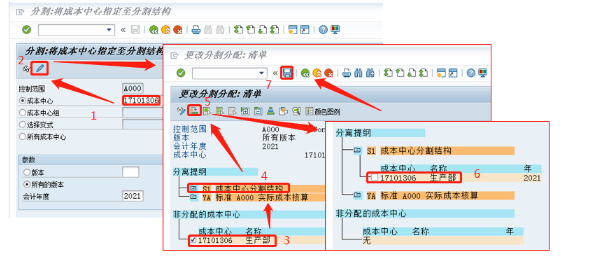

步骤3:定义成本分割结构(OKES)

这一步定义的是要把记录在成本要素组Z001_OV的费用,按R1定义拆分规则,分配到作业类型LAB至MAC中去。

备注:规则R1,方法选择12:表示按作业类型的作业数量进行分割。

“Z001_OV” 是成本要素组,需要提前通过KAH1创建好,当然这里也可以输入成本要素范围(不建议),如果输入范围,后续要删除或增加成本要素很不方便,而输入成本要素组,后续调整成本要素就只需要在成本要素组里面删除或增加成本要素即可。步骤4:将分割结构分配至成本中心(OKEW)

上图是设置那些成本中心要按S1规则执行成本分割。

步骤5:维护成本中心和作业类型计划-计划数量(KP26)

备注:注意这里的权【权数】设置为1:2, 这个会影响成本分割实际比例的计算(具体看下面例子计算过程说明)

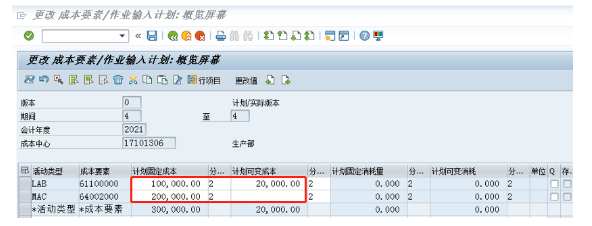

步骤6:维护成本中心和作业类型计划(KP06)作业直接相关成本计划

备注:上图成本要素和作业类型关联

非作业直接相关成本计划:

备注:上图成本要素没有和作业类型关联

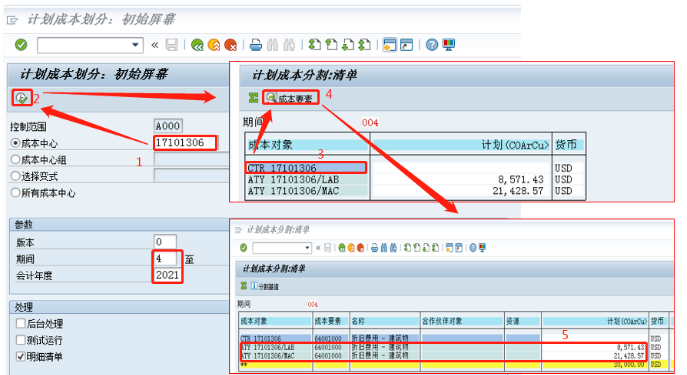

步骤6:执行计划成本分割(KSS4)

成本中心17101306非作业相关的计划费用30000,按KP26的计划作业数量和权数分配至LAB和MAC,具体的分割计算逻辑如下:

分割至人工作业LAB = 非作业相关的费用* 作业数量(LAB)* 权数(LAB) / {作业数量(LAB)* 权数(LAB)+ 作业数量(MAC)* 权数(MAC)} = 30000 * 8000 * 1 / (8000 * 1+10000 * 2) =8571.43

分割至机器作业MAC = 非作业相关的费用* 作业数量(MAC)* 权数(MAC) / {作业数量(LAB)* 权数(LAB)+ 作业数量(MAC)* 权数(MAC)} = 30000 * 10000 * 2 / (8000 * 1+10000 * 2) = 21428.57

步骤7:计算作业类型的计划价格(KSPI)

备注:PRD成本中心组通过KSH1创建,要包含成本中心17101306.

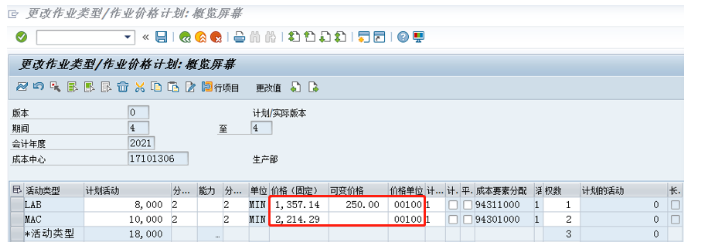

KP26查看计划作业价格计算结果:

LAB和MAC作业的计划价格计算逻辑如下

人工作业价格(LAB) = (LAB作业相关计划费用+分割至LAB费用) / LAB作业计划数量(KP26维护) = (120000+8571.43) / 8000 = (1357.14+250)/ 100 (价格单位)=1607.14/100 (价格单位)机器作业价格(MAC) = (MAC作业相关计划费用+分割至MAC费用) / MAC作业计划数量(KP26维护) = (200000+21428.57)/ 10000 = 2214.29/100 (价格单位)上面计算出是人工作业LAB和机器作业MAC计划价格,而实际价格要到月末才能计算,所以本月生产订单消耗的这些作业,先按计划价格记账,月末根据归集到生产成本中心实际费用,按同样成本分割规则分割成本,并计算这些作业的实际价格,然后按实际作业价格重估生产订单消耗的实际成本,将实际制造费用结转至生产订单的产品中去。

在企业日常运作中,成本中心会自动归集各类费用,在月末运行固定资产折旧,执行分配、分摊后,成本中心可以查询到本月发生的实际成本。这里只是为了演示此流程,可以通过F-02直接记账、通过KB21N发送实际作业数量,这里假设归集到生产成本中心实际费用如下:

生产订单消耗的实际作业数量可以通过KB21N直接发送作业到生产订单(实际一般是通过生产订单报工自动记录生产订单消耗作业数量)

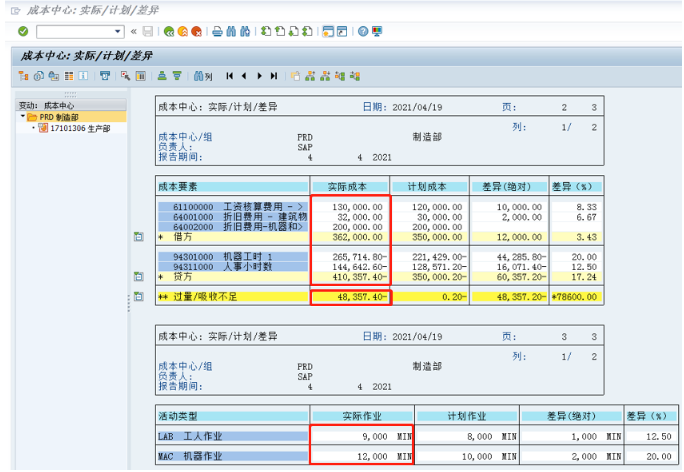

这时候通过S_ALR_87013611查询成本中心过账报表(成本中心记录的实际成本如下)

从上图可以看到这时候成本中心存在余额48357.40,这是因为平时贷方的金额是按作业计划价格计算的。到月末还需要执行实际成本分割和实际作业价格计算,然后按实际作业价格重估生产订单的实际消耗的作业成本,执行完成这些步骤后,这时候成本中心余额为零,代表归集在制造部门的制造费用全额结转到产品成本中了。

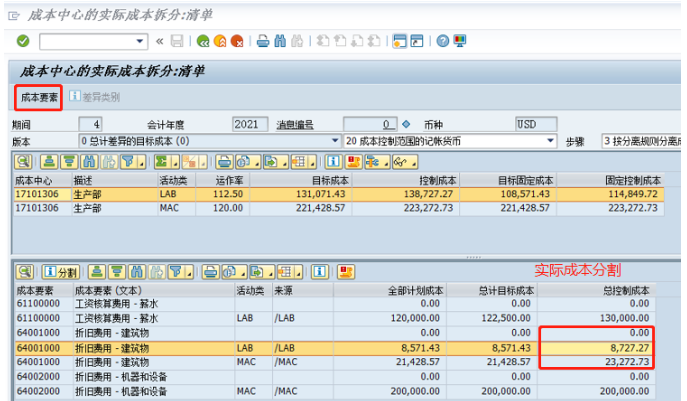

步骤8:月末结算-实际成本分割执行(KSS2)

备注:实际成本分割计算逻辑和前面计划成本分割逻辑一样,只是这里按实际发生的费用进行分割。

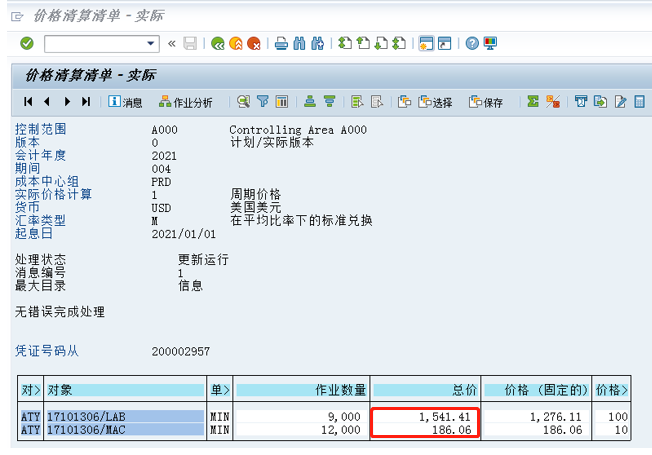

步骤9:月末结算-实际作业价格计算(KSII)

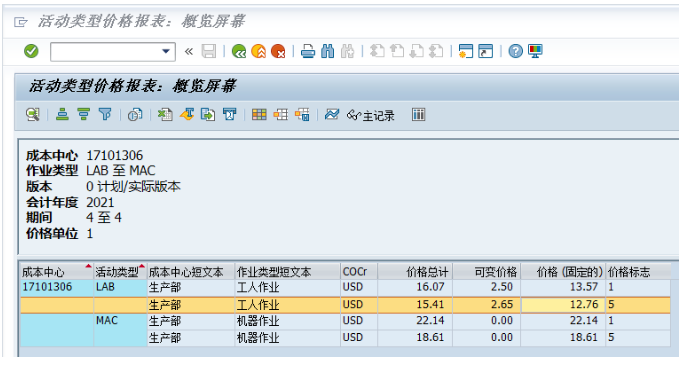

查看作业类型实际价格计算结果如下(KSBT)

步骤10:作业成本重估(MFN1)

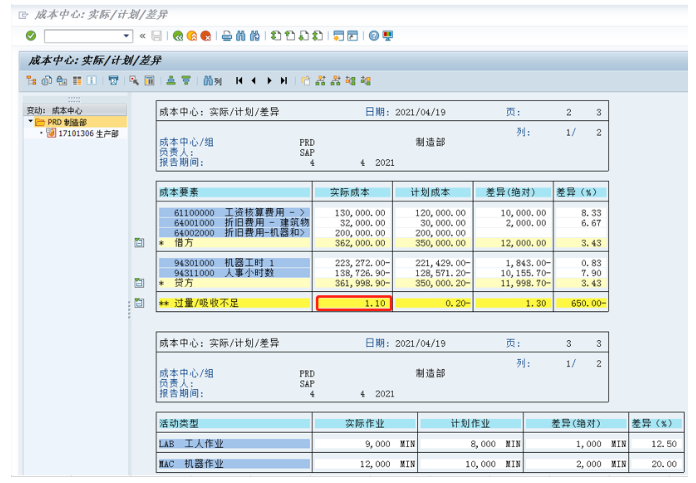

执行完成后按实际作业价格重估生产订单的作业成本,将实际制造费用结转到生产订单的产品成本中去。这时候在查询成本中心报表可以看到如下

备注:成本中心实际成本已全额结账,显示还剩下余额1.1,是因为系统计算过程中小数位采用四舍五入导致。

特别声明:以上纯属个人学习SAP软件应用的心得体会,不代表SAP官方和其它任何公司,仅可作为

学习SAP参考,文中操作演示截图来源于SAP软件,相应著作权归SAP公司所有。

摘抄于:https://mp.weixin.qq.com/s/-C2GTcsgTwPvzOqWSysL9Q

在制造企业生产产品过程中,一般通过生产成本中心归集产品的制造费用,这些归集的制造费用中有些是与作业直接相关的,有些是非作业直接相关的,比如生产工人的工资是和人工作业直接相关的,设备的折旧费是和机器作业类型直接相关,但有些费用是不能确定和那个作业类型直接相关的,比如厂房租金或折旧费,这部分费用和那种作业类型相关是难于界定的,这就需要通过设置一定的规则来进行分配,将这部分费用按一定比例分割到不同的作业类型中去,这样分割之后再通过作业类型就可以将这部分费用结转到产品中去。

业务示意图如下:

从上图可以看到与作业直接相关的制造费用可以根据“谁使用谁承担,谁受益谁承担”的原则,准确地将这部分费用结转到产品中去,对于无法界定或界定成本比较高的费用就可以通过成本分割的方式结转到产品中去,这样分配操作比较简单,而且可以实现成本中心费用全额结转,月末余额为零。

下面具体介绍下SAP软件是如何实现上面业务流程的。步骤1:建立制造部门成本中心,用于归集制造费用(KS01)

步骤2:创建作业类型(比如LAB代表人工作业,MAC代表机器作业)步骤3:定义成本分割结构(OKES)

这一步定义的是要把记录在成本要素组Z001_OV的费用,按R1定义拆分规则,分配到作业类型LAB至MAC中去。

备注:规则R1,方法选择12:表示按作业类型的作业数量进行分割。

“Z001_OV” 是成本要素组,需要提前通过KAH1创建好,当然这里也可以输入成本要素范围(不建议),如果输入范围,后续要删除或增加成本要素很不方便,而输入成本要素组,后续调整成本要素就只需要在成本要素组里面删除或增加成本要素即可。步骤4:将分割结构分配至成本中心(OKEW)

上图是设置那些成本中心要按S1规则执行成本分割。

步骤5:维护成本中心和作业类型计划-计划数量(KP26)

备注:注意这里的权【权数】设置为1:2, 这个会影响成本分割实际比例的计算(具体看下面例子计算过程说明)

步骤6:维护成本中心和作业类型计划(KP06)作业直接相关成本计划

备注:上图成本要素和作业类型关联

非作业直接相关成本计划:

备注:上图成本要素没有和作业类型关联

步骤6:执行计划成本分割(KSS4)

成本中心17101306非作业相关的计划费用30000,按KP26的计划作业数量和权数分配至LAB和MAC,具体的分割计算逻辑如下:

分割至人工作业LAB = 非作业相关的费用* 作业数量(LAB)* 权数(LAB) / {作业数量(LAB)* 权数(LAB)+ 作业数量(MAC)* 权数(MAC)} = 30000 * 8000 * 1 / (8000 * 1+10000 * 2) =8571.43

分割至机器作业MAC = 非作业相关的费用* 作业数量(MAC)* 权数(MAC) / {作业数量(LAB)* 权数(LAB)+ 作业数量(MAC)* 权数(MAC)} = 30000 * 10000 * 2 / (8000 * 1+10000 * 2) = 21428.57

步骤7:计算作业类型的计划价格(KSPI)

备注:PRD成本中心组通过KSH1创建,要包含成本中心17101306.

KP26查看计划作业价格计算结果:

LAB和MAC作业的计划价格计算逻辑如下人工作业价格(LAB) = (LAB作业相关计划费用+分割至LAB费用) / LAB作业计划数量(KP26维护) = (120000+8571.43) / 8000 = (1357.14+250)/ 100 (价格单位)=1607.14/100 (价格单位)机器作业价格(MAC) = (MAC作业相关计划费用+分割至MAC费用) / MAC作业计划数量(KP26维护) = (200000+21428.57)/ 10000 = 2214.29/100 (价格单位)上面计算出是人工作业LAB和机器作业MAC计划价格,而实际价格要到月末才能计算,所以本月生产订单消耗的这些作业,先按计划价格记账,月末根据归集到生产成本中心实际费用,按同样成本分割规则分割成本,并计算这些作业的实际价格,然后按实际作业价格重估生产订单消耗的实际成本,将实际制造费用结转至生产订单的产品中去。

在企业日常运作中,成本中心会自动归集各类费用,在月末运行固定资产折旧,执行分配、分摊后,成本中心可以查询到本月发生的实际成本。这里只是为了演示此流程,可以通过F-02直接记账、通过KB21N发送实际作业数量,这里假设归集到生产成本中心实际费用如下:生产订单消耗的实际作业数量可以通过KB21N直接发送作业到生产订单(实际一般是通过生产订单报工自动记录生产订单消耗作业数量)

这时候通过S_ALR_87013611查询成本中心过账报表(成本中心记录的实际成本如下)

从上图可以看到这时候成本中心存在余额48357.40,这是因为平时贷方的金额是按作业计划价格计算的。到月末还需要执行实际成本分割和实际作业价格计算,然后按实际作业价格重估生产订单的实际消耗的作业成本,执行完成这些步骤后,这时候成本中心余额为零,代表归集在制造部门的制造费用全额结转到产品成本中了。

步骤8:月末结算-实际成本分割执行(KSS2)

备注:实际成本分割计算逻辑和前面计划成本分割逻辑一样,只是这里按实际发生的费用进行分割。

步骤9:月末结算-实际作业价格计算(KSII)查看作业类型实际价格计算结果如下(KSBT)

步骤10:作业成本重估(MFN1)执行完成后按实际作业价格重估生产订单的作业成本,将实际制造费用结转到生产订单的产品成本中去。这时候在查询成本中心报表可以看到如下:

备注:成本中心实际成本已全额结账,显示还剩下余额1.1,是因为系统计算过程中小数位采用四舍五入导致。

特别声明:以上纯属个人学习SAP软件应用的心得体会,不代表SAP官方和其它任何公司,仅可作为学习SAP参考,文中操作演示截图来源于SAP软件,相应著作权归SAP公司所有。

浙公网安备 33010602011771号

浙公网安备 33010602011771号