时间序列--Holt-Winters

Holt-winters 三次指数平滑

原始预测——简单平均——移动平均———加权移动平均

1)单指数平滑法:s(t+1)= a*x(t) + (1-a)* s(t-1) , a许更适合被称作记忆衰减率: 越高,预测模型越快“忘记”过去

很明显,α为0.9时预测值更接近观测值。但这并不适用于任何系列,每个系列都有其最佳α(或是几个)。找到最好的α的过程被称为拟合。

2)二次指数平滑:引入了趋势的概念

在实际应用中,可乘的模型预测稳定性更佳,但是为了便于理解,我们在这以可加的模型为例进行推导。

二次指数平滑在此基础上将趋势作为一个额外考量,保留了趋势的详细信息。即我们保留并更新两个量的状态:平滑后的信号和平滑后的趋势

其中对趋势也做了平滑:

s(i)=a*xi + (s(i-1)+t(i-1))

t(i)=b*(s(1)-s(i-1))+(1-b)*t(i-1)

若要利用该计算结果进行预测,就取最后那个平滑值,然后每增加一个时间步长就在该平滑值上增加一次最后那个平滑趋势:

x(I+h)=s(i)+h*t(i)

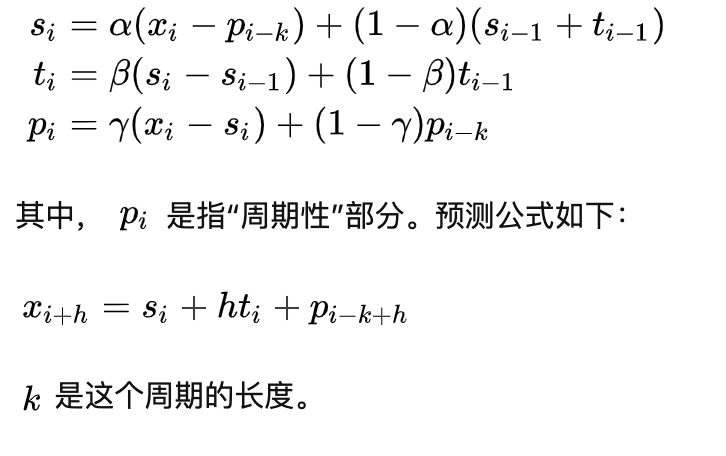

3)三次指数平滑

二次指数平滑考虑了序列的baseline和趋势,三次就是在此基础上增加了一个季节分量。类似于趋势分量,对季节分量也要做指数平滑。

比如预测下一个季节第3个点的季节分量时,需要指数平滑地考虑当前季节第3个点的季节分量、上个季节第3个点的季节分量等等【周期性的考虑】

4)参数选择:

三种参数的值都位于[0,1]之间,可以多试验几次以达到最佳效果。当然,一些寻优方法,比如贝叶斯调参,网格调参可用于调整参数。

初始值的选取对于算法整体的影响不是特别大,都常用的初始化方式

参考代码:

https://blog.csdn.net/u010665216/article/details/78051192?locationNum=11&fps=1

https://www.cnblogs.com/kemaswill/archive/2013/04/01/2993583.html

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 10年+ .NET Coder 心语,封装的思维:从隐藏、稳定开始理解其本质意义

· .NET Core 中如何实现缓存的预热?

· 从 HTTP 原因短语缺失研究 HTTP/2 和 HTTP/3 的设计差异

· AI与.NET技术实操系列:向量存储与相似性搜索在 .NET 中的实现

· 基于Microsoft.Extensions.AI核心库实现RAG应用

· 10年+ .NET Coder 心语 ── 封装的思维:从隐藏、稳定开始理解其本质意义

· 地球OL攻略 —— 某应届生求职总结

· 提示词工程——AI应用必不可少的技术

· Open-Sora 2.0 重磅开源!

· 周边上新:园子的第一款马克杯温暖上架