全面专业解析劳务费计税

背景:劳务报酬从定义来看,是指个人独立从事设计、安装、制图、医疗、会计、法律、咨询、讲学、新闻、广播、投稿、翻译、书画、雕刻、电影、戏剧、音乐、舞蹈、杂技、曲艺、体育、技术服务等项劳务的所得。说直白点,就是除经营所得之外,个人独立从事非雇佣的各种收入。

1980年,个人所得税法明确规定,劳务报酬收入不足4000元的,减去800元的余额,按照20%税率缴纳劳务报酬个人所得税。时隔至今,38年未发生变化的劳务报酬交税计算方法有了新的改变。

2018年8月31日,十三届全国人大常委会第五次会议表决通过个人所得税法的修改决定。个税改革后将居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得纳入综合所得。

另外,按照新个税法规定,向居民个人支付劳务报酬时由扣缴义务人按月或按次预扣预缴个人所得税。劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

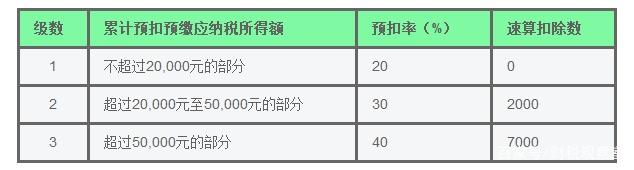

劳务报酬预扣预缴时,收入额为每次收入减除费用后的余额,为应纳税所得额,其中,收入不超过四千元的,费用按八百;每次收入四千元以上的,费用按百分之二十计算。

下面文章涉及到比较全面的正常(没有退税的)基本(没有特殊计税的)劳务发放的情况。

劳务费底层递归业务逻辑

鉴于新同事百度检索的结果没一个对的。居然有的用速算扣除数算的都算错的还被百度顶了上去。

故用底层代码原理深入分析推算。真理还真是往往掌握在少数人手中。

税务计算注重过程,过程对结果才对。

基础

一、A发1500?

(1500-800)*0.2= 140.00

二、B发3000?

(3000-800)0.2= 440.00

三、C发4000?

(4000-800)0.2= 640.00

40000.80.2=640

初级

跨起征点计税

四、D发5000?

5000*0.8

4000 <20000用0.2算

*0.2=800

五、E发6000?

6000*0.8

4000 <20000用0.2算

4800*0.2=960

六、F发20000?

200000.8

16000<20000 用0.2算

160000.2=3200

七、G发40000?

400000.8

32000 >2000 <50000 递归到0.3

200000.2+12000*0.3

4000+3600

7600

八、H发120000?

税基:1200000.8

96000 》5000 递归到0.4

用税基:96000去递归税级

20000.2+30000*.3+46000*.4

4000+9000+18400

31400

合并计税

九、A本月再发1500?

–(1500+1500(第二笔的)-800)0.2-140= 300.00

合并税基 1500+1500>4000

即税基(1500+1500-800)

2200<4000 用0.2

本月合并税基2200

应交22000.2=440

本次应交440-140

300

解释:用合并的税基 减去已经交的税

十、E本月再发6000?

合并税基 (6000)0.8 +6000.8

9600<20000 用0.2

本月合并税基9600

应交9600*0.2=1920

本次应交1920-960

960

十一、G本月再发40000?

合并税基400000.8+400000.8

64000>50000 递归到0.4

本月合并税基64000

本月合并应交200000.2+300000.3+14000*0.4

=4000+9000+ 5600

=13000 +5600

=18600

本次应交18600-7600

11000

十二、留个问题, F本月再发20000?

终结这块,发个文章纪念这块知识。

浙公网安备 33010602011771号

浙公网安备 33010602011771号