《程序员的数学课》模块二 代数与统计

05 | 求极值:如何找到复杂业务的最优解?

- 求导法

- 梯度下降法

最优解的思考方法:想要找到一个复杂业务的最优解,就先需要找到影响这个事情的关键因素,以及关键因素之间的关系,而这个过程就是形式化定义的过程,把问题形式化定义后,再去追逐收益的最大化。

形式化定义:用函数去表达需要用文字描述的问题。动作、收益、风险,用函数建立起联系

求导法

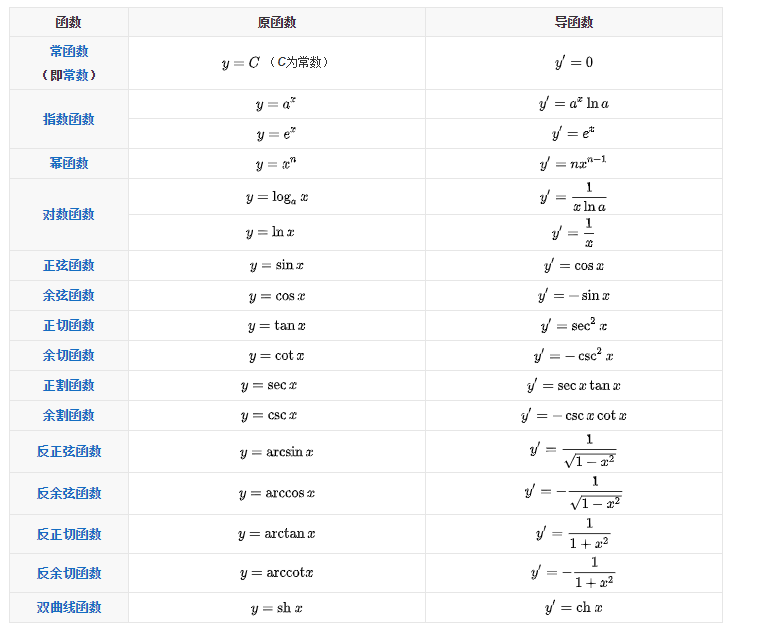

14个基本初等函数的导数

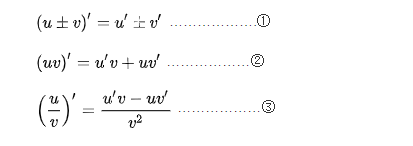

导数的四则运算

梯度下降法

- 利用导数的含义斜率,斜率为整数则是上升趋势,斜率为负数则是下降趋势

- 围绕这个性质,就可以通过多轮迭代,逐步去逼近函数的极值点

用数学语言描述:

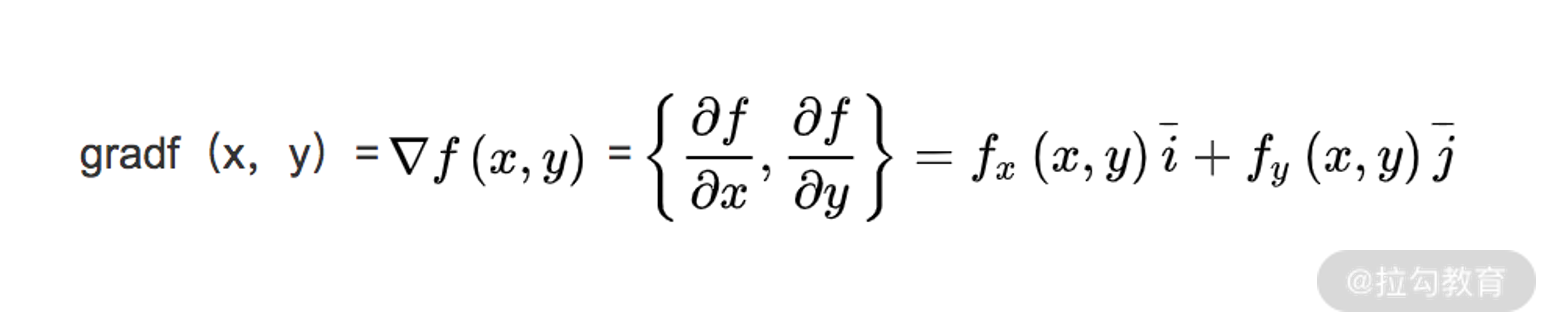

- 定义一下函数的梯度,对于函数 f(x,y),常用 ▽f(x,y) 来表示函数的梯度。其中 x、y 表示函数有两个或多个自变量,是个多元函数。

- 梯度本身是个向量,表示的是函数在自变量构成的空间中,变化率最快的方向,其计算式为:

[我觉得]变化率最快的方向:斜率从上升趋势突然变为下降趋势,这个突然变化的点,就是变化率最快的方向

对梯度下降法的原理进行分析:

第 1 步,是把一些要用的公式预先推导出来。

第 2 步,计算当前点的梯度,找到当前点变化率最快的方向。

第 3 步,(xtemp,ytemp) = (xtemp,ytemp) - a×▽f(xtemp,ytemp) 表达的含义是,从当前的点,朝着这个变化率最快方向的反方向,移动一小步后,来更新当前点,这里有两个要点:

- 之所以是“反方向”,是因为我们要求解的是函数的极小值;如果是极大值,就不是反方向了,公式中的“负号”就要修改为“正号”。

- “移动一小步”的实现,一般用学习率 a 来控制。通常 a 不会很大,比如设置为 0.1、0.05 等等。如果 a 过大,则可能会出现移动后“跳过”极值的可能;如果 a 过小,无非就是迭代次数多一些而已。这一步是梯度下降法最关键的步骤。

第 4 步,就是当迭代到极值附近时,就终止条件的判断了。

案例:用户营销红包的投放

Q1:对于一件商品,投放多少金额的红包,能让你的利润最大?

A1:

- 分析:投放给用户的红包金额越高,用户购买这件商品的可能性越大。然而投放红包的金额越高,利润空间也越小。

- 形式化定义:假设,用户购买商品的概率与投放的补贴金额的关系为 p(x)。因此,投放金额为 x 的红包额后,商品的利润r(x)可以定义为

r(x) = p(x)*(m-x-c)

注:m为商品的价格,c为商品的成本价

- 有了形式化定义之后,才可以进行业务策略的优化,也就是追逐收益最大化。

- “追逐收益最大化”就是求解这个函数的最值 max(r(x))

- 令目标函数的一阶导数为零,并求解方程的解,这种方法称作求导法。

方法总结:

第1步,分析关键因素、因素之间的关系

第2步,对其因素进行形式化定义,获得函数

第3步,对函数求导,获取最值

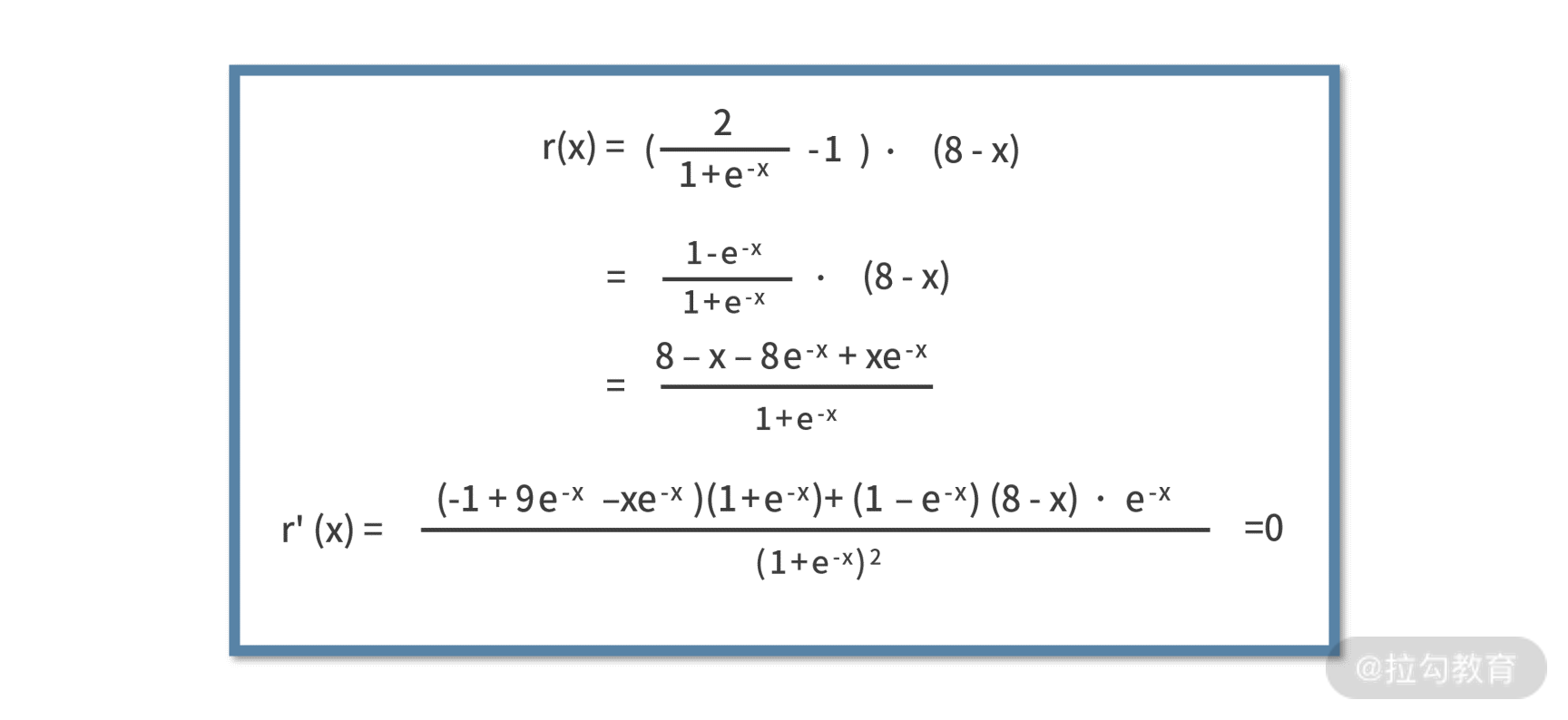

Q2:公司 BI 同事经过深度分析业务数据得到,商品的购买概率和补贴额的关系为 p(x) = 2÷(1+e-x) - 1。

A2:

- 获取形式化函数:r(x) = p(x)*(m - x - c) = (2÷(1+e-x) - 1)×(16 - x - 8)

- 用求导法获取最值:如下截图,再使用求导法的话,就很难解了,就要用梯度下降法求解

- 用梯度下降法获取最值:

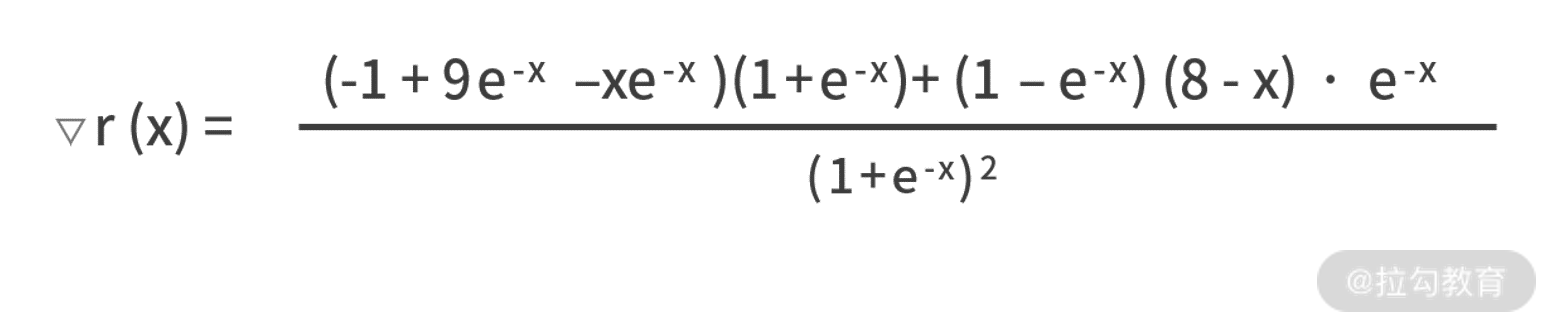

- 第一步,写出目标函数 r(x) 的梯度函数:

- 第二步,设置学习率a=0.01,最大迭代次数1000,然后就需要利用 xtemp = xtemp - a×▽r(xtemp) 来逐轮迭代。

代码如下:

import math

def grad(x):

fenzi1 = (-1 + 9 * math.exp(-x) - x * math.exp(-x)) * (1 + math.exp(-x))

fenzi2 = -(8 - x) * (1 - math.exp(-x)) * math.exp(-x)

fenmu = math.pow(1 + math.exp(-x), 2)

return (fenzi1 - fenzi2) / fenmu

def main():

a = 0.01

maxloop = 1000

xtemp = 0.1

for _ in range(maxloop):

g = grad(xtemp)

if g < 0.00005:

break

xtemp = xtemp + a * g

print(xtemp)

if __name__ == '__main__':

main()

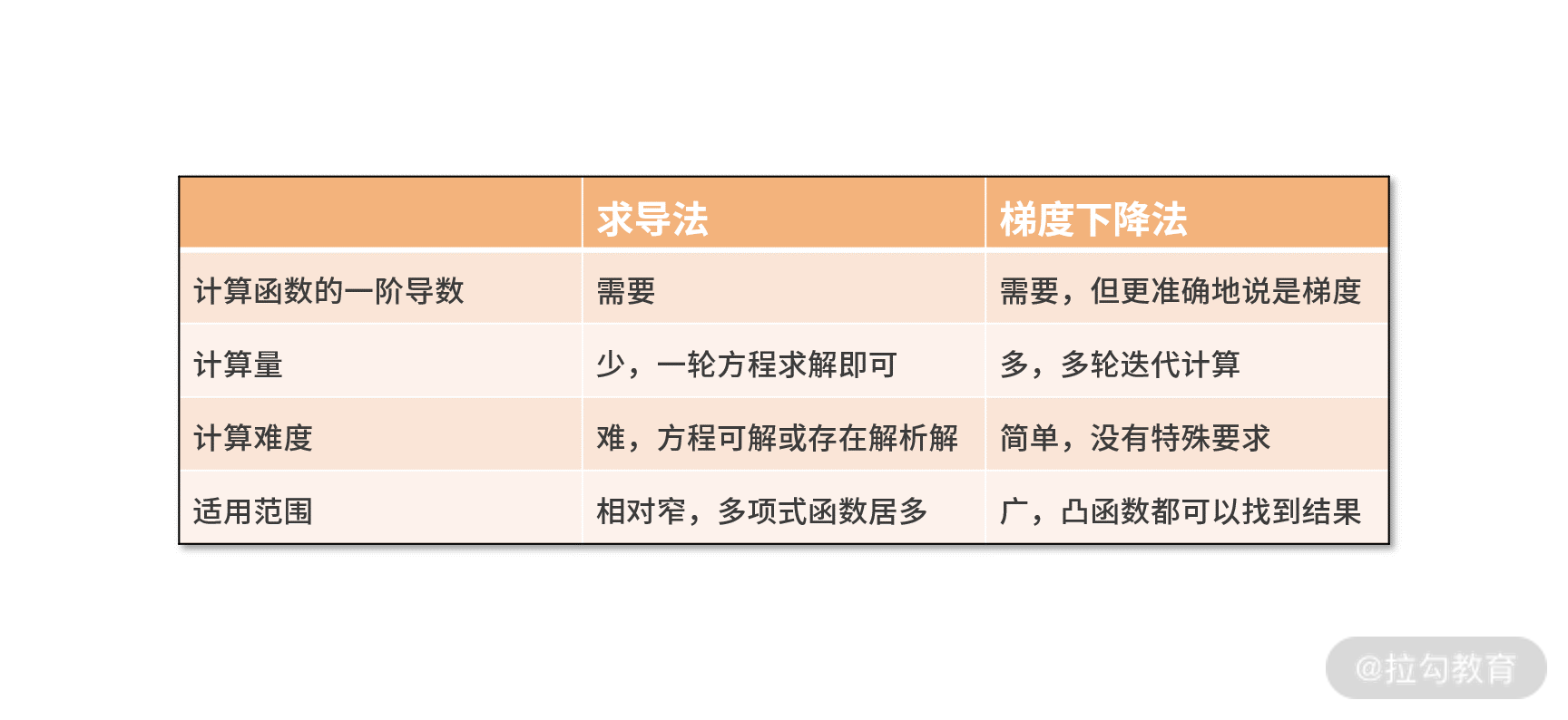

梯度下降法和求导法异同点:

相对求导法,梯度下降法显然是更厉害的算法。不过,它也有一些局限性:

- 它需要配置一些算法参数,如学习率、停止条件等。如果配置不好,可能会导致算法失效。例如,在本课时的例子中,如果学习率不小心设置为 0.7 以上,结果就不再是 2.42 了。这是因为学习率过高,导致了每一次迭代自变量“移动的步伐太大”,而频繁跨越最值无法收敛。

总结

相比求导法而言,梯度下降法的适用性更广、计算更简单,但计算量相对更多。就梯度下降法本身而言,它的局限性是依赖学习率、终止条件、初始值等参数的配置,并且只适用于凸函数。

Hole yor life get everything if you never give up.

浙公网安备 33010602011771号

浙公网安备 33010602011771号