R_Studio(教师经济信息)逻辑回归分析的方法和技巧

使用R语言对"教师经济信息"进行逻辑回归分析

(1)按3:1的比例采用简单随机抽样方法,创建训练集和测试集

(2)用训练集创建逻辑回归模型

(3)用测试集预测贷款结果,并用table统计分类的最终结果

(4)计算 评价指标:总体准确率、准确(分类)率、误分类率、正例的覆盖率、正例的命中率、负例的命中率

(5)采用逐步寻优法后,重新用测试集预测贷款结果,并评估模型

setwd('D:\\data') list.files() dat=read.csv(file="bankloan.csv",header=TRUE)[2:701,] #数据命名 colnames(dat)<-c("x1","x2","x3","x4","x5","x6","x7","x8","y") #logistic回归模型 n=nrow(dat) #按3:1的比例采用简单随机抽样方法,创建训练集和测试集 split<-sample(n,n*(3/4)) traindata=dat[split,] testdata=dat[-split,] #用训练集创建逻辑回归模型 glm=glm(y~x1+x2+x3+x4+x5+x6+x7+x8,family=binomial(link=logit),traindata) summary(glm) #用测试集预测贷款结果 predict=predict(glm,type="response",newdata=testdata) res1<-data.frame(testdata$y,predict=ifelse(predict>0.5,1,0)) #用table统计分类的最终结果 table(res1) test<-table(res1) a<-test[1,1] b<-test[1,2] c<-test[2,1] d<-test[2,2] #准确(分类)率=正确预测的正反例数/总数: Accuracy<-(a+d)/(a+b+c+d) #误分类率=错误预测的正反例数/总数: Errorrate<-(b+c)/(a+b+c+d) #正例的覆盖率=正确预测到的正例数/实际正例总数: Recall<-d/(c+d) #正例的命中率=正确预测到的正例数/预测正例总数: Precision<-d/(b+d) # 负例的命中率=正确预测到的负例个数/预测负例总数: Negative<-a/(a+c) print(data.frame(指标=c("准确率","误分类率","正例的覆盖率","正例的命中率","负例的命中率"),值=c(Accuracy,Errorrate,Recall,Precision,Negative))) #####逐步寻优法 logit.step<-step(glm,direction="both") summary(logit.step) #####前向选择法 logit.step<-step(glm,direction="forward") summary(logit.step) #####后向选择法 logit.step<-step(glm,direction="backward") summary(logit.step)

实现过程

(1)按3:1的比例采用简单随机抽样方法,创建训练集和测试集。

split<-sample(n,n*(3/4)) traindata=dat[split,] testdata=dat[-split,]

sample(x,size,replace=F)

x:数据集

size:从对象中抽出多少个数,size应该小于x的规模,否则会报错

replace:默认是F,表示每次抽取后的数就不能在下一次被抽取;T表示抽取过的数可以继续拿来被抽取

(2)用训练集创建逻辑回归模型

glm=glm(y~x1+x2+x3+x4+x5+x6+x7+x8,family=binomial(link=logit),traindata)

summary(glm)

glm(formula, family = gaussian, data, weights, subset,

na.action, start = NULL, etastart, mustart, offset,

control = list(...), model = TRUE, method = "glm.fit",

x = FALSE, y = TRUE, contrasts = NULL, ...)

formula为拟合公式,与函数lm()中的参数formula用法相同;

family用于指定分布族,包括正态分布(gaussian)、二项分布(binomial)、泊松分布(poisson)和伪伽马分布(Gamma);

分布族还可以通过选项link来指定连接函数,默认值为family=gaussian (link=identity),二项分布默认值为family=binomial(link=logit);

data指定数据集

offset指定线性函数的常数部分,通常反映已知信息

control用于对待估参数的范围进行设置

family用于指定分布族,包括正态分布(gaussian)、二项分布(binomial)、泊松分布(poisson)和伪伽马分布(Gamma);

分布族还可以通过选项link来指定连接函数,默认值为family=gaussian (link=identity),二项分布默认值为family=binomial(link=logit);

data指定数据集

offset指定线性函数的常数部分,通常反映已知信息

control用于对待估参数的范围进行设置

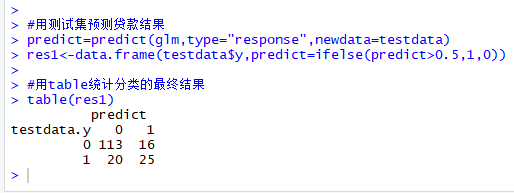

(3)用测试集预测贷款结果,并用table统计分类的最终结果

#用测试集预测贷款结果 predict=predict(glm,type="response",newdata=testdata) res1<-data.frame(testdata$y,predict=ifelse(predict>0.5,1,0)) #用table统计分类的最终结果 table(res1) test<-table(res1)

predict(model,newdata)

model:模型,把新的自变量按照变量名放在一个data frame里(newdata)

(4)计算 评价指标:总体准确率、准确(分类)率、误分类率、正例的覆盖率、正例的命中率、负例的命中率

a<-test[1,1] b<-test[1,2] c<-test[2,1] d<-test[2,2] #准确(分类)率=正确预测的正反例数/总数: Accuracy<-(a+d)/(a+b+c+d) #误分类率=错误预测的正反例数/总数: Errorrate<-(b+c)/(a+b+c+d) #正例的覆盖率=正确预测到的正例数/实际正例总数: Recall<-d/(c+d) #正例的命中率=正确预测到的正例数/预测正例总数: Precision<-d/(b+d) # 负例的命中率=正确预测到的负例个数/预测负例总数: Negative<-a/(a+c) print(data.frame(指标=c("准确率","误分类率","正例的覆盖率","正例的命中率","负例的命中率"),值=c(Accuracy,Errorrate,Recall,Precision,Negative)))

(5)采用逐步寻优法后,重新用测试集预测贷款结果,并评估模型

#####逐步寻优法 logit.step<-step(glm,direction="both") summary(logit.step) #####前向选择法 logit.step<-step(glm,direction="forward") summary(logit.step) #####后向选择法 logit.step<-step(glm,direction="backward") summary(logit.step)

?step()

看来学好英语还是很重要的Σ(= = !) 期待中文文档ing!!!

(如需转载学习,请标明出处)