一、加权融合

def Weighted_method(test_pre1,test_pre2,test_pre3,w=[1/3,1/3,1/3]):

Weighted_result = w[0]*pd.Series(test_pre1)+w[1]*pd.Series(test_pre2)+w[2]*pd.Series(test_pre3)

return Weighted_result

# Init the Weight

w = [0.3,0.4,0.3]

# 测试验证集准确度

val_pre = Weighted_method(val_lgb,val_xgb,val_gbdt,w)

MAE_Weighted = mean_absolute_error(y_val,val_pre)

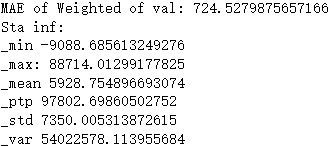

print('MAE of Weighted of val:',MAE_Weighted)

# 预测数据部分

subA = Weighted_method(subA_lgb,subA_xgb,subA_gbdt,w)

print('Sta inf:')

Sta_inf(subA)

# 生成提交文件

sub = pd.DataFrame()

sub['SaleID'] = X_test.index

sub['price'] = subA

sub.to_csv('./sub_Weighted.csv',index=False)

# 与简单的LR(线性回归)进行对比

val_lr_pred = model_lr.predict(x_val)

MAE_lr = mean_absolute_error(y_val,val_lr_pred)

print('MAE of lr:',MAE_lr)

Starking融合

第一层

train_lgb_pred = model_lgb.predict(x_train)

train_xgb_pred = model_xgb.predict(x_train)

train_gbdt_pred = model_gbdt.predict(x_train)

Strak_X_train = pd.DataFrame()

Strak_X_train['Method_1'] = train_lgb_pred

Strak_X_train['Method_2'] = train_xgb_pred

Strak_X_train['Method_3'] = train_gbdt_pred

Strak_X_val = pd.DataFrame()

Strak_X_val['Method_1'] = val_lgb

Strak_X_val['Method_2'] = val_xgb

Strak_X_val['Method_3'] = val_gbdt

Strak_X_test = pd.DataFrame()

Strak_X_test['Method_1'] = subA_lgb

Strak_X_test['Method_2'] = subA_xgb

Strak_X_test['Method_3'] = subA_gbdt

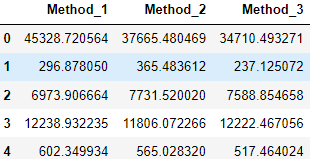

Strak_X_test.head()

第二层

model_lr_Stacking = build_model_lr(Strak_X_train,y_train)

## 训练集

train_pre_Stacking = model_lr_Stacking.predict(Strak_X_train)

print('MAE of Stacking-LR:',mean_absolute_error(y_train,train_pre_Stacking))

## 验证集

val_pre_Stacking = model_lr_Stacking.predict(Strak_X_val)

print('MAE of Stacking-LR:',mean_absolute_error(y_val,val_pre_Stacking))

## 预测集

print('Predict Stacking-LR...')

subA_Stacking = model_lr_Stacking.predict(Strak_X_test)

subA_Stacking[subA_Stacking<10]=10 ## 去除过小的预测值

sub = pd.DataFrame()

sub['SaleID'] = X_test.index

sub['price'] = subA_Stacking

sub.to_csv('./sub_Stacking.csv',index=False)

print('Sta inf:')

Sta_inf(subA_Stacking)