量化回测:backtrader

backtrader简介

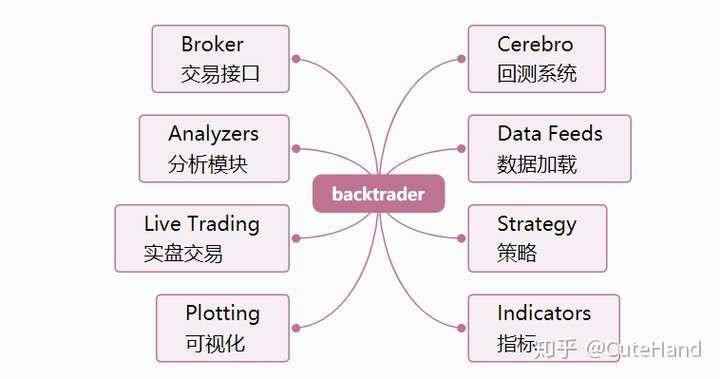

backtrader是基于Python的量化回测框架,优点是运行速度快,支持pandas的矢量运算;支持参数自动寻优运算,内置了talib股票分析技术指标库;支持多品种、多策略、多周期的回测和交易;支持pyflio、empyrica分析模块库、alphalens多因子分析模块库等;扩展灵活,可以集成TensorFlow、PyTorch和Keras等机器学习、神经网络分析模块。

如果将backtrader包分解为核心组件,主要包括以下组成部分:

(1)数据加载(Data Feed):将交易策略的数据加载到回测框架中。

(2)交易策略(Strategy):该模块是编程过程中最复杂的部分,需要设计交易决策,得出买入/卖出信号。

(3)回测框架设置( Cerebro):需要设置(i)初始资金(ii)佣金(iii)数据馈送(iv)交易策略(v)交易头寸大小。

(4)运行回测:运行Cerebro回测并打印出所有已执行的交易。

(5)评估性能(Analyzers):以图形和风险收益等指标对交易策略的回测结果进行评价。

“Lines”是backtrader回测的数据,由一系列的点组成,通常包括以下类别的数据:Open(开盘价), High(最高价), Low(最低价), Close(收盘价), Volume(成交量), OpenInterest(无的话设置为0)。Data Feeds(数据加载)、Indicators(技术指标)和Strategies(策略)都会生成 Lines。价格数据中的所有”Open” (开盘价)按时间组成一条 Line。所以,一组含有以上6个类别的价格数据,共有6条 Lines。如果算上“DateTime”(时间,可以看作是一组数据的主键),一共有7条 Lines。当访问一条 Line 的数据时,会默认指向下标为 0 的数据。最后一个数据通过下标 -1 来访问,在-1之后是索引0,用于访问当前时刻。因此,在回测过程中,无需知道已经处理了多少条/分钟/天/月,”0”一直指向当前值,下标 -1 来访问最后一个值。

编写回测应用

构建策略(Strategy)

每一个策略都是一个类,是一个继承bt.Strategy类的父类。

策略类代码包含重要的参数和用于执行策略的功能,要定义的参数或函数名如下:

(1)params-全局参数,可选:更改交易策略中变量/参数的值,可用于参数调优。

(2)log:日志,可选:记录策略的执行日志,可以打印出该函数提供的日期时间和txt变量。

(3) __init__:用于初始化交易策略的类实例的代码。

(4)notify_order,可选:跟踪交易指令(order)的状态。order具有提交,接受,买入/卖出执行和价格,已取消/拒绝等状态。

(5)notify_trade,可选:跟踪交易的状态,任何已平仓的交易都将报告毛利和净利润。

(6)next,必选:制定交易策略的函数,策略模块最核心的部分。

下面以一个简单的单均线策略为例,展示backtrader策略的编写过程,即当收盘价上涨突破20日均线买入(做多),当收盘价下跌跌穿20日均线卖出(做空)。为简单起见,不报告交易回测的日志,因此log、notify_order和notify_trade函数省略不写。

class my_strategy1(bt.Strategy): #全局设定交易策略的参数 params=( ('maperiod',20), ) def __init__(self): #指定价格序列 self.dataclose=self.datas[0].close # 初始化交易指令、买卖价格和手续费 self.order = None self.buyprice = None self.buycomm = None #添加移动均线指标,内置了talib模块 self.sma = bt.indicators.SimpleMovingAverage( self.datas[0], period=self.params.maperiod) def next(self): if self.order: # 检查是否有指令等待执行, return # 检查是否持仓 if not self.position: # 没有持仓 #执行买入条件判断:收盘价格上涨突破20日均线 if self.dataclose[0] > self.sma[0]: #执行买入 self.order = self.buy(size=500) else: #执行卖出条件判断:收盘价格跌破20日均线 if self.dataclose[0] < self.sma[0]: #执行卖出 self.order = self.sell(size=500)

self.dataclose[0] # 当日的收盘价 self.dataclose[-1] # 昨天的收盘价 self.dataclose[-2] # 前天的收盘价

获取数据加载数据

#使用tushare旧版接口获取数据 import tushare as ts def get_data(code,start='2010-01-01',end='2020-03-31'): df=ts.get_k_data(code,autype='qfq',start=start,end=end) df.index=pd.to_datetime(df.date) df['openinterest']=0 df=df[['open','high','low','close','volume','openinterest']] return df dataframe=get_data('600000') #回测期间 start=datetime(2010, 3, 31) end=datetime(2020, 3, 31) # 加载数据 data = bt.feeds.PandasData(dataname=dataframe,fromdate=start,todate=end)

这里需要注意backtrader对每种数据的来源都有一定的标准。backtrader对于pandas的标准就是这些列的名字是open,close,high,low,volume,openinterest。

我们通过ts获取数据的列为:open close high low volume code,我们还需要在此基础上添加一列openinterest,我们这里没有用到openinterest,所以把它设置为零就可以了:df['openinterest']=0。

另外backtrader要求pandas下的DataFeed、DataFrame的index是时间,所以设置:df.index=pd.to_datetime(df.date)

最后:df=df[['open','high','low','close','volume','openinterest']]

创建并设置模型

#回测期间 start=datetime(2010, 3, 31) end=datetime(2020, 3, 31) # 加载数据 data = bt.feeds.PandasData(dataname=dataframe,fromdate=start,todate=end) # 初始化cerebro回测系统设置 cerebro = bt.Cerebro() #将数据传入回测系统 cerebro.adddata(data) # 将交易策略加载到回测系统中 cerebro.addstrategy(my_strategy1) # 设置初始资本为10,0000 startcash = 100000 cerebro.broker.setcash(startcash) # 设置交易手续费为 0.2% cerebro.broker.setcommission(commission=0.002)

执行回测并可视化

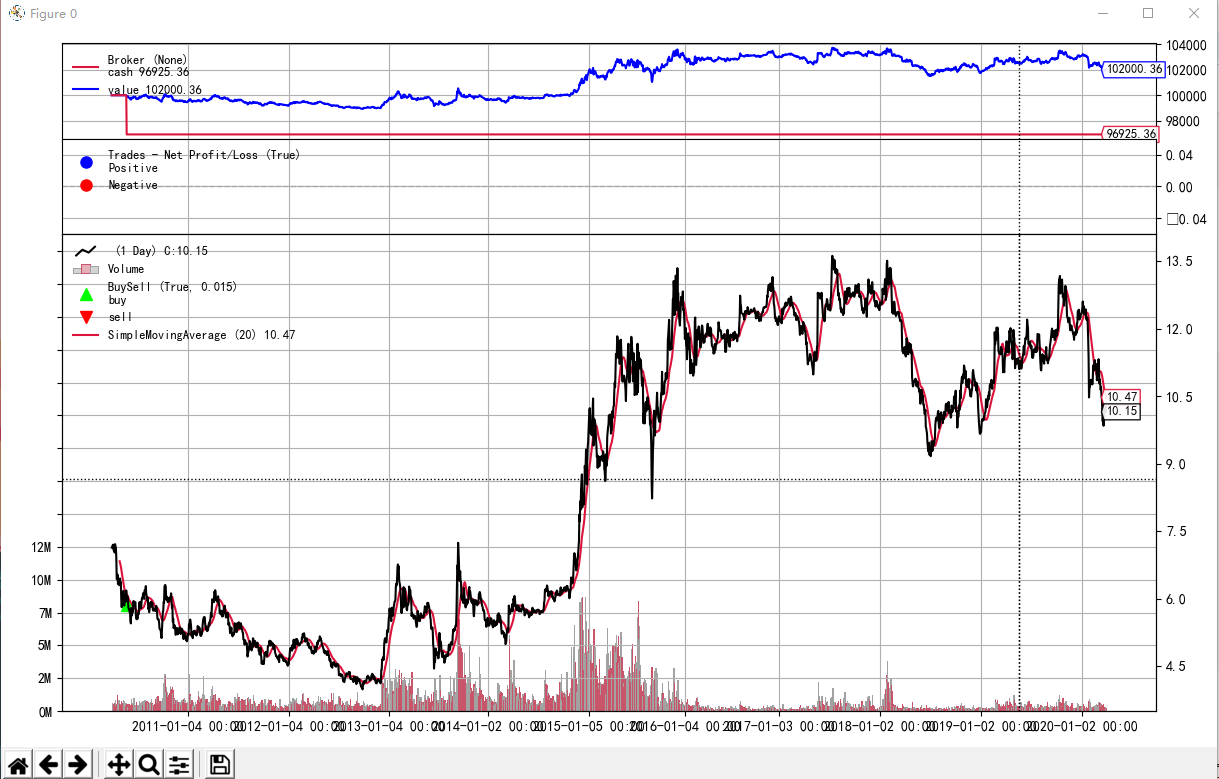

d1=start.strftime('%Y%m%d') d2=end.strftime('%Y%m%d') print(f'初始资金: {startcash}\n回测期间:{d1}:{d2}') #运行回测系统 cerebro.run() #获取回测结束后的总资金 portvalue = cerebro.broker.getvalue() pnl = portvalue - startcash #打印结果 print(f'总资金: {round(portvalue,2)}') cerebro.plot()

源码

# -*- coding:utf-8 -*- #正常显示画图时出现的中文和负号 from pylab import mpl mpl.rcParams['font.sans-serif']=['SimHei'] import pandas as pd from datetime import datetime import backtrader as bt import tushare as ts #策略 class my_strategy1(bt.Strategy): #全局设定交易策略的参数 params=( ('maperiod',20), ) def __init__(self): #指定价格序列 self.dataclose=self.datas[0].close # 初始化交易指令、买卖价格和手续费 self.order = None self.buyprice = None self.buycomm = None #添加移动均线指标,内置了talib模块 self.sma = bt.indicators.SimpleMovingAverage( self.datas[0], period=self.params.maperiod) def next(self): if self.order: # 检查是否有指令等待执行, return # 检查是否持仓 if not self.position: # 没有持仓 #执行买入条件判断:收盘价格上涨突破20日均线 if self.dataclose[0] > self.sma[0]: #执行买入 self.order = self.buy(size=500) else: #执行卖出条件判断:收盘价格跌破20日均线 if self.dataclose[0] < self.sma[0]: #执行卖出 self.order = self.sell(size=500) def get_data(code,start='2010-01-01',end='2020-03-31'): df=ts.get_k_data(code,autype='qfq',start=start,end=end) #获取的数据格式: open close high low volume code #将date变成DataFrame的index df.index=pd.to_datetime(df.date) df['openinterest']=0 df=df[['open','high','low','close','volume','openinterest']] return df if __name__ == "__main__": #获取数据 dataframe=get_data('600000') #回测期间 start=datetime(2010, 3, 31) end=datetime(2020, 3, 31) # 加载数据 data = bt.feeds.PandasData(dataname=dataframe,fromdate=start,todate=end) # 初始化cerebro回测系统设置 cerebro = bt.Cerebro() #将数据传入回测系统 cerebro.adddata(data) # 将交易策略加载到回测系统中 cerebro.addstrategy(my_strategy1) # 设置初始资本为10,000 startcash = 100000 cerebro.broker.setcash(startcash) # 设置交易手续费为 0.2% cerebro.broker.setcommission(commission=0.002) d1=start.strftime('%Y%m%d') d2=end.strftime('%Y%m%d') print(f'初始资金: {startcash}\n回测期间:{d1}:{d2}') #运行回测系统 cerebro.run() #获取回测结束后的总资金 portvalue = cerebro.broker.getvalue() pnl = portvalue - startcash #打印结果 print(f'总资金: {round(portvalue,2)}') cerebro.plot()

backtrader官方文档:

https://www.backtrader.com/docu/

refer:

https://zhuanlan.zhihu.com/p/122183963

浙公网安备 33010602011771号

浙公网安备 33010602011771号