S&P_04_常见随机变量

第三章回顾

随机变量引入的目的是:将随机试验的结果数量化,从而可以用 简洁的数学语言描述繁杂的随机问题,同时提高处理随机问题的效率。随机变量的 引入可以说是概率论发展中的一个重要的里程碑。

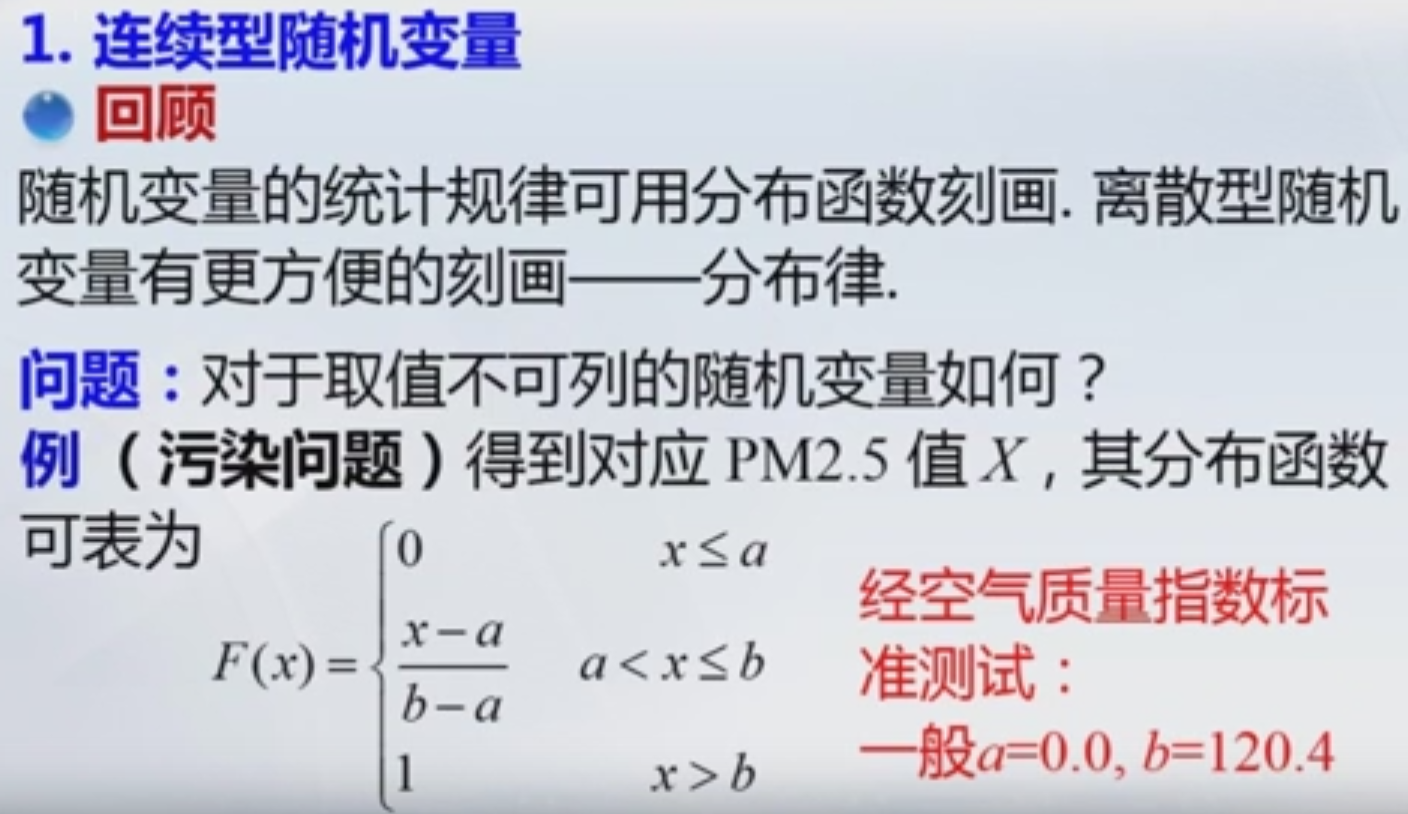

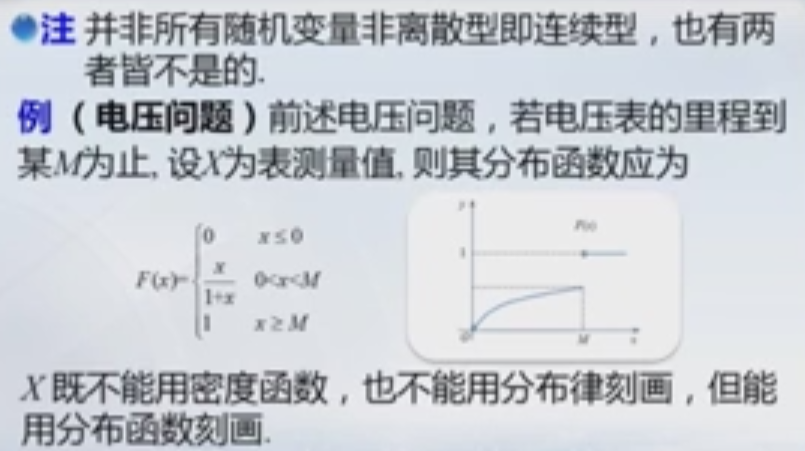

随机变量可分为散列型随机变量,连续型随机变量和非离散非连续:

- 如果随机变量 X 所有可能的取值是有限或可列多个,则称为离散型随机变量, 则其分布可表示为:

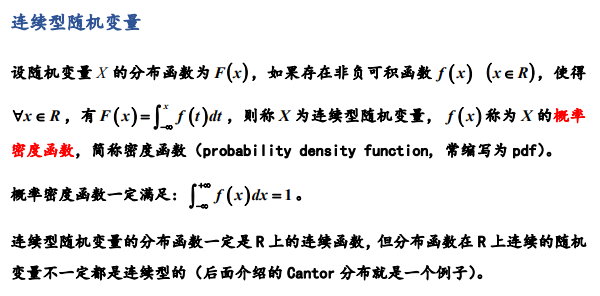

- 连续型随机变量

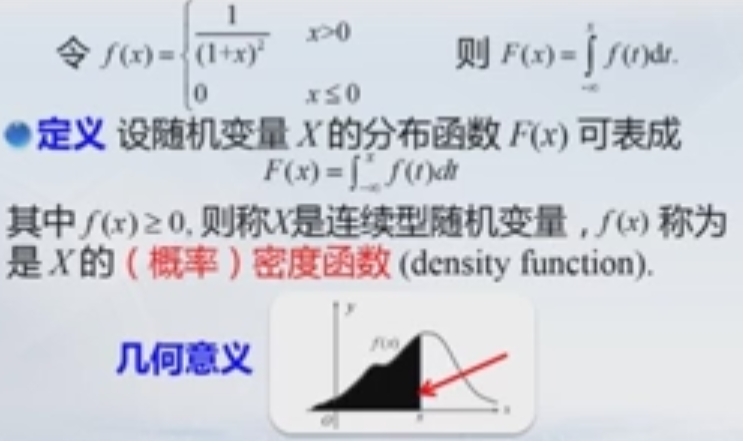

X是随机变量,这里的x是属于R的实数。

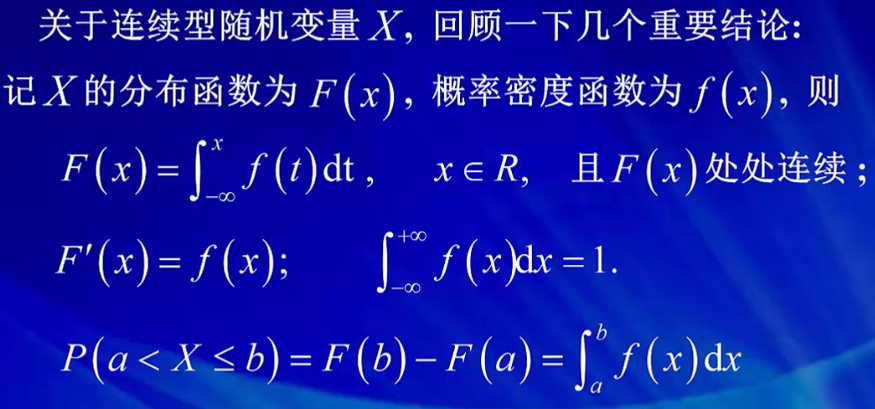

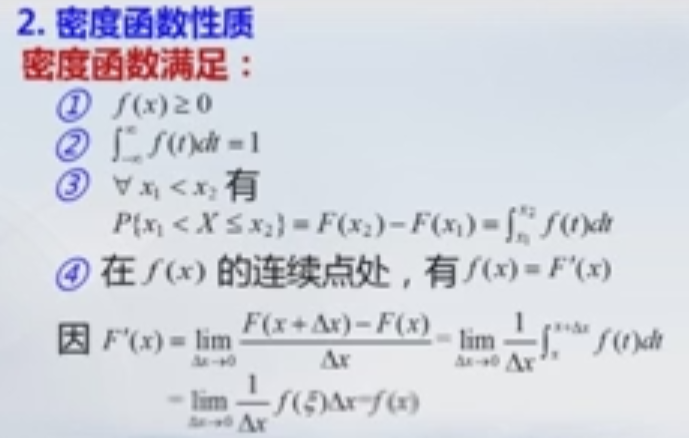

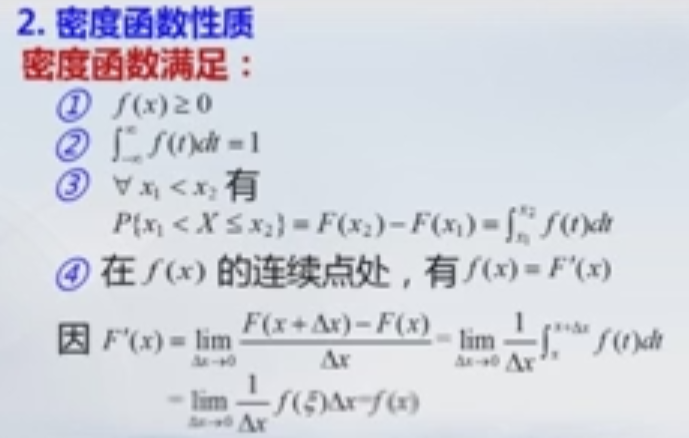

f(x)是密度函数=P(X<=x),即 f(t)。

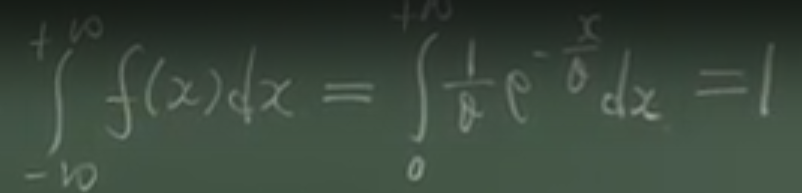

F(x)是分布函数,![]() 。 f(t)(密度函数)从-∞到+∞求积分=1。数学含义是概率(-∞,+∞)在是1.

。 f(t)(密度函数)从-∞到+∞求积分=1。数学含义是概率(-∞,+∞)在是1.

密度概率函数的性质:

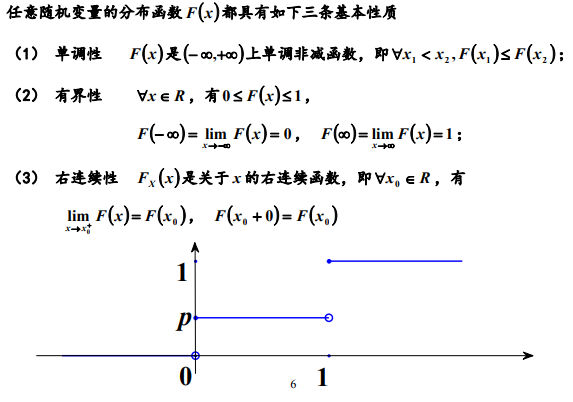

分布函数的性质:

常见分布:

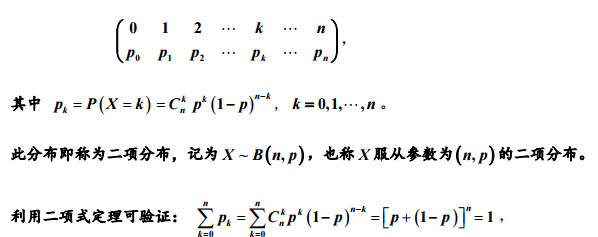

二项分布:![]() E(X) = np, D(X) = np(1-p)

E(X) = np, D(X) = np(1-p)

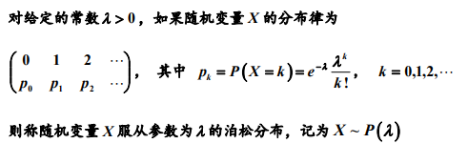

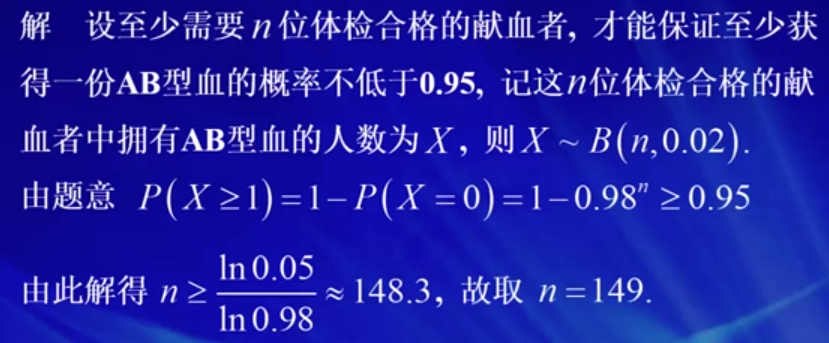

泊松分布: E(X)=λ,D(X)=λ

E(X)=λ,D(X)=λ

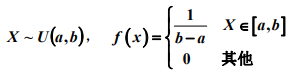

均匀分布: E(X) = (a+b)/2, D(X) = (b-a)^2/12

E(X) = (a+b)/2, D(X) = (b-a)^2/12

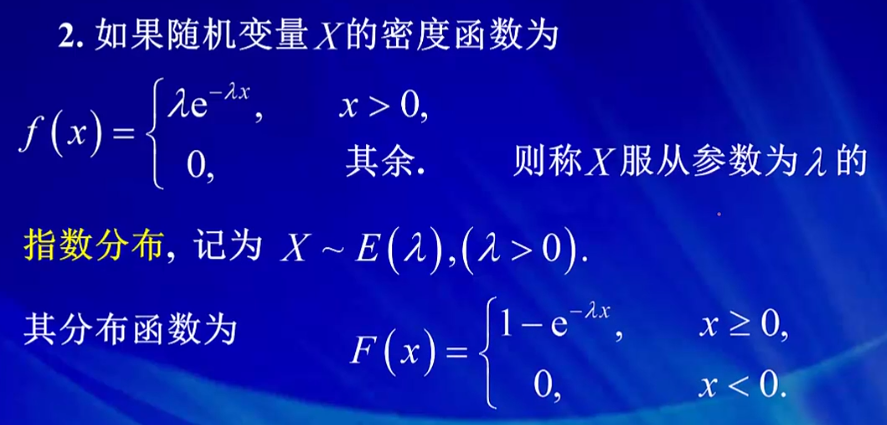

指数分布: E(X)=1/λ,D(X)=1/λ^2

E(X)=1/λ,D(X)=1/λ^2

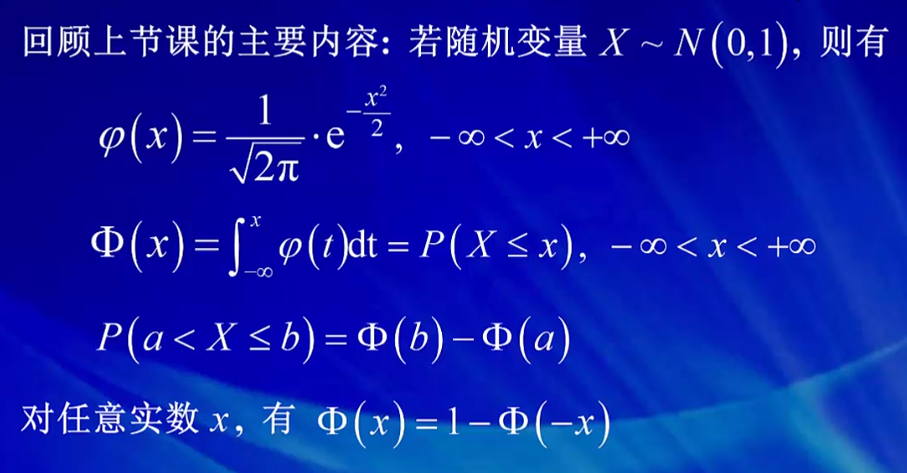

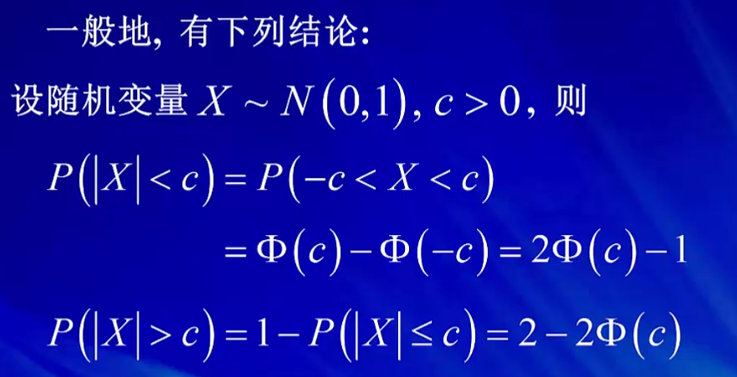

标准正太分布: E(X)=0, D(X)=1

E(X)=0, D(X)=1

xa=x1-a

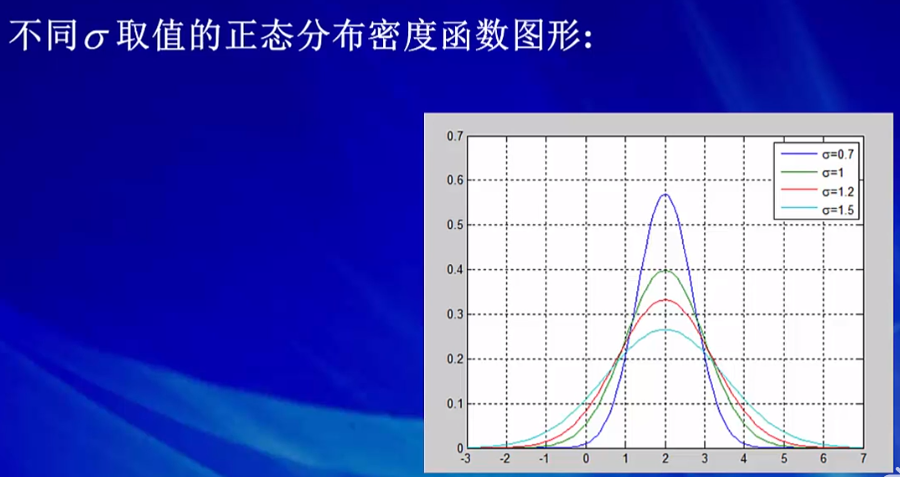

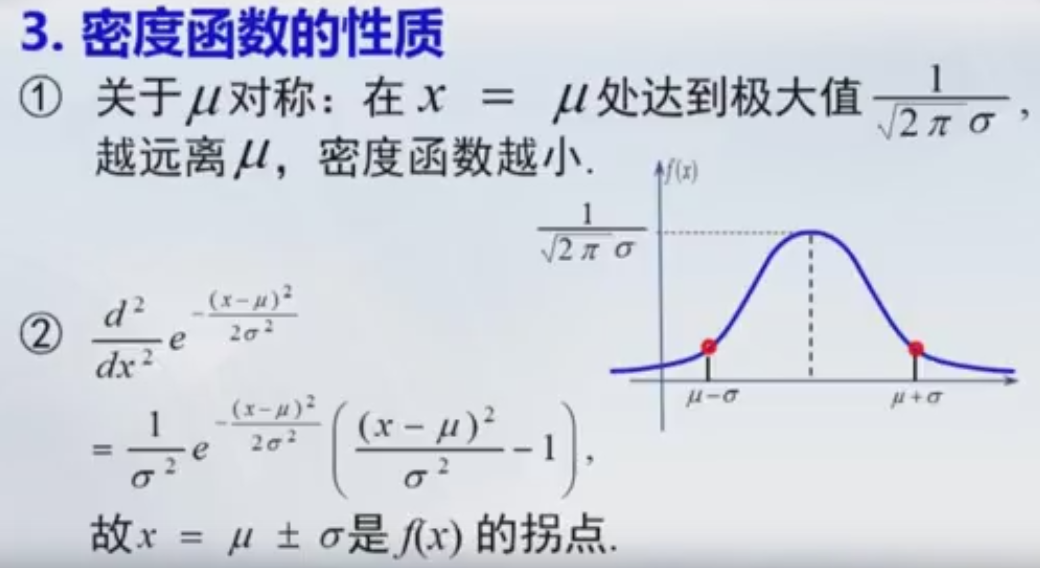

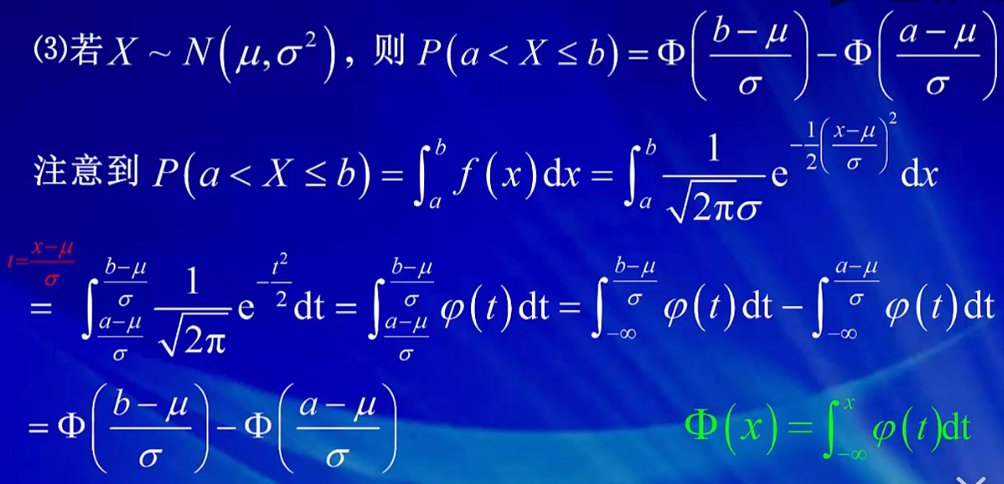

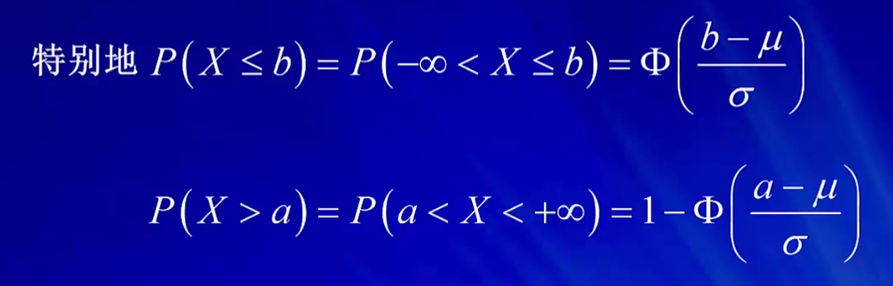

正太分布的密度函数的典型特征:

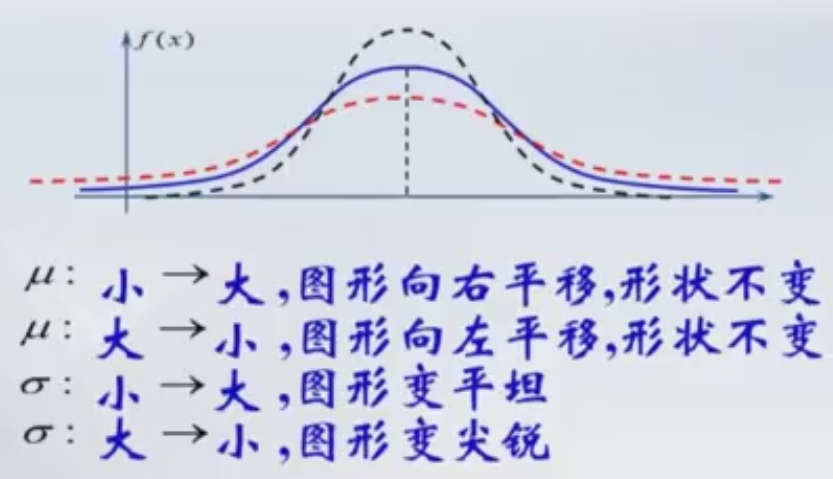

- μ是曲线的对称点,它决定曲线的中心位置,称为位置参数。

- 函数f(x)在μ处达到最大值。f(μ)=1/(2∏*σ)0.5

- 参数σ值越小,曲线显瘦,反之曲线显胖。称参数σ为形状参数。

- 当x趋于+-无穷时,limf(x)=0。

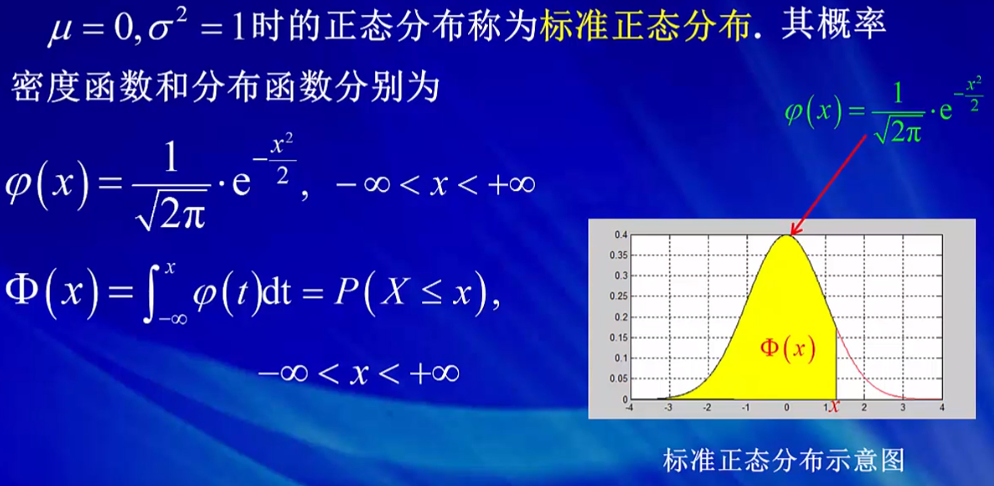

- 当μ=0,σ=1时,函数分布为标准正态分布。

正太分布是密度函数的性质:

- 密度函数是非负的。

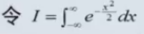

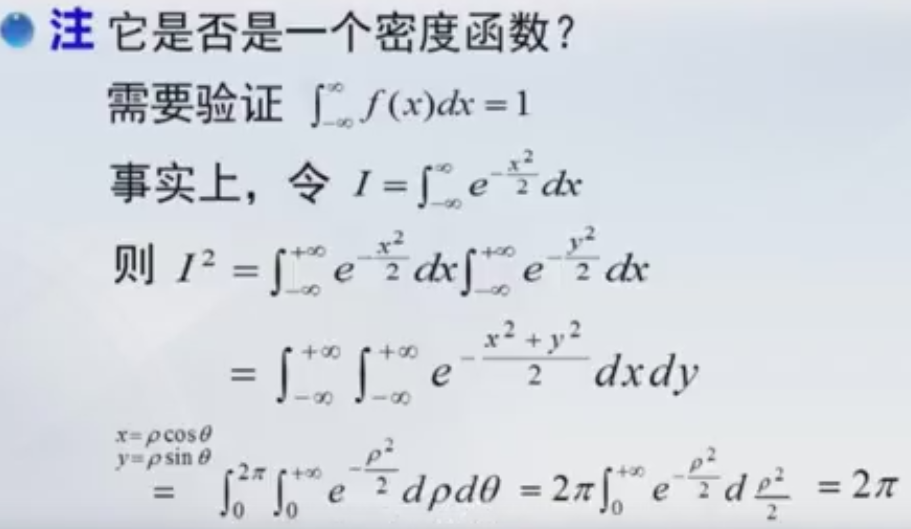

,I^2 = 2∏。 I=square(2∏)

,I^2 = 2∏。 I=square(2∏)- x=u+-Sigma 是f(x)的拐点。

随机变量可分为连续型随机变量,散列型随机变量和非离散非连续:

3. 1连续型随机变量:

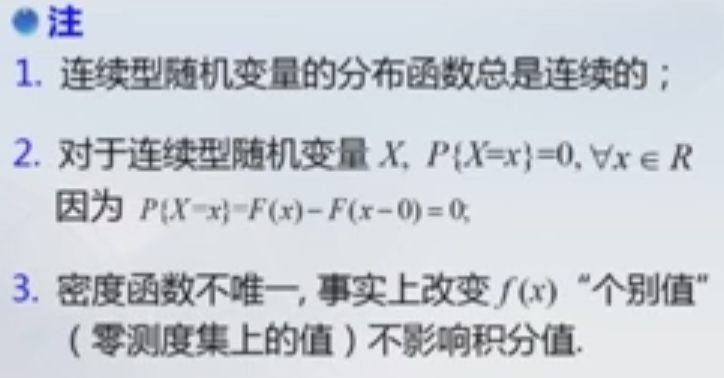

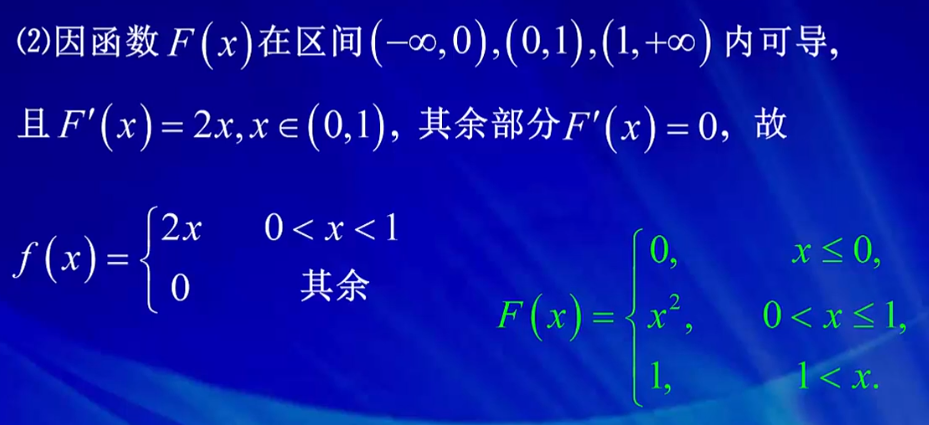

注:不可导的值是多少就是多少。可导必连续。

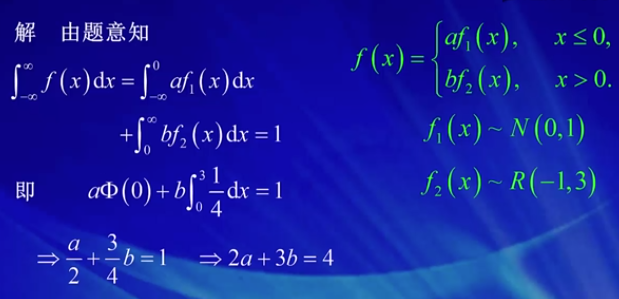

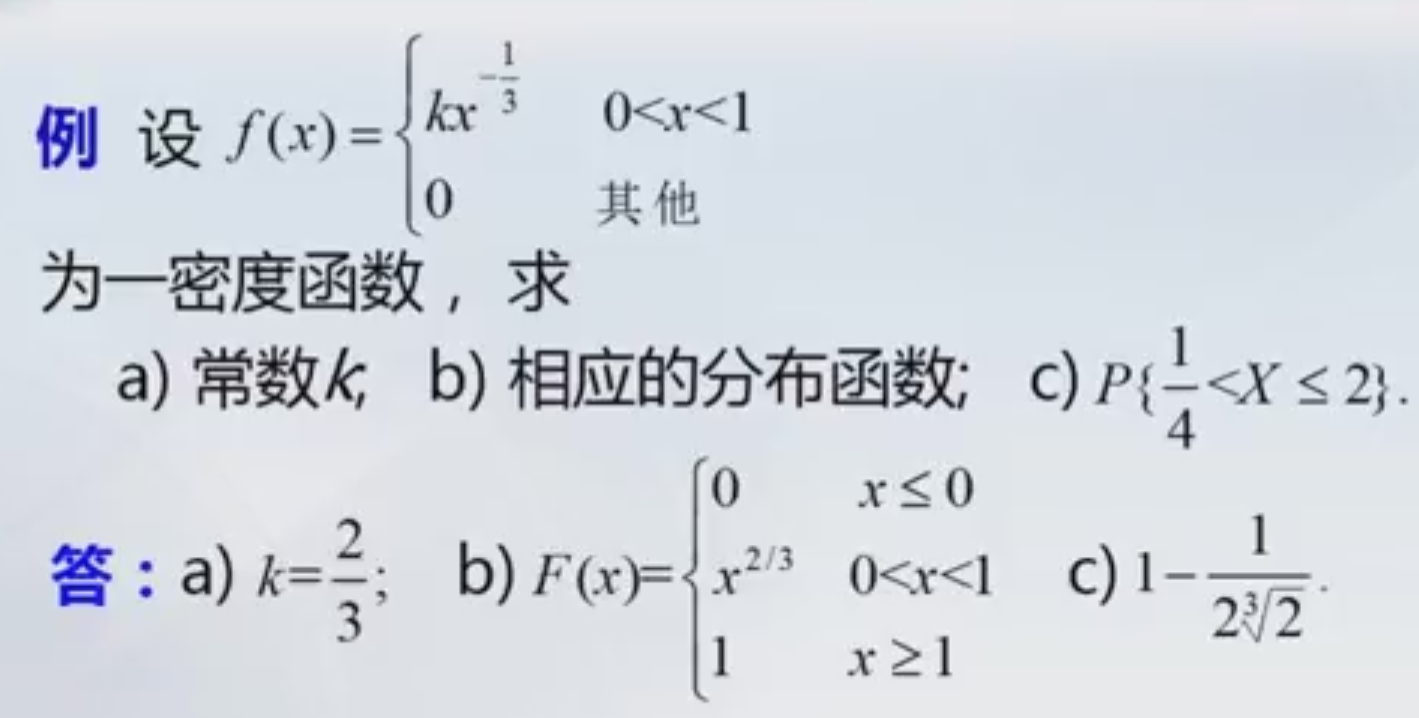

解:

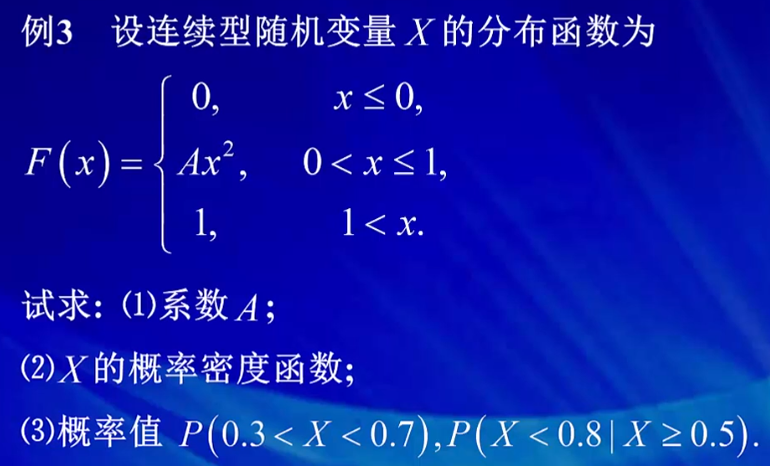

a) x 从-∞到+∞,![]() ,从0到1,f(x)=

,从0到1,f(x)= ![]() ,x属于其他时,f(x)=0。=》 k=2/3

,x属于其他时,f(x)=0。=》 k=2/3

即

即

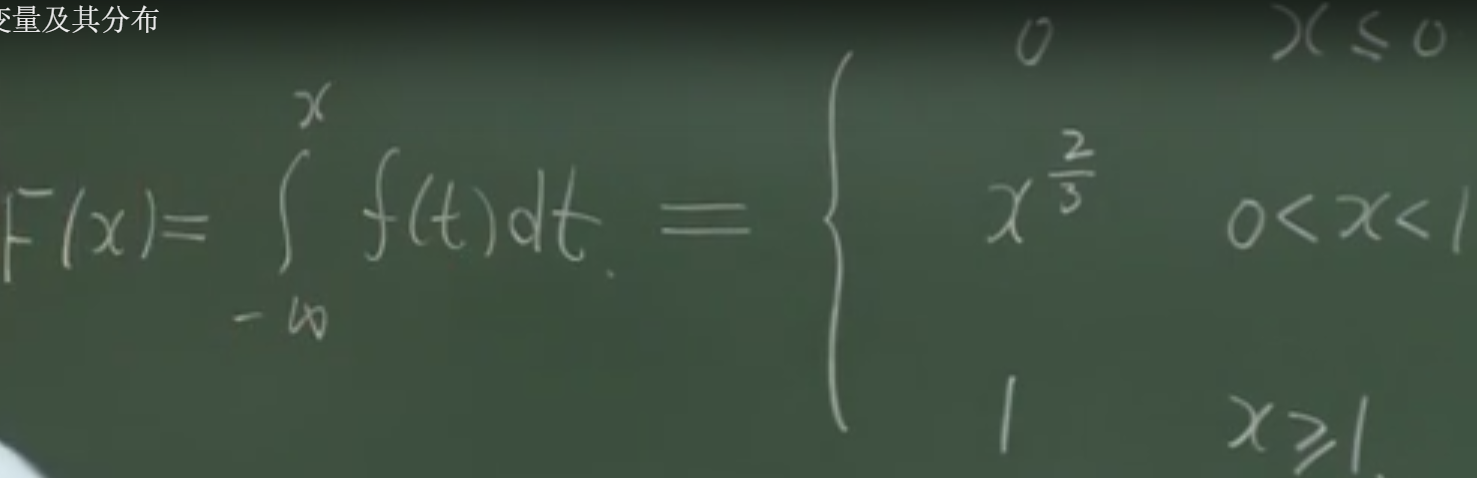

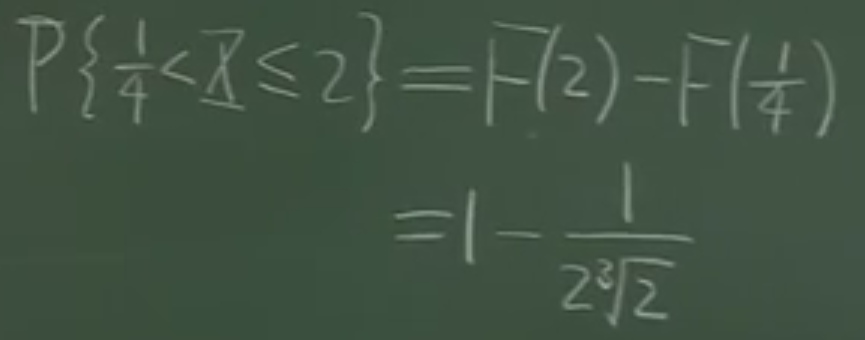

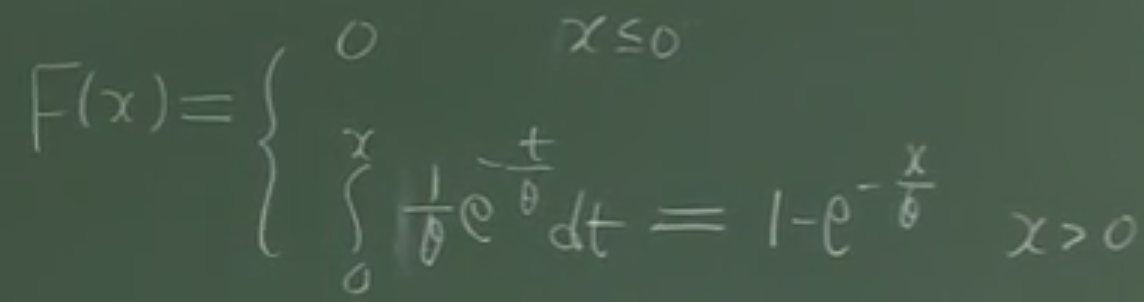

b) F(x)是X的分布函数,是事件(X<=x)的概率,称为X分布函数。F(x)是对f(x)求积分。

c) P{a<X<b} = F(b) - F(a)

3.2 离散型随机变量

3.3 非离散非连续型随机变量

第四章 常见随机变量

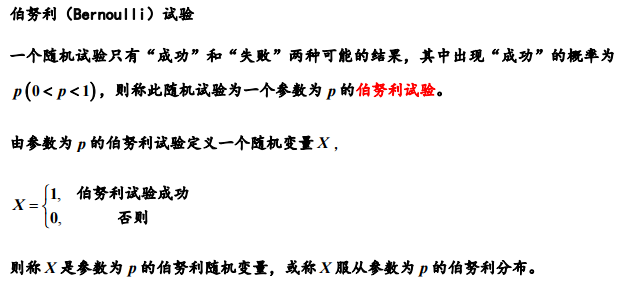

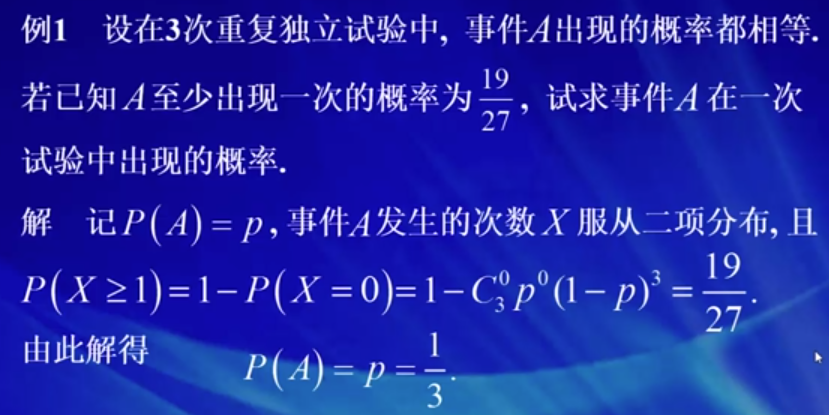

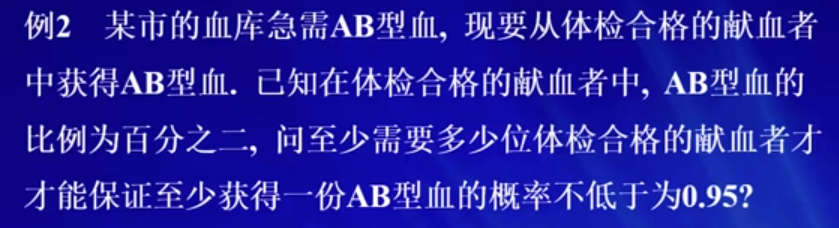

1, 离散分布:(伯努利分布,二项分布,泊松分布)

将参数为 p 的伯努利试验独立地重复n次,定义随机变量 X 为试验成功的次数,则 X 的分布律为:

C(nk)表示抽出点数不同位置的组合。

泊松分布:放射性物质在某个时间段内,放射出的某种粒子的数量是服从这个分布。公用电话亭在某个时间段内,打电话的人数也是服从泊松分布。在一个交通路口,在一个时间段内发生交通事故的次数。

泊松分布与二项分布的关系:当n很大,而p很小时,二项分布可以近似于泊松分布。

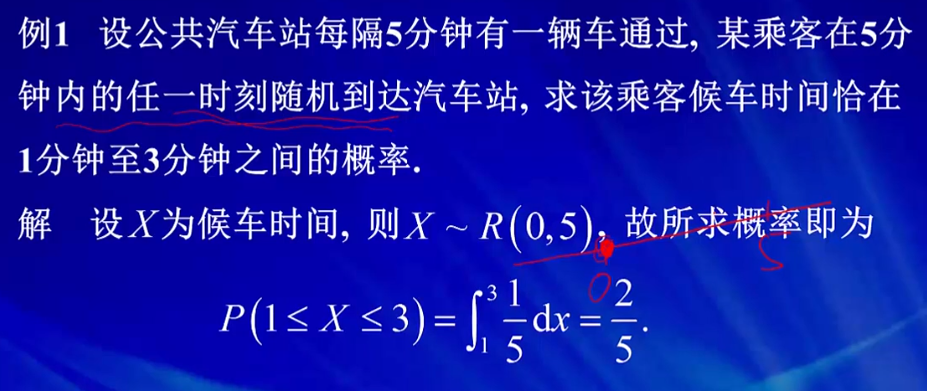

2. 均匀分布:它的密度函数是一个常数,在区间内所有的点都是等可能的。随机变量在[a,b]区间内一个小区间的概率,只跟这个小区间的长度有关,而跟小区间的位置没有关系。

均匀分布的密度函数f(x) = 1/b-a = 常数。

1> 在1这一点左极限是等于右极限的。所以A这一点是等于1.

X属于(0,5)区间,1~3分钟的概率= P(1<=x<=3) = 2/5.

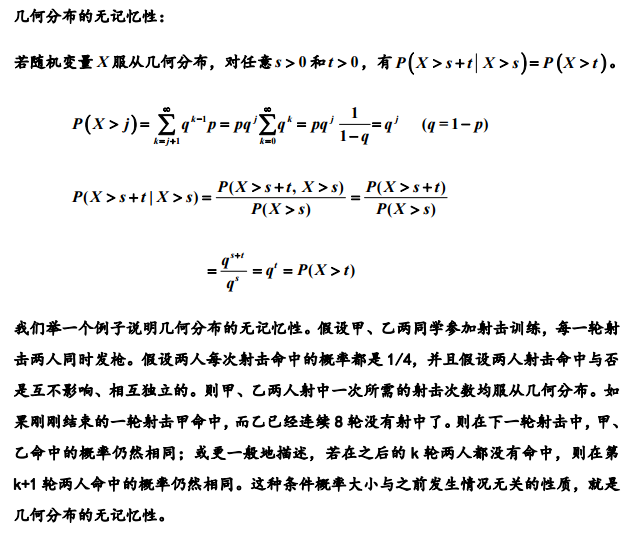

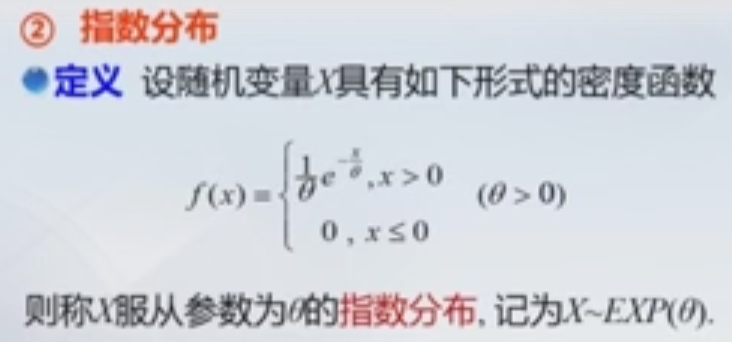

3. 指数分布与几何分布:

几何分布的无记忆性是:每次的概率都是独立的,与前面的概率无关。

F(x) = 1 - e^(-randa*x), f(x)的积分= - e^(-randa*x) + C,而0<F(x)<1,所以C= 1.

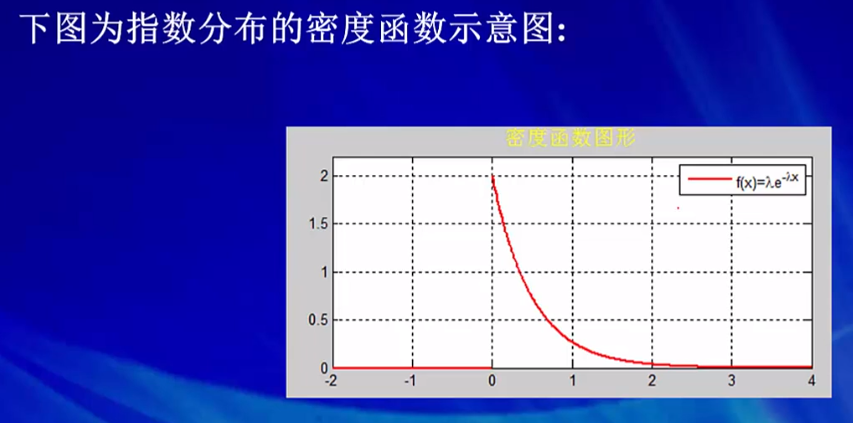

服从指数分布的变量,可以用来描述生存和寿命有关的现象。下面为指数分布密度函数和分布函数的示意图:

θ 的含义:x越大的地方就衰减的越厉害。(越长寿的概率越小,设备使用寿命的概率)

可以验证,指数分布也满足无记忆性的条件概率关系。而且指数分布是唯一具有无记忆 性的连续型分布。同时,几何分布是唯一具有无记忆性的离散型分布。

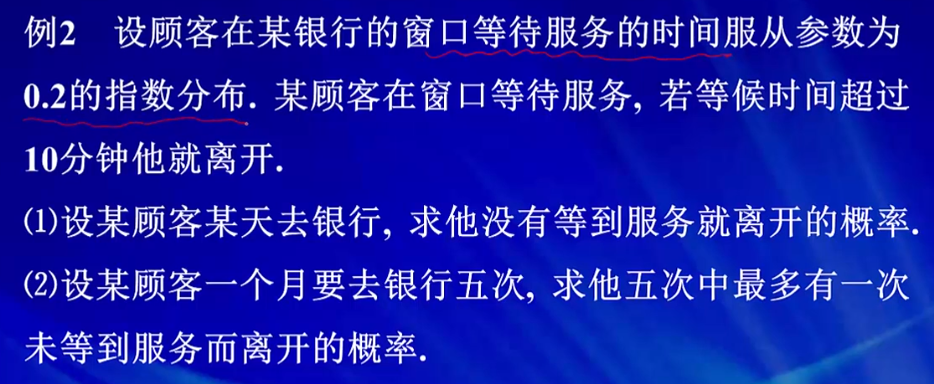

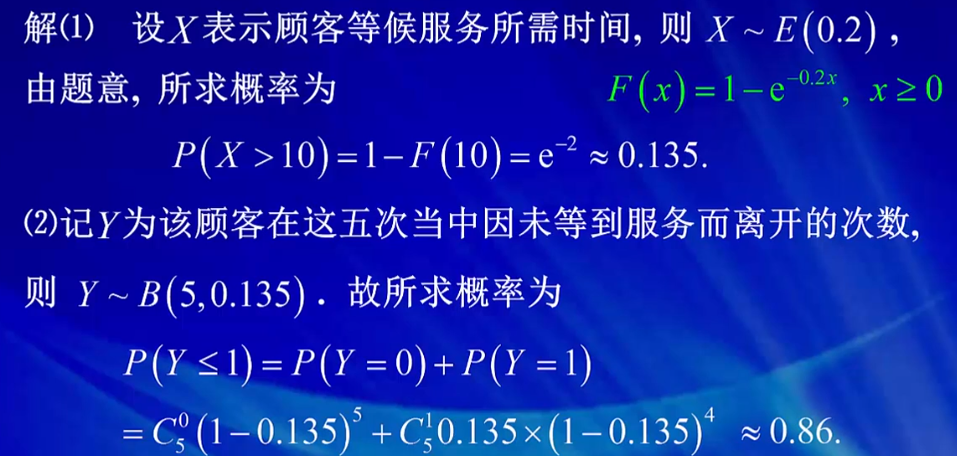

1> 没有得到服务离开,说明等待大于10分钟。P(x>10) = 1 - F(10)

2> 5天内没有得到服务就离开的次数服从二项分布,B(n, P) = B(5,0.135)

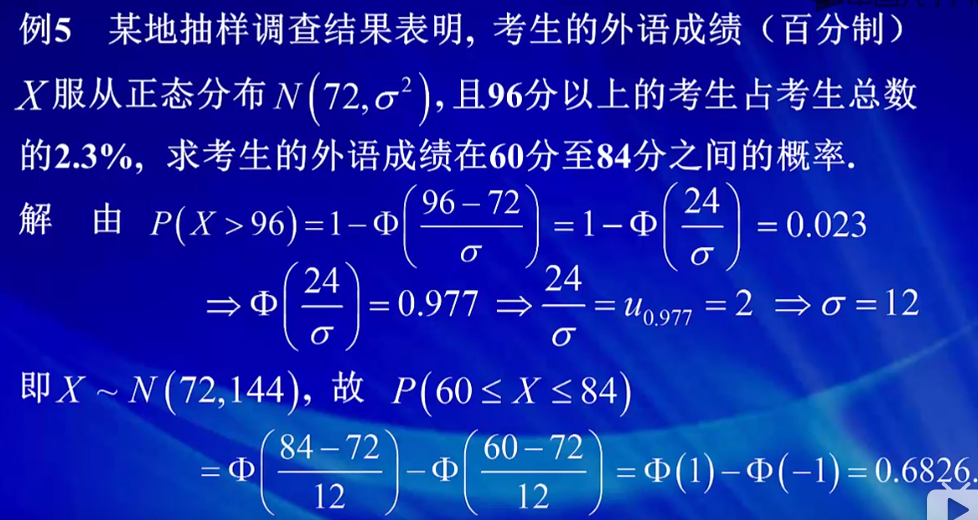

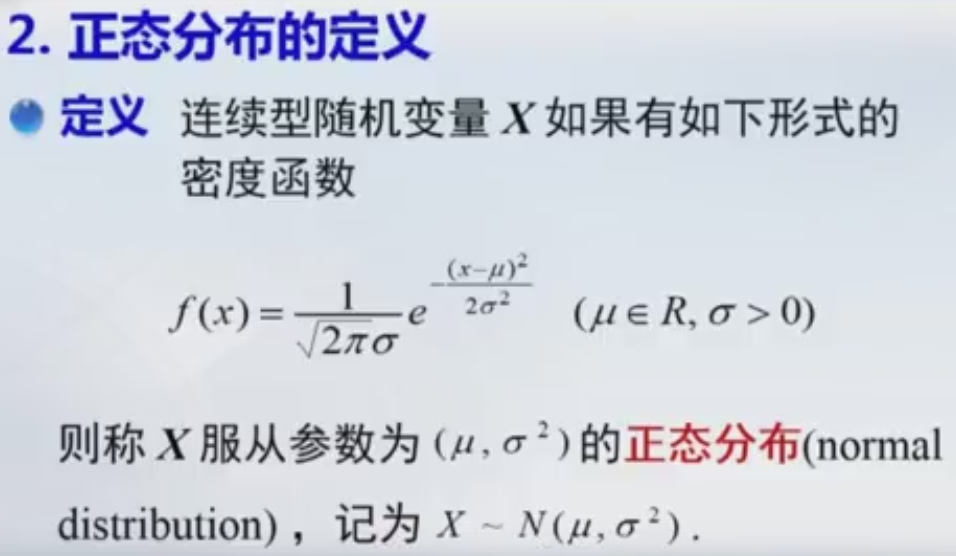

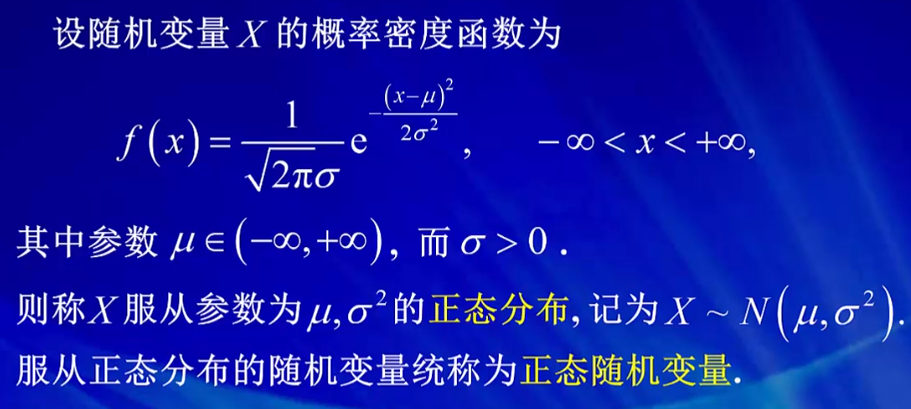

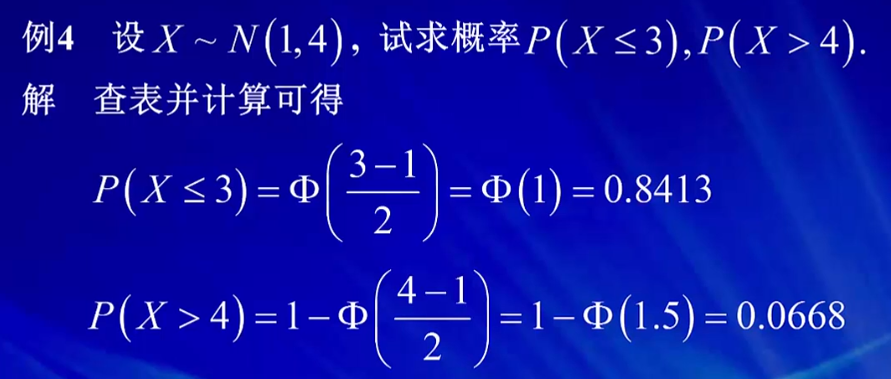

4. 正太分布

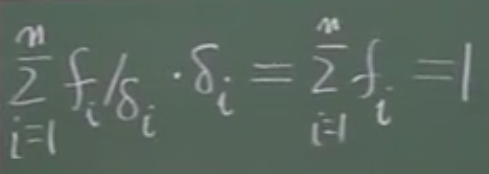

所有面积和等于汽车频率和,亦等于1:∑fi/δi × δi(i=1->n)= ∑fi = 1。

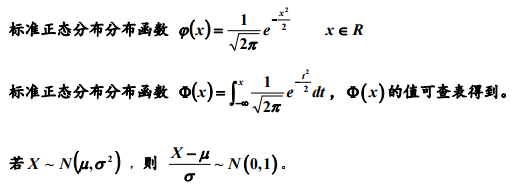

μ=0 , ![]() =1时的正态分布,即 X ~ N(0,1),称为标准正态分布。 u是位置变量,Sigma确定曲线的陡峭程度。

=1时的正态分布,即 X ~ N(0,1),称为标准正态分布。 u是位置变量,Sigma确定曲线的陡峭程度。

u决定了对称位置,Sigma的大小决定了曲线的陡峭程度。

Ø(x)为密度函数

Φ(x)为分布函数

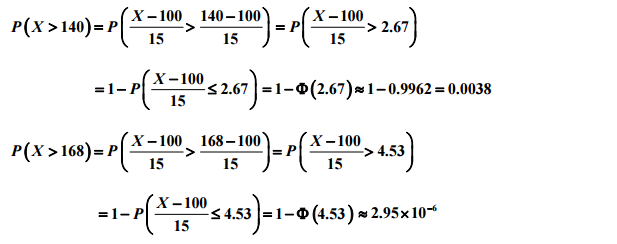

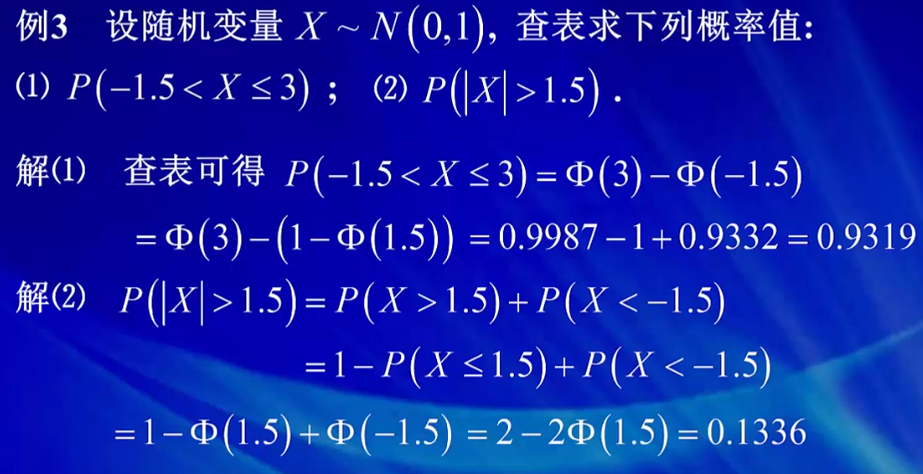

Φ(.028) = 0.6103

Φ(-0.74)=1- Φ(0.74)=1-0.7703=0.2297

正太分布是密度函数:

1. 密度函数是非负的。

2.

右图中密度函数的黑色面积部分就是这个分布函数的这点的值(X<=x,的概率)。

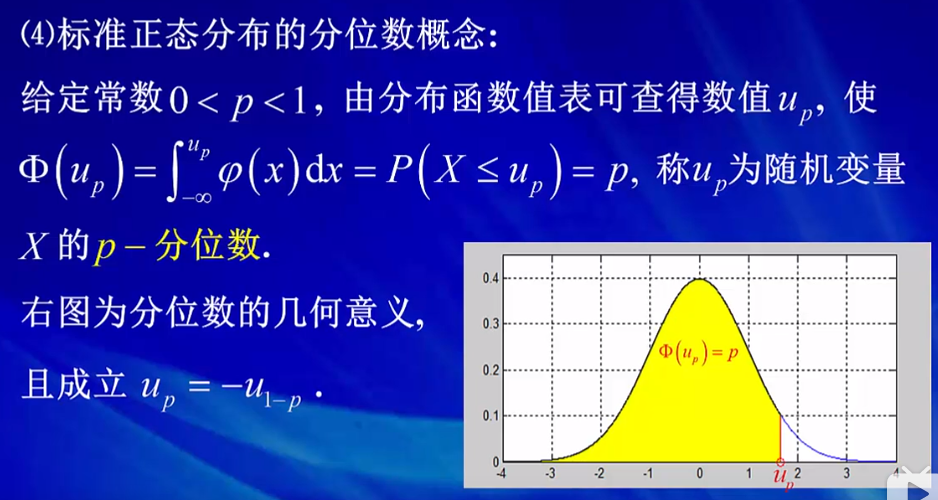

4)给定一个函数值,那么和他相对应的自变量是多少?

给定分位函数值为p,那么可以通过查表得出分位数up。图中黄色部分的面积为p,而横坐标上的点就是p分位数点。up=u1-p。