ERP财务基础学习

转自:

人月神话的BLOG

总账的账套包括会计期间,会计科目和本位币的定义。会计期间(Accounting Period/Fiscal Period)又称会计分期,是指将企业川流不息的经营活动划分为若干个相等的区间,在连续反映的基础上,分期进行会计核算和编制会计报表,定期反映企业某一期间的经营活动和成果.会计期间一般有年度,半年度,季度,月度。会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。

会计六大要素,资产,负债,所有者权益,收入,费用,利润。前三者反映反映财务状态,对应静态的资产负债表。后三者反映经营成果,如利润表和现金流表。

会计凭证:是记录经济业务、明确经济责任、按一定格式编制的据以登记会计账簿的书面证明。用来记载经济业务的发生,明确经济责任,作为记账根据的书面证 明。有原始凭证和记账凭证。前者是在经济业务最初发生之时即行填制的原始书面证明,如销货发票、款项收据等。后者是以原始凭证为依据,作为记入账簿内各个 分类帐户的书面证明,如收款凭证、付款凭证、转账凭证等。

记帐凭证的基础是借贷平衡。有借就有贷,而且必须平衡。销售商品来说,是销售收入->现金,因此借方是现金,贷方是销售收入。但是这个变化可能可能分为两步,即客户不是在销售完成后马上现金付款。因此产生了应收,即传递过程变化为了:销售收入->应收账款->现金。

第一阶段: 借方:应收账款

第二阶段: 借方:现金

第二阶段冲销第一阶段的结果即和销售完成后直接现金付款是一样的。对于采购来说过程刚好相反,是现金->采购成本,因此借方是采购,贷方是现金。如果考虑采购后不是直接付现金,则变化为两个阶段:

第一阶段: 借方:物资采购

第二阶段: 借方:应付货款

记账凭证按其适用的经济业务,分为专用记账凭证和通用记账凭证两类。专用记账凭证,是用来专门记录某一类经济业务的记账凭证。专用凭证按其所记录的经济业务是否与现金和银行存款的收付有无关系,又分为收款凭证、付款凭证和转账凭证三种。收款凭证和付款凭证是用来记录货币收付业务的凭证既是登记现金日记账、 银行存款日记账、明细分类账及总分类账等账簿的依据,也是出纳人员收、付款项的依据。出纳人员不能依据现金、银行存款收付业务的原始凭证收付款项,必须根 据会计主管人员或指定人员审核批准的收款凭证和付款凭证收付款项,以加强对货币资金的管理,有效地监督货币资金的使用。整个凭证流转过程和步骤可以描述为如下:

1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表

5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表。

现金日记账(Cash Journal)是用来逐日反映库存现金的收入、付出及结余情况的特种日记账。它是由单位出纳人员根据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记的。为了确保账簿的安全、完整,现金日记账必须采用订本式账簿。

银行存款日记账专门用来记录银行存款收支业务的一种特种日记账。银行存款日记账必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三 栏式。银行存款收入数额应根据有关的现金付款凭证登记。每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款支出合计数,能及账面结余额,以 便检查监督各项收入和支出款项,避免坐支现金的出现,并便于定期同银行送来的对账单核对。

注:银行日记账,银行存款日记账就是银行日记账,日记账分现金日记账和银行日记账。

ERP中的总账模块的凭证管理包括凭证录入,Oracle里面的GL就是录入日记账,凭证审核和凭证过账。这里录入的日记帐应该是记帐凭证?凭证过账就是 系统将已录入的记账凭证根据其会计科目登记到相关的明细账薄中的过程。经过过账的凭证以后将不再允许修改,只能采取补充凭证或红字冲销凭证的方式进行更 正。凭证过账后可以将总账账簿里面的总账和明细分类帐就形成了。(应付,应收凭证过账形成了明细分类账,直接进行的现金日记账是否也要过账形成明细分类账?)再次解释日记账,分类账,过账关系如下:

日记账指按照经济业务发生时间的先后顺序作出分录并进行登记的账簿。在日记账里,每项经济业务一般都记一笔会计分录,这些分录的涉及的账户均在两个或两个 以上,其中有些账户的使用比较频繁,有的则记入次数不多。这样,要了解各会计要素具体内容的本期发生额和余额,要了解某一会计主体的 财务状况和经营成果,从日记账里所得到的资料就显得太分散了。于是就需要设置和使用分类账。分类账是对各项经济业务按照它所涉及的户进行分类登记的账簿, 每个账户一般在分类账里都设有独立的账页。分类账是根据日记账逐笔登记的,也就是说,在日记账中所登记的会计分录都必须按其应借、应贷的账户、金额和日期,分别转记到分类账的有关账户中去,这一转记工作便是过账。

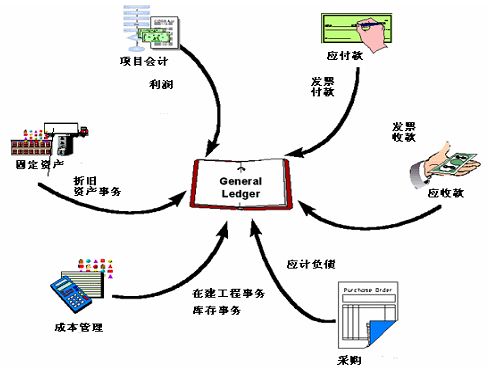

Oracle 总帐模块和其他模块的关系是一中总帐和分类帐的关系,总帐记录并保存财务业务的会计余额信息,子模块记录并保存财务业务的明细信息,他们的关系图如下:

以应付(Oracle Payables)模块和总帐模块关系为例:

公司可以利用应付模块记录保存和供应商往来的明细业务,当在应付模块中接收并录入一张供应商发票时,应付模块除了记录这张发票对应的供应商、发票日期、金额、编号和说明信息外,通过标准的转帐程序,应付模块将在总帐中产生以下的会计分录:

借:采购成本

贷:应付货款

同样地,录入一笔付款时,应付模块除了记录此付款地日期、银行帐户、付款供应商、核销地发票等信息外,还将在总帐中产生付款业务地会计信息:

借:应付款

贷:现金/银行

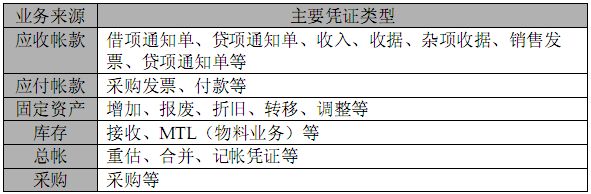

注意ERP里面的凭证分类如下:

可以看到采购发票应该是应付凭证,而付款单则是付款凭证。采购来说整个过程可能是这样的,财 务材料会计收到供应商开具的采购发票后录入到采购模块,采购模块可以将采购发票通过凭证传递的方式传递到AP应付模块,财务将传递过来的采购发票和真实发 票进行核对,核对无误后形成应付凭证,凭证内容前面已讲过。在这个时候应付凭证已经完成。其次是供应商催款的时候,公司根据付款申请和付款计划安排对供应 商进行付款,财务在AP模块录入付款单,即付款凭证,通过付款凭证核销原有的应付凭证。付款单录入完成后到出纳,出纳根据付款单进行付款,同时登记现金日 记账和银行日记账。

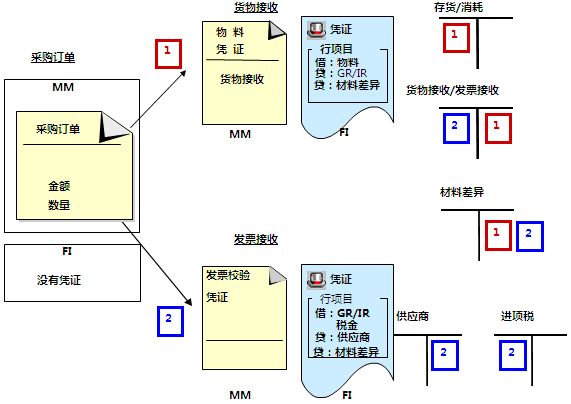

对于采购付款来说,有个重要概念即三单匹配,即采购订单,采购接收单和采购发票的匹配。匹配图如下,在这里是否可以理解为物料接收凭证为原始凭证,采购发票为应付凭证,付款单为付款凭证。对于所有和财务相关的业务操作,如库存事务处理,应付,应收,资产业务操作,都应该有凭证,这些凭证都需要导入到总账模块中形成日记账?

对于Oracle ERP来讲。总帐接口表用于存储从其他子模块或非 Oracle 系统中引入的凭证。例如,当从应收、应付等子模块向总帐传送凭证时,可以选择是否产生日记帐(即是否过帐)。如果选择∈恰,系统先将凭证传送到总帐接口 表,然后直接进行过帐。否则,只将凭证传送到总帐接口表。当在总帐中进行过帐操作时,会将所有停留在接口表中,而且还未过帐的凭证进行过帐。