比价分析,是在量化分析中应用比价广泛的分析模型,由于其因子可自由组合,便可产生出不同逻辑和结果的分析模型体系,比如,金银比、猪粮比、螺矿比等。另外,由于其因子构成差异化的特点,可将相关类标的进行比价分析,如螺矿比、猪粮比;也可将相关性较低的债券和权益类资产放在一起,形成可鉴别的市场情绪晴雨指标。

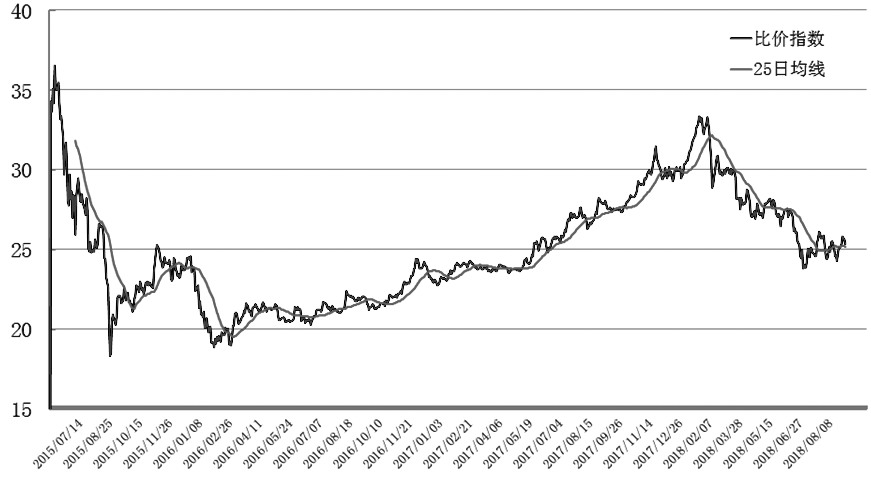

比价分析模型如何在证券市场上应用,又如何判断当下的市场行情呢?如下图所示,图上曲线为上证50期指与5年期国债期货比价以及其25日均线。该图存在明显的趋势性和周期性规律,首先作为权益资产的股票指数,可以作为经济好坏和资产投机度的先行指标,也可以作为权益资产的参与度指标,即当股票价格指数上涨,反映资金对股票资产的购买增加;当债券价格上涨,则反映资产对避险资产的需求提升。

这个由权益资产和避险资产构成的比价分析模型,可以用来反映当前市场的风险度情况,即比价指数上涨反映的是权益资产对避险资产的上涨。逻辑上,要么是权益资产价格上涨,要么是避险资产价格下跌,两者都说明当前市场环境下的风险度指标,相对应的是该比价指数下跌,要么是股票价格下跌,要么是债券价格上涨。两者不管什么原因,最终都反映市场风险度在不断增加,而资金在寻求避险机会,反映资金对当下市场的认知和交易行为。

图为上证50期指与5年期国债期货比价以及其25日均线

需要特别注意的是,债券价格在资产市场里有一定的先行作用,即在股票指数未下跌时,债券价格已经开始上涨,如果不是有经济变好为前提,这种异动往往反映资本市场的利空因素在不断增加,比价分析模型就可以作为股票市场的风控指标,用于降低股票仓位甚至是止盈。

如上图中的比价指数,其均线走势也可以作为分析模型的因子之一,当比价指数上穿25日均线时,说明在一段时间内出现了趋势性的权益资产投资机会,系统性风险偏低;当比价指数下穿25日均线时,说明在一段时间内市场风险度增加,避险需求不断提升且是趋势性的。上图数据截至2018年8月29日,我们不难发现,图中的比价指数已经上穿25日均线,同时均线出现了向上的趋势,这说明上证50期指的表现强于5年期国债期货,反映资金在做多股票类资产,市场偏向于乐观情绪。

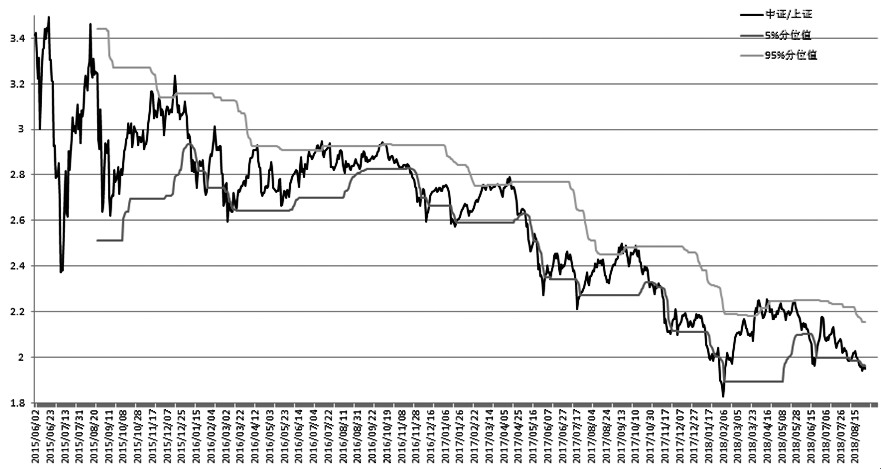

比价模型在相关性品种上的应用同样有效。下图为中证500期指和上证50期指的比价走势,通过对其支撑位和压力位及统计上的极限数值进行分析,可以做出一段时间内的资产配置和价差套利模型。如下图所示,中证期指与上证期指比价走势连续性明显,周期性也可以在模型上体现出来,通过对其进行数据统计分析和量化跟踪,则可以用作套利策略和股票市场的风格研判。

图为中证500期指和上证50期指的比价走势

如上图所示,目前中证期指对上证期指走势偏弱,而且一直处于下降趋势中,并未出现向上反转的走势。由于趋势性较强的特征,比价分析模型可以在一段时间内做资产配置,或对市场风格进行分析。结合之前的模型,两个分析体系得出以下结论:在当前市场下,股票市场已经出现投资机会。在配置比例上,股票类的权益资产要多于债券类的避险资产,而在细分风格配置上,则是以大盘股为代表的上证50指数优于以中小市值为代表的中证500指数。

在量化分析系统里,比价模型是应用最广泛的模型之一,其可变因子的灵活性、分析逻辑的有效性、分析结果的应用范围之广,是其他单一因子分析所不具备的。不过,需要注意,量化不是简单的量化,比价也不是简单的比值,而是要在建立模型的同时,可变因子之间要有一定的逻辑关系,不管是相关性还是替代性乃至反身性,必须是比价模型可以通过逻辑推理成立的因子才可以组成比价分析模型。

(来源:期货日报;作者:姜凯,作者单位:中国国际期货)