协方差与协方差矩阵

协方差是统计学上表示两个随机变量之间的相关性,随机变量ξ的离差与随机变量η的离差的乘积的数学期望叫做随机变量ξ与η的协方差(也叫相关矩),记作cov(ξ, η):

cov(ξ, η) = E[(ξ-Eξ)(η-Eη)] = E(ξη)-EξEη

对于离散随机变量,我们有:

对于连续随机变量,我们有:

随机变量的协方差用来描述随机变量之间的相关性,如果ξ与η独立,则cov(ξ, η)=0. 如果ξ与η相同,则cov(ξ, η)就是变量ξ的方差.

协方差矩阵是一个矩阵,其每个元素是各个矢量元素之间的协方差。这是从标量随机变量到高维度随机矢量的自然推广.

假设 是以

是以 个标量随机变量组成的列矢量,

个标量随机变量组成的列矢量,

并且 是其第i个元素的期望值,即,

是其第i个元素的期望值,即,  。协方差矩阵被定义的第i,j项是如下:

。协方差矩阵被定义的第i,j项是如下:

即:

![\Sigma=\mathrm{E}

\left[

\left(

\textbf{X} - \mathrm{E}[\textbf{X}]

\right)

\left(

\textbf{X} - \mathrm{E}[\textbf{X}]

\right)^\top

\right]](http://upload.wikimedia.org/math/1/8/1/1811f942680a72974597be42c28d31d2.png)

![=

\begin{bmatrix}

\mathrm{E}[(X_1 - \mu_1)(X_1 - \mu_1)] & \mathrm{E}[(X_1 - \mu_1)(X_2 - \mu_2)] & \cdots & \mathrm{E}[(X_1 - \mu_1)(X_n - \mu_n)] \\ \\

\mathrm{E}[(X_2 - \mu_2)(X_1 - \mu_1)] & \mathrm{E}[(X_2 - \mu_2)(X_2 - \mu_2)] & \cdots & \mathrm{E}[(X_2 - \mu_2)(X_n - \mu_n)] \\ \\

\vdots & \vdots & \ddots & \vdots \\ \\

\mathrm{E}[(X_n - \mu_n)(X_1 - \mu_1)] & \mathrm{E}[(X_n - \mu_n)(X_2 - \mu_2)] & \cdots & \mathrm{E}[(X_n - \mu_n)(X_n - \mu_n)]

\end{bmatrix}](http://upload.wikimedia.org/math/a/1/2/a12a573ecd1d853abd8c01fab9fccfbe.png)

矩阵中的第 个元素是

个元素是 与

与 的协方差。这个概念是对于标量随机变量方差的一般化推广。

的协方差。这个概念是对于标量随机变量方差的一般化推广。

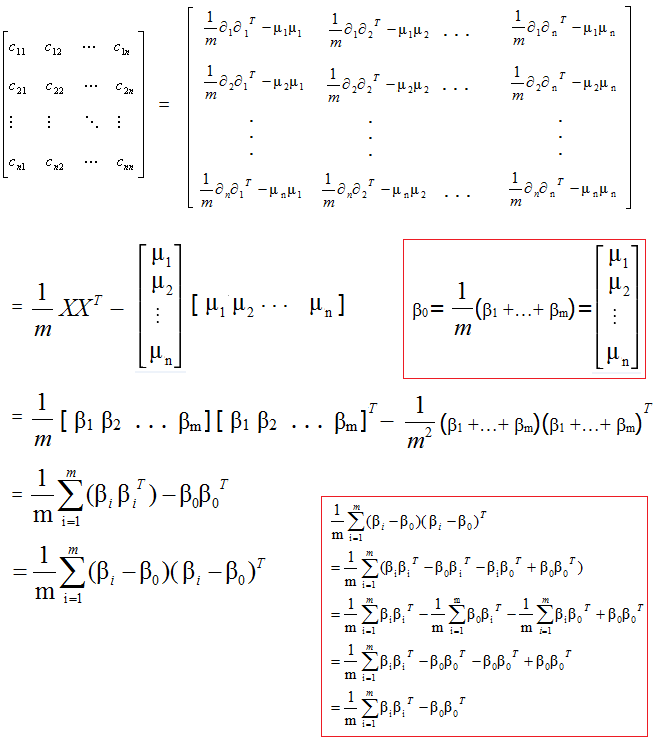

进一步的分析协方差矩阵

∂i 表示各样本的Xi变量不同样本值组成的向量(i=1,2,...n);

βj 表示某一个样本 j 的各变量值组成的向量(j=1,2,...,m);

用 μi 表示Xi的期望,即 μi =E(Xi).

协方差矩阵为

如果所有μi =E(Xi)=0.则上面表达式就变为:

(实际计算中,分母是m-1,而不用m)

posted on 2012-12-09 16:12 liangzh123 阅读(6601) 评论(1) 收藏 举报

浙公网安备 33010602011771号

浙公网安备 33010602011771号