python 金融应用(一)期权定价公式的计算

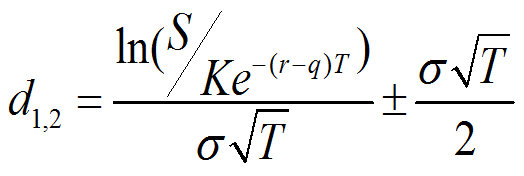

一.基于不付息的欧式期权看涨BSM公式

假定股票服从下列微分方程:

期权定价公式:

二.蒙特卡洛模拟

import numpy as np

import math

from time import time

np.random.seed(20000)

t0=time()

s0=100.0;K=105.0;T=1.0;r=0.05;sigma=0.2

m=50;dt=T/m;I=250

S=np.zeros((m+1,I))

S[0]=s0

for t in range(1,m+1):

z=np.random.standard_normal(I)

S[t]=S[t-1]*np.exp((r-0.5*sigma**2)*dt+ sigma *math.sqrt(dt)*z)

c0=np.exp(-r*T)*np.sum( np.maximum(S[-1]-K,0))/I

tnp1=time()-t0

print(c0,tnp1)

7.124219040864565 0.0